回顾整个资本市场的表现,医药股绝对是“弟中弟”。在这样一个弱势赛道中,海思科较少能在过去5-6年里,保持市值持续向上的公司。

作为一家从仿制药时代走过来的中型药企,海思科与多数仿制药企业一样,也曾遭遇集采而苦苦挣扎,但最近几年表现却让人吃惊。

这背后的原因值得投资者深思,背后的逻辑是什么?

01

环泊酚逆天改命

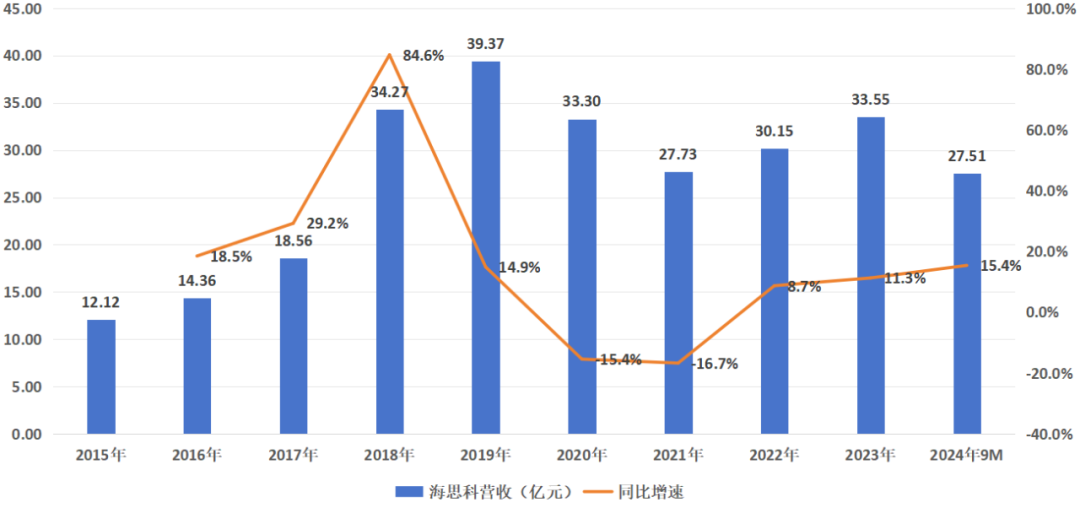

上市之初,海思科绝大部分产品都是仿制药,在那个没有集采的年代,公司发展可谓顺风顺水。当时,甲磺酸多拉司琼注射液是海思科的核心产品,市场占比第一。凭借核心产品的持续放量,海思科营收由2015年12.12亿元,飙升至2019年的39.37亿元。

图:海思科营收及增速,来源:锦缎研究院

然而,就在海思科最春风得意的时候,“黑天鹅”出现了。甲磺酸多拉司琼经历了2020年医保谈判降价90%的打击,肠外营养系类产品因脂肪乳氨基酸(17)葡萄糖(11%)注射液等中标国家集采而导致收入大幅下降。总营收于2020年、2021年出现下滑,扣非净利润更是分别下滑42.62%和75.91%。

就在生死攸关的十字路口,海思科管理层做出了最整正确的决定,那就是重注环泊酚。可以说,正是环泊酚的成功改变了海思科的发展轨迹。

麻醉药的品种很多,产品按作用部位可分为全麻和局麻,全麻药物按注射方式分为静脉麻醉和吸入麻醉;静脉麻醉按药效分为镇静、镇痛和肌松用药,其中以镇静和镇痛为主,多为已上市20+年的老品种。

图:环泊酚化学结构式,来源:海思科官网

这其中,丙泊酚就是麻醉镇静领域的龙头产品,由阿斯利康1989年研发,以起效快、恢复迅速等优势在临床麻醉手术中被广泛应用。环泊酚则是一种基于丙泊酚优化、改进的新兴麻醉药。

在分子结构上,环泊酚在丙泊酚的基础上引入环丙基,增加了立体效应,因此其与GABAA受体的亲和力比丙泊酚高出4-5倍,所需用量也相对减少。因为环泊酚在乳剂中拥有相对更低的浓度,所以其注射痛发生率低也要低于丙泊酚。

2020年12月和2021年2月,环泊酚两个适应症“消化道内镜检查中的镇静”和“全身麻醉诱导”先后获批,并于2021年12月纳入医保。得益于环泊酚对丙泊酚的替代,海思科营收开始止跌回升。

图:环泊酚里程碑一览,来源:国金证券

据海思科披露,2022年的时候环泊酚的销售额就已经突破4亿元。而今年上半年,海思科麻醉产品营收5.17亿元,同比增长50.94%,占总营收的30.66%,成为其营收组成中的最大品类。按照如此增速,环泊酚很快就能达成年销售超10亿的目标。

自环泊酚开始挑起大梁之后,海思科正式告别对仿制药的依赖,而是进入“仿创结合”的新时代。

02

麻醉镇痛产品矩阵

过去三年,海思科管线发生了巨大变化。

截至目前,海思科拥有进入临床阶段的1类创新药产品16个,其中较受瞩目的项目包括镇痛药物HSK21542、神经痛药物苯磺酸克利加巴林、糖尿病治疗药物考格列汀、呼吸系统药物HSK31858、慢性代谢性药物HSK31679等,多款肿瘤药物处于国内Ⅰ期临床阶段。

图:海思科研发管线,来源:公司财报

得益于环泊酚的强势表现,海思科随后以其为核心,加固麻醉镇痛护城河的构建。

今年5月,海思科1类创新药苯磺酸克利加巴林(HSK16149)获批上市,这是一款第三代中枢神经系统钙离子通道调节剂。在适应症上,HSK16149成为目前国内首款获批糖尿病性周围神经病理性疼痛(DPNP)适应症的药物,带状疱疹后神经痛(PHN)也已提交NDA。

HSK21542是海思科自主研发的强效外周kappa阿片受体(κ受体)选择性激动剂。HSK21542不透过血脑屏障,在发挥外周镇痛、止痒药效的同时,能避免中枢阿片类药物相关副作用。

此外,新开发的另一全球创新机制神经痛治疗药物HSK36357也已于2023年11月获得“神经病理性疼痛”适应症的临床批准,目前处于临床I期。

图:国内镇痛领域1类新药临床进展情况,来源:华泰证券

03

PROTAC平台的价值

麻醉药固然在医疗体系中扮演着很重要的角色,但由于产品成熟度较高,因此市场空间并不算大。仅凭它肯定是无法撑起近过高估值。海思科的想象力,在于正在布局的PROTAC平台。

PROTAC隶属于蛋白降解剂,是一种既不同于小分子药物,也不同于生物药的新兴技术平台。如果说小分子抑制剂利用的是“占位驱动”原理的话,那么蛋白降解剂则利用的是“事件驱动”的新模式。

具体而言,PROTAC是一种双功能分子,由一个可以与目标蛋白特异性结合的配体和另一个可以招募E3泛素连接酶的配体借助合适的连接子(linker)连接在一起。PROTAC进入细胞后可以诱导目标蛋白和E3连接酶在空间上互相靠近,从而导致目标蛋白被多聚泛素化修饰,随后被运送至蛋白酶体降解。

目前,全球暂无PROTAC产品获批,临床进度最快的是Arvinas公司的ARV-110管线,正处于临床二期。

海思科是国内在PROTAC技术平台广泛布局的公司之一。根据国家知识产权局专利数据,海思科申请的PROTAC专利,覆盖多个靶点,如BTK、EGFR、HPK1、BCL6、BCL2、STAT3等。

图:海思科已申请多个PROTAC专利,来源:广发证券

其中,靶向BTK的口服PROTAC小分子抗肿瘤药物HSK29116,是国内首款、全球第二款进入临床研究的BTK-PROTAC药物。

海思科还有诸多其他前沿管线布局,如针对原发性高胆固醇血症和非酒精性脂肪性肝炎(MASH)的THR-β激动剂HSK31679、针对非囊性纤维化支气管扩张症的DPP-1抑制剂HSK31858等。

海思科的故事还在继续,它的逻辑应对行业更多企业有很好的借鉴。最后还是要特别提示的是,创新药研发伴随着巨大不确定性,海思科当前80倍左右市盈率的估值水平,既显示出它备受投资者期待,但对投资者而言也意味着更大的风险可能。