湖南拟上市公司IPO动态一览(截至2019年3月28日)

湘股策制图

科创板无疑是当下资本市场的焦点,相关申报企业的受理信息几乎每日更新。截至4月3日,已有44家企业的科创板上市申请获得受理。截至4月4日,利元亨等6家企业获上交所问询,离最终上市又近了一步。

分地区看,上海近水楼台先得月,以10家的数量暂居第一;广东、江苏、北京紧随其后;我大弗兰的隔壁湖北也有2家在列。

湘股策制图

就在大家翘首以盼时,湖南证监局终于也传出了好消息!威胜信息、远大住工均已于3月底完成上市辅导工作,并明确提出了在科创板上市的目标,就等着上交所官宣受理情况了。

也就是说,湖南科创板第一股,大概率就是远大住工、威胜信息二选一。

1

两家湘企拟申报科创板

4月2日,湖南证监局官网晒出威胜信息和远大住工的IPO辅导结业证。在不约而同更换保荐机构后,两家企业明显加快了向科创板进军的速度。

与以往“走过场”般的公示不同,本次威胜信息和远大住工在辅导工作总结报告中,均明确提出了科创板上市的目标,引发外界关注。

其实,之前两家在报备名单中的进进出出,已透露出些许端倪。

今年1月初,威胜信息与原保荐机构中信建投因对公司IPO计划存在差异,撤回了上市辅导备案。就在大家议论纷纷之时,十天后威胜信息携中金公司杀了个回马枪。

同样的剧情在2个月后再次上演。远大住工在一天之内与原保荐机构中信建投说拜拜,并带着国际范儿的全新团队重新亮相;其在港交所的上市申请也在同步进行。

两位准候选人盈利能力不俗。

远大住工脱胎于湖南著名的民营企业远大集团,实控人为张剑。资料显示,2018年前三季度,远大住工实现营收15.51亿元;实现净利润3.38亿元,超过2017年全年净利一倍多。

威胜信息是港股威胜控股的核心子公司。公开资料显示,威胜控股通过旗下的威胜创建、威胜集团间接持有威胜信息65%的股份。威胜控股的实控人吉为持有威胜信息6%,吉为之子吉喆持股3%,并掌舵威胜信息。

根据威胜控股2017年年报,威胜信息2017年实现收入9.63亿元;年内溢利及全面利润总额为6704万元。

4月2日湖南证监局网站公布信息显示,在最新版拟上市公司报备情况表中,远大住工、威胜信息的申报状态为“待申报”。

根据规定,科创板股票发行上市流程包括申请、受理(5个工作日决定是否受理)、审核(20个工作日内发出审核问询,审核时限三个月)、上市委会议、报送证监会、证监会注册(20个工作日内决定是否同意注册)、发行上市等若干环节。

虽然目前尚未有成功登陆的案例参照,但此前首批获得受理确认的9家科创板申报企业中,科前生物等3家仅耗时5个工作日便收到问询,正式进入审核环节,较规定的20个工作日时限大大缩短。

“科创板速度”下,审核队伍日益壮大,有业内人士预计,最快6月左右科创板有望开板。

除威胜信息和远大住工外,航天环宇、圣湘生物和新入报备名单的南新制药等,也明确表示出在科创板上市的意向。

4月3日,在2019互联网岳麓峰会上,湖南省地方金融监督管理局副局长周晖表示:“下一步,湖南省地方金融监督管理局将会同有关部门加大力度,推动更多科技创新企业登陆科创板。”

根据湖南省委省政府的部署,湖南省地方金融监督管理局已会同有关部门,建立了科创板上市后备企业库,并先后两次向上交所推荐科创板重点后备企业名单,邀请上交所相关负责人和相关专家来湖南实地调研科创板拟上市企业,安排企业与上交所进行一对一对接。

2

湘投控股涉科创板概念

在最新公布的湖南省拟上市公司报备名单中,湖南再添一名上市生力军南新制药,且直奔科创板而来。

资料显示,南新制药成立于2006年12月27日,是一家集药品研发、生产和销售于一体的现代化制药企业,专注于抗感染、心脑血管、抗肿瘤等药物领域。2018年2月,公司顺利完成股份制改造。

像大多数拟上市企业一样,在准备上市前,南新制药也曾引进战略投资者。

2016年5月,南新制药在湖南省联合产权交易所发布增资扩股引进投资者公告。认购分为六个标段,挂牌价为每1元注册资本3.28元。

以计划增资后注册资本计算,当时南新制药的企业估值为6.888亿元,较净资产溢价52.5%。

湘股策(xiangguce)查询天眼查发现,在联交所挂牌三个月后,南新制药便获得了A轮融资,但具体金额并未披露。投资方为湘江力远投资和国内老牌投资机构鼎晖投资,后者曾成功“潜伏”正海生物IPO,还投资过绿叶制药、康弘药业等多家医疗领域上市公司。

其实,南新制药与A股的联系还不止于此。

近期忙于接掌华升股份的湘投控股,也是南新制药背后的股东之一。华升股份的收购报告书显示,湘投控股持有南新制药38.1%股权。

这意味着,若上市进程顺利,南新制药有望成为湖南第一家具有国资背景的科创板企业。

3

湘佳牧业净利增九成

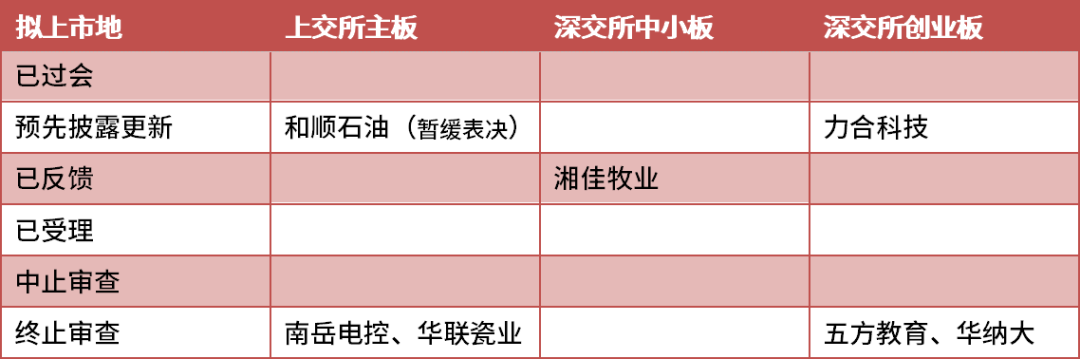

湖南拟上市公司报备名单因科创板热闹非凡,而A股在审区的三家湘企则显得有些冷清,又是在进度表上纹丝不动的一个月。

不过,新三板企业湘佳牧业还是给我们带来了一丝惊喜。

3月15日,湘佳牧业发布2018年年报,公司盈利能力大幅上涨,净利润突破亿元大关,甚至超过前些年的巅峰时刻。

报告期内,公司实现营收15.14亿元,同比增长31.19%;实现净利润1.14亿元,同比增长91.8%;实现扣非净利润1.1亿元,同比增长140.7%。

3月29日,证监会官网披露湘佳牧业IPO申请文件反馈意见,对湘佳牧业的代养户模式、疫情影响应对、毛利率合理性、期间费用占比上升等问题表示关注。

其中,湘佳牧业“公司+农户”的生产模式曾被认为是公司发展的助推器,但现在却又在一定程度上限制了公司规模的扩大。近两年,代养户数量也呈现出下降的趋势。

上述情况使得湘佳牧业对建设自养养殖场的需求不断增强。从2015年公司首次报送招股书开始,其募投项目便少不了标准化养殖基地的建设。

除此之外,引人注意的还有一项“年屠宰3000万羽优质鸡加工厂项目(一期)”的募投项目。该项目于2014年立项,在湘佳牧业一波三折的上市过程中一路相随,甚至连拟投资总额都没有变过。

如此“痴心”的坚守,让证监会忍不住发问:项目备案是不是已经过期?为什么这么长时间还未实施呢?

湘股策制图

*本文系湘股策(ID:xiangguce)首发原创发布,未经湘股策授权不得转载!如须转载请查看《转载须知》。