“2020年新冠疫情到来后,好些店都关门了,我们很担心产品卖不掉,甚至还打算给欧洲总部写信,说今年完不成计划。但没想到,当年3月、4月的时候,产品‘爆发’了。”OATLY对《财经》新媒体表示。

继牛油果、羽衣甘蓝等网红食品后,燕麦奶风靡健康饮食圈,成为炙手可热的饮食界“新贵”。据统计,燕麦奶已经一举超过豆奶成为美国销售额排名第二的植物奶品类。

随之而来的是,新老品牌层出不穷地涌入这一赛道,特别是在星巴克推出与OATLY合作的燕麦拿铁之后,资本对燕麦奶品类的关注度迅速升温。

华创资本消费组投资人魏绪对《财经》新媒体分析,整体上,投资人对植物蛋白市场是有一些期待的,燕麦奶是一个新的品类,头部品牌盈利较好,且未来发展规模也值得期待。

另外,魏绪谈到,植物奶赛道的集中度非常高,刚开始有很多玩家涌入,但竞争到最后,多数品牌会过滤掉。“比如椰树椰汁、六个核桃等,这些植物饮品从原材料等方面存在一定的规模优势,所以我们认为,植物基饮品中,单一品牌的生命周期、存续时间也可以很长,规模和体量也可以做到很大。”她说。

饮品界刮起“燕麦风”

根据ECdataway数据,2020年1月-4月,OATLY在天猫、淘宝的销量同比增长115.4%和2305.7%。在FBIF2020全球食品饮料创新大会上,OATLY在接受媒体采访时回应,“真实数据比这一数字乐观很多”。不止是OATLY火,新品牌oatoat上线天猫两月销量也迅速达到百万。

如今,新老牌饮品巨头都在窥伺着这一赛道。

3月29日,达能宣布植物基品牌alpro正式进入了中国。同日,维他奶也对相关系列产品进行了升级,推出燕麦、巴旦木两款植物基饮品。此前,可口可乐也发布首款燕麦谷物饮料和豆奶植物蛋白饮料,正式布局中国植物基饮料市场。

2020年4月,星巴克与OATLY合作,在2020年推出八款植物膳食新品,其中便包括网红产品——燕麦拿铁。直到一年后,瑞幸咖啡也难挡趋势,推出了与可口可乐AdeZ燕麦奶、阿华田燕麦露合作的燕麦拿铁系列产品。

品牌的大量涌进让燕麦奶品类的竞争激烈起来,oatoat创始人Sue对《财经》新媒体表示,如今已感到竞争压力非常大,大厂在下注,创业公司也在积极进入这个行业。“不过大家并不是只看今天、明天,而是押注未来,短期内我们要做的都是跑基础、拓品类,让更多消费者知道燕麦奶。不论是对未来线上的投放效率还是线下的进店速度,这都非常重要。”她说。

有从业人士曾对媒体说,之前少有投资人愿意关注一个品类,直到去年4月星巴克推出了燕麦拿铁系列产品,大量资金开始迅速涌入这一行业。

根据CNBC消息,OATLY已在今年2月秘密提交IPO,估值高达100亿美元。去年7月,OATLY还曾获得2亿美元投资,约占其公司股权的10%,其中跟投方包括星巴克前董事长兼首席执行官霍华德·舒尔茨、著名脱口秀主持人奥普拉、演员娜塔莉·波特曼以及由说唱歌手Jay-Z创立的娱乐机构Roc Nation。

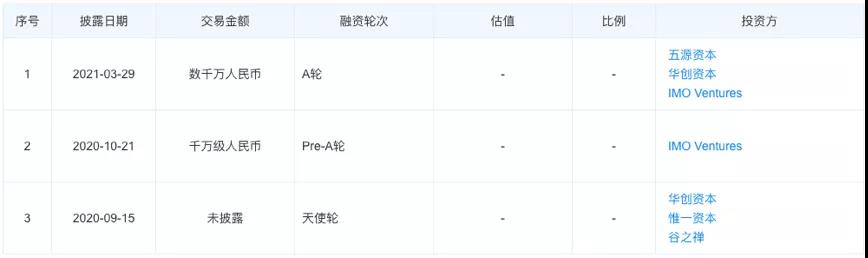

另外,3月29日,植物基蛋白饮品牌oatoat完成数千万元A轮融资,由五源资本领投,老股东华创资本及IMO Ventures跟投,这已经是oatoat的第三轮融资了。这一品牌成立于2020年5月,至今运营还不到一年。

oatoat融资历程图片来源:天眼查app

Sue谈到,oatoat的融资将主要用于产品研发上。她解释,OATLY的一个优势就是产品十分稳定,其各批次产品调配都是一样的,但作为新创品牌,产品的稳定性和一致性还需要更多的打磨。另外,作为创业品牌,Sue感到,oatoat离用户依然不够近,用户量的基础仍然不够庞大,渠道侧、品牌侧仍需要进一步开发。

除此之外,国货品牌小麦欧耶在产品上线两个月后,也完成了千万级别天使轮融资,投资方为元璟资本。成立于2018年的植物奶品牌每日盒子,在今年年初获得数百万元天使轮融资,由青山资本独家投资。植物蛋白饮料品牌奥麦星球在今年三月获得了千万级人民币Pre-A轮融资,由联想之星领投,德迅投资和众麟资本跟投,回音资本担任独家财务顾问。

从各大品牌最新融资的资金用途来看,去年9月,小麦哦耶完成天使轮融资后,其创始人兼CEO王鑫表示,本轮融资将主要用于市场营销、新品研发以及人才招聘三方面;每日盒子获得天使轮融资后,融资将用于市场营销、产品生产周转、产品研发等;奥麦星球获Pre-A轮后,融资将用于产品研发、品牌建设、渠道拓展等。

除此之外,OATLY在国内外的发展模式,某种程度上揭示了植物基饮品的规模和发展方向,让新晋品牌有了可对标的对象。

中国食品产业分析师朱丹蓬谈到,从产品发展的角度上,经过2014年-2016年的快速发展后,燕麦奶这一品类在2018年、2019年迎来了平缓的发展期,这主要是因为植物蛋白产品的创新升级和迭代速度跟不上整个消费升级的速度。如今,中式饮品和咖啡是新生代消费频次最高的品类之一,燕麦奶嫁接在这两个品类上能够更贴近新生代消费者。

“占领”咖啡馆

将咖啡馆作为主要的销售渠道,成为各大燕麦奶品牌的共同选择,这一思路是从OATLY开始的。

公开资料显示,OATLY在1994年成立于瑞典,主要产品包括燕麦饮料、燕麦粥和冰淇淋。2016年OATLY进驻美国2500家咖啡馆。经华润集团投资后,2018年,OATLY进入了中国的太平洋咖啡连锁店,但这一举措并没有太多收获。除此之外,OATLY还曾选择登陆超市货架,但在品牌众多的饮品区中依然“泯然众人”。

于是,他们选择从竞争并不激烈的精品咖啡店入手,希望通过这一渠道“打造品类”。2020年,OATLY又与星巴克“联姻”,在全国约4300家星巴克门店铺货,这让OATLY快速打开了局面。

据了解,目前OATLY在中国已经覆盖上万家咖啡店,除了咖啡馆外,素食、餐饮、零售、健身房等其他消费场景也成为了OATLY的消费终端。

“我们选择咖啡店,是因为它是一个国际化的生意,中国人、欧美人都喝咖啡;另外,咖啡本身是自带场景的。基于这样的考虑,我们选择从独立精品咖啡馆逐步到餐饮,最后到连锁的发展链路。”OATLY表示。

OATLY的发展路径在一定程度上验证了这一链路的可行性,同时又可复制,多数燕麦奶品牌也纷纷选择“占领”咖啡馆。

在To B端,新品牌oatoat也选择了与精品咖啡馆、奶茶品牌等展开合作,例如,oatoat与鱼眼咖啡合作推出联名礼盒,并在线下门店研发出燕麦系列饮品。除此之外,oatoat还将线下渠道视为其重要的出货点,全家、便利蜂、红旗连锁、多乐之日等也成为其重要的销售渠道。

Sue对记者说,oatoat基本上是顺着OATLY发展的,OATLY在前期教育了一批用户,让他们认识到燕麦奶产品后,oatoat便更专注C端,让消费者可以通过天猫等渠道,直接买到oatoat的燕麦奶产品。

而对于旗下品牌未来的打法,oatoat采用大标品策略,在前期经费有限的情况下,专打一个品类一种味道,先将单品打爆,再复用渠道打其他产品。

另外,在2019年年末,可口可乐的燕麦奶品牌AdeZ在天猫上线。这款产品的介绍特意强调了与咖啡的契合,AdeZ的咖啡大师专研版与咖啡大师张元一共同研发而成,且便于咖啡拉花等加工工艺。当时有负责人对媒体表示,AdeZ将通过咖啡店、茶饮店等专业渠道和电商渠道进行售卖,同时小范围探索零售渠道。今年3月末,瑞幸咖啡发布燕麦拿铁系列产品,并选择了与AdeZ合作。

“燕麦和咖啡确实是一个很好的搭配,而咖啡馆对于燕麦来说,可能是目前最好的场景之一了,OATLY通过这样的路径就在国外把品牌打了出来。”魏绪分析。

她谈到,在喝咖啡的过程中,能够进行品牌露出,并精准地触达消费人群,完成消费者教育,这种方式是比较成功的,在中国,大家也认为这一路径可以复制。加之燕麦奶是一个新品类,最重要的是让消费者喝下第一口,记住这个味道,并基于此进行二次消费。而咖啡馆这一渠道就是一个可以较为高效的对消费者进行品类教育的地方。

不可否认,新消费中关于咖啡的浪潮正在来袭。前瞻研究院发布《分析报告》显示,目前中国咖啡消费市场规模约1000亿元左右,尽管相较美、日等发达国家,中国咖啡消费水平仍处于初级阶段。但中国咖啡消费年均增速达15%,远超过世界2%的平均增速。

不过,拓展多元渠道已成为众多品牌的共识。OATLY、小麦哦耶等品牌已纷纷在线上与线下一同销售,在进驻天猫、京东的同时,便利店、咖啡馆、火锅店、奶茶店、健身房、西餐厅也成为了他们的可选渠道。

另外,从价格来看,国内品牌产品价格普遍低于国外品牌,在业内人士看来,这样的价格差部分原因是国内企业自有工厂的优势。作为瑞典品牌,OATLY此前的工厂主要在欧洲及北美,今年4月,OATLY宣布其首个亚洲生产基地即将落成投产,建设这一工厂的主要目的,就是将OATLY产品销往中国等亚洲国家。

魏绪分析,植物奶品牌需要在生产形成规模优势,因为这个品类是一个将农产品深加工到消费品的过程,如果就近有自己的生产线、供应链,品牌在产品的可控性上肯定更有优势。

品牌“人设”高重合

去年5月,在综艺节目《拜托了冰箱》里,欧阳娜娜指着一款燕麦奶,说自己超爱喝。经此推荐,让燕麦奶迅速火了起来。叠加小红书、B站、微博、直播等社交媒体KOL的大面积推广,燕麦奶这一品类成为中产健康饮食的新代表。

图片来源:视频截图

在欧洲,OATLY的品牌传播新锐又大胆,但到了中国之后,OATLY选择了新消费类品牌通用的传播方式,即通过各大社交媒体、娱乐平台,与KOL、流量明星等公共人物进行内容合作,塑造品牌形象。

“OATLY已经布局了天猫、京东等多种电商渠道,同时邀请许多KOL、名人通过小红书、微博、微信等社交媒体来作渗透式宣传。”OATLY CEO Petersson在2020年7月媒体采访中曾如此谈到。

而其他品牌也采用了相似的品牌推广打法,这无可避免的造成了品牌间营销方式同质化、用户画像趋同等问题。

在各大新品牌融资后的资金用途中,我们可以看到,包括小麦哦耶、每日盒子等均将市场营销和品牌建设作为重点布局之一。而在市场营销中,各大品牌均将Z世代作为目标消费人群,主打追求健康、品质生活等。

比如,小麦欧耶从成立之初就聚焦在一二线城市的时尚宝妈、新锐白领、Z时代人群三类目标用户,以女性为主。每日盒子的打法则是先将新消费人群占领,以一二线城市的白领以及下沉市场的Z世代人群为主,再逐步拓展到下沉市场。

oatoat创始人Sue也曾谈到,在对其用户的调研中,追求健康品质生活、认可食物本源的价值、坚持简单消费主义年轻趋势人群,是用户画像的关键词。

分众传媒创始人江南春在新书《人心红利》中形容当今的营销困局:如今,人口红利和流量红利都已经消失,我们正式进入了存量博弈时代,以前很多品牌利用搞大促、买流量、网红带货三板斧来提升销量,如今便宜的流量已经没了,成本越来越高。可以说,以前是在一块贫瘠的土地,种草就能被人看见,但现在这已经是一块草原,这个时候就得种大树,才能被人看见。

在这种情况下,同质化的营销,已经在所难免。魏绪分析,几乎没有品牌能够在创立之初就明白如何做好,只能在发展过程中寻找流量洼地,探索出差异化打法。“所谓的同质化营销,现在应该是品牌营销的标配,但有没有自己差异化打法,大家都还在摸索中”,魏绪说。

朱丹蓬也认为,通过营造品牌调性、创新消费场景的相关服务,能够加强客户的粘度,这已经是当前快销品发展的重要趋势。同时,线上线下资源互通互融、短板互补,这也是快销品重要的发展路径。