中康数据解读糖尿病用药市场发展三大趋势。

文 | 中康CMH 梁莉莉

11月14日是联合国糖尿病日,糖尿病早已是影响中国国民健康的主要慢性疾病之一。根据国际糖尿病联盟(IDF)发布的2021年全球糖尿病地图(第10版)显示,中国糖尿病人数1.4亿人,全球排名第一,其中未确诊比例为51.7%,意味着在中国每10人中就有1人患有糖尿病,甚至半数患者都未能确诊用药。随着人口老龄化加剧、患者发病年轻化、胰岛素专项集采落地执行,糖尿病用药市场将迎来新的机遇和挑战。中康通过数据解读糖尿病用药市场发展三大趋势。

趋势1

院外市场快速发展,零售药店的渠道重要性提升

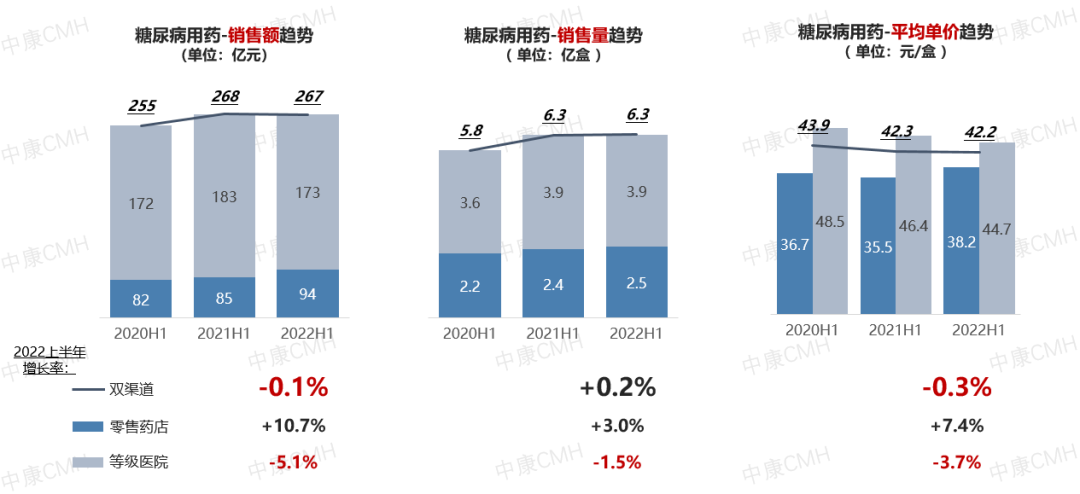

中康CMH数据显示,2022上半年糖尿病用药在零售药店和等级医院两大渠道合计销售规模为267亿元,与去年同期基本持平;其中等级医院的销售量和价格均呈下滑趋势,规模同比下滑5.1%,而零售药店量价齐增驱动规模同比增长10.7%;品类在院外市场快速发展,零售药店的重要性提升。

备注:全文院外市场定义为全国零售药店,院内市场定义为全国二级及以上公立医院(等级医院)。

图1: 全国-糖尿病用药-额量价市场表现

细分品类也呈现相同的市场趋势。2022上半年糖尿病用药各细分品类在零售药店的规模均呈增长趋势,而在等级医院仅其他非口服降糖药(GLP-1受体激动剂)的规模增长,其余细分品类的规模均下滑;并且零售药店的规模增速均高于等级医院,推动渠道重要性进一步提升。值得关注的是,口服降糖药在零售药店的权重已达45.5%,与等级医院的权重差距逐步缩小,彰显其在零售市场巨大的发展潜力。而胰岛素及其类似物市场,受专项集采的落地执行影响,等级医院市场规模有明显萎缩,零售药店呈现出加速抢占趋势。

图2: 全国-糖尿病用药-细分品类-2022H1市场表现

趋势2

口服降糖药院内外品类结构不同,新型品种快速发力

聚焦口服降糖药市场,院内外的品类结构大不相同。中康CMH数据显示,2022上半年等级医院销售的口服降糖药以肠促胰素及DPP-4抑制药、SGLT-2抑制剂为主,市场份额达53.0%;而零售药店则以治疗糖尿病的基础药物双胍类单方制剂(二甲双胍)以及磺酰脲类药品为主,市场份额达45.4%。

随着口服降糖药产品的迭代升级,新型品种市场潜力凸显。DPP-4抑制药、SGLT-2抑制剂、双胍类复方制剂在等级医院和零售药店两个渠道的市场份额均有所提升,规模同比上涨,其中SGLT-2抑制剂规模同比增速达46.6%。

图3: 全国-口服降糖药-细分市场-2022H1市场表现

趋势3

胰岛素专项集采中选结果落地执行, 市场迎来新变化

再聚焦到胰岛素市场,2021年11月的第六批国采(胰岛素专项),其招标品种覆盖短效、中效、长效等多种类型,由于胰岛素市场比较集中,外资药企和本土药企悉数中标,2022年5月中选结果开始执行后,胰岛素市场价格下调明显,导致市场规模下滑。中康CMH数据显示,2022年第2季度全国胰岛素及其类似物在等级医院的规模同比减少四分之一,预期第3、4季度胰岛素市场规模将进一步收窄。价格走低提高了胰岛素药物的可及性,胰岛素市场需求得以进一步释放,无论是在等级医院还是零售药店,销量同比均呈增长趋势。

图4: 全国-胰岛素及其类似物-分渠道-季度销售量同比增速

同时,在集采的影响下,国产胰岛素的市场占有率提升。院内院外的销量数据显示,2022上半年外资药企占比71.6%,而本土药企占比28.4%,本土药企的销量份额同比增加1.7%,其中第2季度增加2.4%。本土药企的销量同比增速自2021年第4季度开始连续3个季度高于外资药企的销量增速,且增速差距进一步拉开,加速获取更多市场份额,本土药企拥有巨大的增长空间。

图5: 全国-胰岛素及其类似物-企业类型-季度销售量同比增速

糖尿病用药作为慢性疾病治疗药物,院外市场的发展机会逐步向好,医药企业和零售药店均需针对市场特点优化布局。而随着医疗技术的升级,糖尿病药品推陈出新,市场竞争激烈,医药政策的出台和实施也不断影响市场竞争格局。把握糖尿病用药市场的发展趋势和患者需求,通过数据及时掌握市场动态、制定发展策略,对医药企业而言具有积极意义。