证券之星消息,2025年3月21日中材科技(002080)发布公告称公司于2025年3月20日召开业绩说明会,长江证券范超 张佩参与。

具体内容如下:

问:玻纤业务当前恢复方向明确,如何看待后续价格走势?尤其是国内外两个市场分别的景气方向?如何看待低介电电子布行业发展机会以及公司的经营展望?低介电电子布的行业紧缺程度以及产能规划体量如何?

答:玻璃纤维市场对价格恢复持共识,行业市场需求保持增长,行业内盈利集中于头部少数企业。泰山玻纤产品丰富,高端产品较多,价格恢复基础扎实。国内外市场需求均呈增长态势,海外价格好于国内。由于泰山玻纤在海外没有生产基地,受当前国际复杂局势尤其是关税的影响更大。

在低介电子布方面,泰山玻纤目前已经是行业内头部企业,产品开发在前、认证在前,扩产迅速。通过新建平台、技改和技术拓展满足市场需求,产品占比逐步提升。从去年年底到今年 3 月份来看,整体市场需求预期持续增量,今年泰山玻纤还符合去年 9 月份到 11 月份经营计划的趋势和方向,预计未来市场需求将进一步增长。在低介电子布产能方面,我们正在新建2600 万米生产线,同时对生产线做技改,提升现有产能。从行业来看,现在是供不应求状态。

问:玻纤价格涨幅、执行情况以及 2025年行业前景如何?行业是否已经触底反弹?中材叶片合并中复连众后,整合度如何?叶片价格有无上升空间?玻纤同业竞争情况如何?

答:在玻纤价格方面,泰山玻纤和巨石在今年年初进行了涨价,但 2023-2024 年玻纤行业的利润大幅下滑。尽管价格有所上涨,但需求结构性差异较大,特别是在汽车和风电领域需求旺盛,而其他传统领域则表现不明朗。此外,受房地产影响,一季度的销售并未如预期般红火,内卷现象依然存在,终端要求上游供应链降价的声音较强。同时,海外关税的影响也带来了许多不确定性。

中材叶片和中复连众的整合正有序推进,已经较好完成了资产、人员等方面的整合。风电行业市场开放、充分竞争,由于玻纤价格上涨,叶片产业会面临一定程度的成本压力,通过技术改进与管理提升,和整体产能布局的进一步完善,去面对产业链的调整。

在同业竞争方面,涉及中材科技和中国巨石两个上市公司,世界龙一和龙二,目前仍在研究,暂无新的进展。

问:公司未来的业务战略布局以及资本开支的投向如何?

答:中材科技去年所面临较大的外部压力和内部困难,主导产业也面临着阶段性和周期性过剩的局面。尽管如此,公司的主要产业市场,包括风电、玻纤、锂电、氢能和先进复合材料等仍然保持增长态势,这得益于过去管理层和董事会成员对产业方向的确定。中材科技在面对行业周期性和需求增长的挑战时,采取了加强科技创新、联合实验室建设等措施。公司重组了全国重点实验室并增加了合作单位,与哈工大和中建材上海航空等进行强强联合,推动复合材料向高端化发展。此外,公司成功获批碳纤维复合材料方面国家科技重大专项,并有多家企业参与承担跟踪落实工作,以确保项目目标达成。在热塑性复合材料高分子材料等领域也取得了突破性成果。最后,公司的 4个主导产业在新技术、新工艺、新装备和新产品的开发方面做好了充分准备,为未来市场拓展奠定了基础。中国建材集团正在进行战略布局,主业范围已由无机非金属材料转变为非金属材料的投资及制造。中材科技在特种树脂、助剂、玻纤浸润剂等高分子材料领域有所布局,并在山东滕州扩展了 10 万吨级以上的高分子材料生产能力。此外,集团还沿着碳纤维复合材的应用领域开展工作,包括新能源汽车领域的应用、高端复合材料和特种纤维复合材料等。在民用航空领域,C919 第一个复合材料件已经装机,且根据市场需要会再扩展。最后,按照十四五规划的要求,将进一步提升主导产业的竞争力,并布局未来的发展方向。

问:今年公司对锂膜的战略是怎样的?保量还是保利润?产能是否能顺利消化?

答:锂膜是一个完全的充分竞争的行业。目前,锂电池隔膜行业面临阶段性过剩,但电池整体行业增长仍保持在 20%以上。由于一些新进入者的出现,市场出现了短期的阶段性过剩。然而,从长远来看,市场需求仍然庞大。预计 2025 年总需求量将达到 300 亿到 325 亿平,其中湿法隔膜占主要部分,预测在240-260 亿平。之所以湿法增速迅猛,主要有几个原因。一是某大厂推出超级快充电池,干法不能较好解决问题,在产品开发方面,正在配合新的产品以适应市场需求。此外,储能电池的质量要求和循环寿命要求也远远超过了动力电池,因此,湿法隔膜将在储能电池领域得到广泛应用。在价格方面,24 年基本腰斩,今年一季度来看,价格趋稳。对于 2025 年的销量目标,首要任务是提升市占率,其次是通过内部运营降低成本实现利润。

在销量目标方面,中材科技在客户开发、产品开发、产能支撑和未来布局等方面取得了显著进展。在重点客户的技术策略上,已与大型客户形成战略合作,并加深了与其他客户的合作深度,在重点项目上都很好落地。海外布局方面,公司正在积极布局,并与海外客户确认了订单意向。产品开发方面,重点项目已通过客户认证,下一代新产品已进入量产阶段。产能支撑方面,新建的产线已全部拉通,新线的 OEE 达到了 85%左右。未来布局方面,中材科技开始涉足固态电解质的开发,并在电池测试阶段。政府补贴方面,中材科技将政府补贴作为提升市占率和客户拓展的用途。整体来看,中材科技对产能转化为销量充满信心。

问:泰山玻纤低介电布的市场竞争力如何?技术门槛如何?玻纤涨价实际落地状态如何?

答:泰山玻纤低介电布产品具备较高竞争力,同时也有强大的市场吸引力。针对巨石公司可能开发低介电对市场可能带来的影响,我们认为技术门槛高,投资大,需求空间大,且产品认证周期长,因此出现内卷现象的可能性较小。此外,公司已开发出第二代产品,并已在台系和日系客户供货。最后,由于当前市场需求远超产能,公司已在前不久对 2024 年的价格进行了提价,不同层次的价格上涨 10%~20%。二代产品已小批量交付,主要面向高端客户,如日系和台系。

玻纤纱价格在过去几年都有下滑趋势,但随着国家政策调整,涨价预期将会增强。泰山玻纤的结构丰富,产品选择领域高端,而新进入者虽然有,但是他们应用的领域较为低端。

问:今年叶片出货量规模较大,风电叶片业务的盈利能力能否修复?

答:风电纱涨价是市场行为。公司会通过技术创新、管理创新和对客户需求的快速响应来提升成本管理能力。同时,市场是开放的,公司将与产业链下游伙伴共同应对价格波动。尽管今年风电叶片出货量较去年有明显增长,且风电是规模化产业,但公司仍有信心借助市场形势提升盈利能力。对于叶片供应紧张和交货周期紧缺的问题,由于叶片是计划性较强的产品,公司会根据客户需求提前在相关区域进行产能布置。

问:今年隔膜产能和销量上来后,能否在扣除政府补贴后保持盈利?

答:公司正在通过降低成本来应对价格和成本的下降趋势,以期实现正常盈利。公司的重点工作是提高毛利和净利。

问:低介电电子布后续还会价吗?今年低介电电子布能有多少业绩?

答:将根据市场状况和客户接受能力决定价格调整,提价还需要一个缓冲期。

预计今年利润较好,未来几年将逐步形成规模产能。

中材科技(002080)主营业务:围绕新能源、新材料、节能减排等战略性新兴产业方向,以“做强叶片、做优玻纤、做大锂膜”的产业发展思路,集中优势资源大力发展风电叶片、玻璃纤维及制品、锂电池隔膜三大主导产业,同时从事高压复合气瓶、膜材料及其他复合材料制品的研发、制造及销售。

中材科技2024年年报显示,公司主营收入239.84亿元,同比下降7.37%;归母净利润8.92亿元,同比下降59.89%;扣非净利润3.84亿元,同比下降80.48%;其中2024年第四季度,公司单季度主营收入71.73亿元,同比下降5.37%;单季度归母净利润2.84亿元,同比下降45.09%;单季度扣非净利润5971.99万元,同比下降87.17%;负债率55.34%,投资收益7774.14万元,财务费用3.77亿元,毛利率17.02%。

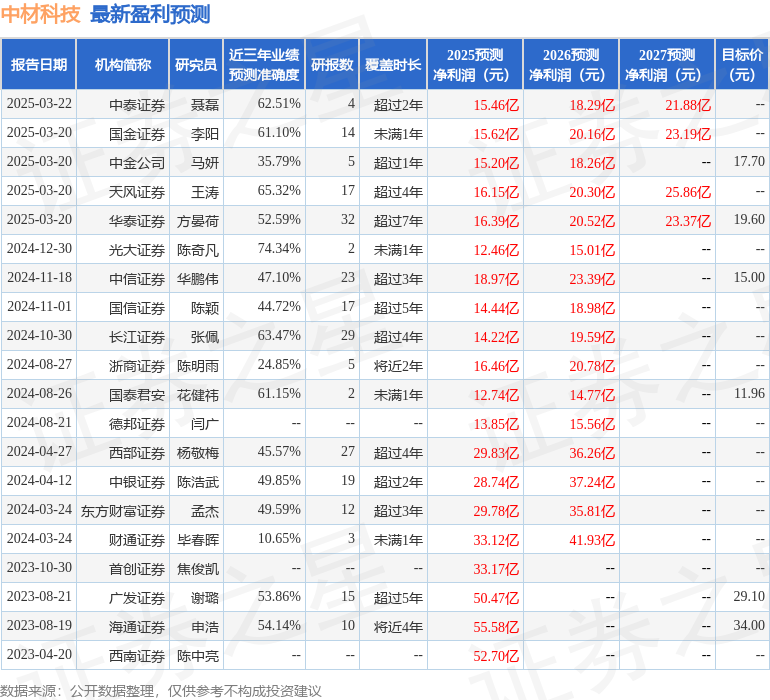

该股最近90天内共有8家机构给出评级,买入评级8家;过去90天内机构目标均价为22.13。

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。