昨日光伏板块拉升,国晟科技(603778.SH)随之涨停,全天换手率9.99%,成交额2.43亿元,振幅11.37%。龙虎榜数据显示,营业部席位合计净买入1832.88万元,炒股养家等知名游资榜上有名。然而大涨之后其股价仍未突破4元大关。

5月30日,国晟科技高开但截至收盘跌2.62%,报3.72元。业绩会上,有投资者表示:“作为投资者比较关心公司业绩和未来发展前景,看到公司股价一直阴跌夜不能寐。”

对此,公司董事、副总经理兼董事会秘书李萍回应称,“公司二级市场股价受到宏观经济、政策环境、行业变化等多重因素影响,公司高度关注股价走势以及投资者权益的保护。我们认为基本面的好转是公司股价走强的底层支撑,未来公司将聚焦企业经营,持续提升抗风险能力,切实改善公司盈利能力,努力带给投资者满意的投资回报,实现公司股价和股东利益的最大化。”

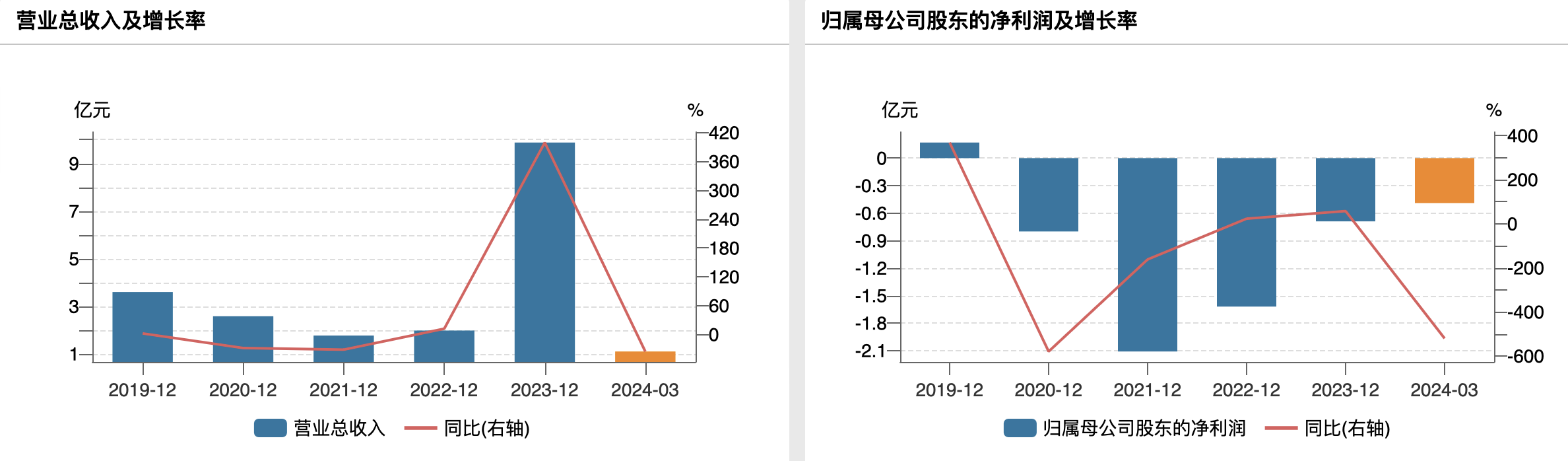

而国晟科技近年来业绩持续低迷,已连亏4年。2023年公司业绩虽然有所好转,但到了今年一季度,亏损却再度扩大。

事实上,2017年起公司就开始走下坡路,营收从5.49亿元降至2022年的1.98亿元,归母净利润也大幅缩减,从8966万元降为负数。2020年至2022年,其归母净利润则分别为-8045万元、-2.11亿元、-1.62亿元。

数据来源:Wind

2023年,国晟科技实现营业收入9.88亿元,同比增长399.35%;尽管归母净利润仍为负数,达到-6888万元,但亏损额度有所收窄。钛媒体APP注意到,2023年收入大幅增长主要因上年期末收购的光伏子公司营业收入于本年度纳入公司合并报表,其中光伏业务收入占主营业务收入的93.27%。

对于亏损原因,国晟科技表示,由于国家宏观经济下滑,光伏行业产能过剩、价格下探,行业竞争日益加剧,加之公司部分生产基地建成开工较晚,产线处于爬坡期导致产能利用率不足,固定成本高,产品毛利率偏低,同时公司对光伏板块存货和应收账款计提减值损失。

来到今年一季度,公司未能维持向好态势,营业收入再度下滑,同比减少35.43%至1.10亿元;归母净利润为-4878万元,同比减少520.18%。此外,公司的毛利率首次转负,降至-3.06%。公司称,主要原因仍是报告期内光伏板块市场下行、销售单价下降。

本次业绩会上,在被问及公司光伏组件研发进展如何、针对重大项目推进主要采取哪些具体措施时,公司表示,“正在持续加强研发团队建设,加大研发投入,完成多款光伏组件主力销售产品的设计和认证,初步满足了市场的多样化需求。2023年9月,公司成功中标中广核新能源2023至2024年光伏组件框架集采(7标)项目。 2024年5月,公司成功中标中广核烟台招远400MW海上光伏项目(HG30)项目光伏组件采购项目。”

公司还称,目前正全力推进垂直生态产业链布局,在江苏、安徽、河北、山东、内蒙、新疆六省谋划九大基地,其中徐州、淮北、淮南三大基地部分组件、电池项目已建成投产,建立了完整的三标一体管控体系,通过了IS09001、ISO14001、ISO45001质量、环境和安全管理体系认证。

值得注意的是,就盈利质量来看,国晟科技2023年现金收入比不到0.6,且近年来一直在0.6至0.8区间浮动。有行业人士认为,如果一家企业的现金收入比长期低于0.8,则往往表明企业产品缺乏竞争力,或者采用激进销售策略提前把货赊账给供应商。

现金流方面,截至一季度末,公司账面货币资金为0.67亿元,同时其短期借款及一年内到期的非流动负债合计1.08亿元,应付票据及应付账款为9.61亿元,显示存在一定资金缺口。

此前,国晟科技2023年8月曾披露计划通过定向增发募资7.87亿,以稳定公司股权结构并充实营运资金,但公司在此之后却再未更新相关进展,眼下看来似乎遥遥无期。

业绩会上,有投资者询问道,“贵公司什么时候定增?”国晟科技仅回应称,“公司向特定对象发行股票事项正在进行中,公司将严格按照法律法规的要求披露相关进展,请以公司后续公告为准。”

(作者|翟碧月)