风口来了,猪都飞上天。在资本市场,如果披上一身概念,那就能坐火箭。

不久前,当“柔性屏”一词刷屏网络时,躁动的资本市场瞬间被引爆。A股有一家主营顺酐酸酐衍生物的上市公司,名为濮阳惠成,一度是市场中的明星股。

虽属化工行业,但这位主儿可不简单哦,人家也能搞OLED相关产业链。年初,该公司拟通过发行股份及支付现金的方式收购新三板公司翰博高新,这家新三板公司业务中包含搞液晶显示面板关键零组件,本次收购刺激起投资者想象欲。

资本向来是敏锐的,有概念加身,一个字----买。OLED概念如此多娇,引无数股民尽折腰。一时间,濮阳惠成连续来了两个涨停。

本次收购是一桩好生意吗?是骡是马,拉出来走几步便知。

(图片来源于挖贝网)

翰博高新是安徽省合肥市一家光电显示薄膜器件的研发、生产和销售的公司,2018年前三季度营业收入为 20.62 亿元,而同期濮阳惠成的营业收入仅为5.41亿元,营收不足翰博高新的三成,可谓“蛇吞象”收购。

作为新三板挂牌企业,它始终有一个“上市梦”。其曾于2016年向安徽证监局报送了上市辅导备案材料,之后却不了了之。但它也没放弃自己的“梦想”,随着上市公司濮阳惠成抛出橄榄枝,它似乎感觉到了久违的喜悦。

然而,当财哥我详细看翰博高新的财报时,发现这个标的并不亮眼。

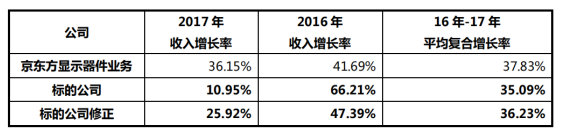

(图片来源于中财网)

翰博高新2016- 2018年前三季度经营活动产生的现金流量净额分别为 4.83 亿元、-3.12 亿元、0.37 亿元。经营活动现金流量净额不稳定。

观察这背后的原因,这与大客户京东方A有一定联系。2018年上半年该公司向京东方A销售产生的营业收入占标的公司总营业收入比例分为 88.84%。因此,该公司的经营活动产生现金收入主要取决于大客户的付款速度。

同时,翰博高新负债是高企的。2016年-2018年前三季度资产负债率分别为89.24%、68.11%、69.65%。

我们再看看收购的主体濮阳惠成,2018年前三季度,该公司账面资金仅为2.263亿元,银行授信额度4.46亿元,已使用0.56亿元,未使用的授信额度为3.90亿元。也就是说,濮阳惠成要想完成本次收购,还得融资,这其中难免会运用到杠杆。目前该公司资产负债率为14.27%,短期借款为0.56亿元,并购会使得公司财务状况发生较大变化,这是我们应关注的。

另外,即使融到钱了,濮阳惠成还要经历复杂的交易流程。翰博高新作为新三板上市公司,有众多社会股东,据媒体报道有百名股东尚未签署重组协议,这也给该交易带来不确定性因素。

巴老爷子说过,待潮水退去,还看谁在裸泳?即使沐浴在A股的春光中,我们也要擦亮眼睛理性看待。面对濮阳惠成收购翰博高新,也许股民们会说,丑媳妇总要见公婆,以后就看你的表现了!

今天两市呈现震荡走势,沪指午盘冲击3000点再次未果,最终小幅收涨0.42%,创业板指走势萎靡,收盘大跌1.72%。

(图片来源于尺度app)

从情绪上看,今天多空分歧较大。在尺度app猜大盘活动中,看涨的小伙伴比例为45.52%,看平的小伙伴比例为20.12%,看跌的小伙伴比例为34.36%。联系市场,近两日个股出现分化,短期涨多个股出现回调,对于短期获利较高的投资者而言获利了结的欲望增强,这一定程度上造成市场震荡加大。

在早报中,财哥已明确提出“紧惕前期强势股回调风险”观点。对于后市,短期大家可等相关个股休整后再逢低布局。

操作上,财哥今天加仓了券商股,整体仓位70%左右。前期买入的机械股依然表现强势,短期财哥选择让子弹再飞一会儿。