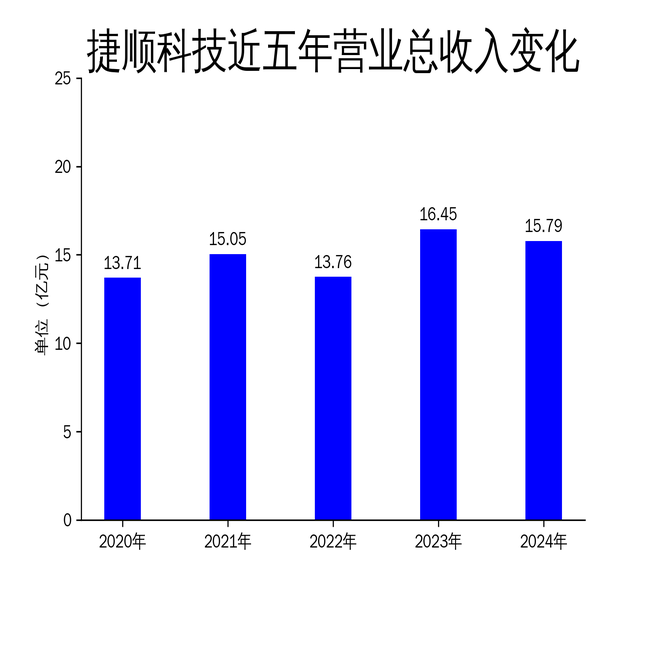

2025年4月28日,捷顺科技发布了2024年年报。报告显示,公司全年实现营业总收入15.79亿元,同比下降4.01%;归属净利润3138.65万元,同比大幅下降72.04%;扣非净利润2675.24万元,同比下降67.23%。尽管整体业绩表现不佳,但公司的创新业务表现亮眼,全年新签合同金额达12.79亿元,同比增长44%,成为公司业绩的重要增长点。

传统业务大幅下滑,智能硬件收入锐减18%

捷顺科技的传统智能硬件业务在2024年遭遇了严重挑战。由于地产业务的下滑,公司智能硬件业务全年实现营业收入8.24亿元,同比下降18%。这一业务的下滑直接拖累了公司整体业绩,成为净利润暴跌的主要原因之一。

智能硬件业务主要包括智能停车管理系统和智能门禁通道管理系统,广泛应用于住宅物业、商业广场、写字楼等场景。尽管公司在产品智能化方面持续投入,但市场需求的下滑使得这一传统业务难以维持增长。尤其是在新建项目需求进一步减少的背景下,智能硬件业务的未来前景不容乐观。

创新业务逆势增长,云托管与停车资产运营表现突出

尽管传统业务表现不佳,捷顺科技的创新业务在2024年取得了显著进展。全年创新业务实现营业收入6.71亿元,同比增长18.70%,占公司主营业务收入的比例提升至42.48%。其中,软件及云服务业务、智慧停车运营业务和停车资产运营业务表现尤为突出。

软件及云服务业务全年实现营业收入2.21亿元,同比增长3.54%。其中,停车场云托管业务新增托管车道3000多条,总托管收费车道数超过1.5万条,全年实现营业收入1.57亿元,同比增长23.29%。智慧停车运营业务方面,捷停车累计覆盖车场超5万个,线上触达车主用户规模超1.3亿,全年实现线上交易流水金额133亿元,同比增长13%。停车资产运营业务全年实现营业收入3.05亿元,同比增长38.67%,其中停车券业务新签采买(置换)合同金额3.25亿元,同比增长90%。

新能源业务起步,未来增长潜力待观察

捷顺科技在2024年还积极拓展新能源业务,旨在通过绿色停车解决方案为客户提供降本增效的服务。新能源业务主要包括目的地充电、工商业储能和停车库照明节能等,目前仍处于起步阶段,尚未对公司业绩产生显著贡献。

尽管新能源业务与停车场的结合具有广阔的市场前景,但该业务的规模化发展仍需时间。公司目前为客户提供“建设+代运营”和“投建+自运营”两种合作模式,未来能否成为公司新的增长点,仍需进一步观察。

总体来看,捷顺科技在2024年继续推进全面转型,创新业务的快速增长为公司未来的发展奠定了基础。然而,传统业务的下滑对整体业绩产生了较大影响,公司需要在未来进一步优化业务结构,提升盈利能力。