机构:广发证券

评级:买入

目标价:19.24 港元

核心观点:

正统互联网基因,独立运营后成长迅速。互联网基因赋予猫眼更强的地推能力、流量聚集能力和产业协同能力,伴随公司发展并持续内化为自身品牌特征。2012~2015年,猫眼娱乐诞生于国内O2O龙头美团网,在完成初始流量和影城资源积累后率先实现品牌独立。2016~2017年间,猫眼先后获得光线、腾讯增资,业务发展迅速,与微影时代合并后,电影票务的市占率超过60%,稳居行业第一。同时,公司将业务横向扩张至现场娱乐票务服务,纵向延伸至电影制作和发行环节,多元业务共同推动业绩快速增长,2016~2018年期间营收年复合增速达到65.1%。

平台地位持续巩固,持续向电影产业链延伸。在影片发行方面,2018年合计参与17部影片发行工作,总票房207.18亿元(YOY+193%),位居国内主控发行前三名。另外,发行业务为公司引入了大量片方宣传资源,有效减轻平台补贴压力。在影片投资方面,成功参与《捉妖记2》、《我不是药神》、《飞驰人生》等多部优质影片的投资,行业影响力持续提升。经过三年快速发展,娱乐内容服务已成为第二大业务板块。

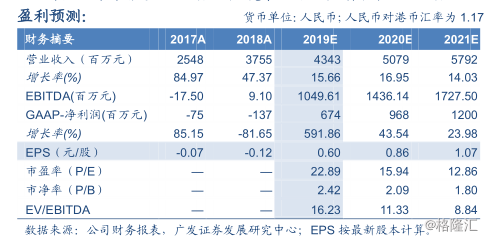

投资建议:猫眼作为国内最大的在线票务平台,长期受益于国内电影市场的持续增长。借助庞大流量资源和用户行为数据,在电影发行领域的市占率稳步提升。影视制作方面与光线、腾讯开展业务合作,战略投资欢喜传媒,深度绑定影视制作资源,娱乐内容服务能力突显。此外,公司在现场娱乐票务服务和影院SaaS等新业务上已初见成效,有望成为公司业绩新增长点。我们认为随着电影票务行业格局稳定,观影人群逐渐成熟,平台票补将有序减少,利润得以释放,预计2019~2021年归母净利润分别为6.74、9.68和12.0亿元,分别同比增长591.9%、43.54%和23.98%,当前股价对应PE为22.9x、15.9x和12.9x,按照可比公司估值法得到2019年合理PE估值为27.5x,每股合理价值19.24港元/股,首次覆盖给予“买入”评级。

风险提示:票房增速不及预期、同业竞争加剧、新业务拓展不及预期。