✦✦

一

地方政府隐性债务审计摸排

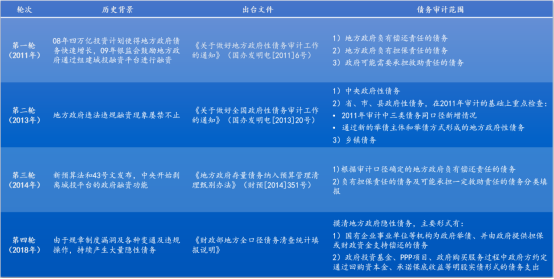

历经分税制改革、“四万亿”计划以及公司债主体发行扩容,我国地方政府的隐性债务规模在近20年内快速扩张。为了从债务的规模、结构以及风险等方面全面掌握各级地方政府的债务情况,自2011年以来,中央共开展了四轮全国范围内的地方政府债务审计摸排,并对地政政府隐性债务出台了一系列监管措施,详见图表1:

图表1 历史四轮地方政府债务审计摸排概况 资料来源:作者根据国务院办公厅、财政部、政府官网等公开信息整理所得

从整体债务审计范围来看,2011年开展的第一轮债务审计摸排主要获取三方面债务信息,即地方政府分别负有偿还责任、担保责任以及救助责任的债务信息。但在地方政府违规融资现象屡禁不止的情况下,从2013年开展的第二轮债务审计摸排往后,中央更加关注通过新的举债主体及举债方式所形成的地方政府性债务,尤其在2018年开展的第四轮债务审计摸排,直接针对地方政府通过变相违规操作所产生的大量隐性债务进行盘查。

严格意义上讲,隐性债务主要是通过地方政府违规操作(担保、承诺等)或由多方举债主体变相举债(伪PPP项目或政府购买服务包装)而形成,从地方政府负有的债务责任属性来看,通常并不直接承担隐性债务的偿还责任。但在现实情况中,此类债务一旦出现兑付风险,从公共利益角度考量政府势必会加以干预,被动承担责任(即地方政府进行刚兑)。

✦✦

二

贵州地区具体化债路径演绎

一直以来,贵州经济偏弱债务率偏高,债务问题一直对地方经济发展形成掣肘。通过2018年的债务审计摸排的相关数据显示,贵州省城投有息债务规模在全国31个省、直辖市及自治州中位列12,债务率与负债率皆位于全国前4,债务负担较为严重。详见图表2:

图表2 2018年贵州省债务规模概况 资料来源:Wind数据库、东吴证券研究所

为了化解债务危机,贵州省各地方政府进行了一系列化债措施。结合自2018年以来贵州省各地政府工作及预算报告,可以将贵州省地方政府债务化解措施具体归纳为以下五个方面:

(一)遏制债务增量。根据《2018年全省和省本级预算执行情况与2019年全省和省本级预算草案》,贵州省从新建投资项目、新增债务规模以及债务风险管控责任制等方面落实政府性债务管理“七严禁”的政策执行。

(二)化解债务存量。根据2019年预算报告,贵州省于当年通过债务置换大幅降低了政府债务成本并延长债务期限;2022年1月,国务院在国发2号文中提出“允许融资平台公司对符合条件的存量隐性债务,与金融机构协商采取适当的展期、债务重组等方式维持资金周转。”在政策支持下,遵义道桥实现银行贷款展期。

(三)建立债务风险应急预案,设立省级及各市州债务风险应急资金池,推动省市债务风险资金应急的协同,进一步防范和化解债务风险。

(四)争取地方政府债券额度。2018年贵州省《政府工作报告》中提出争取国家增加我省地方政府债券额度,2019年贵州省成为首批六个建制县试点置换省份,并于当年以置换债名义发行多只地方政府债券置换隐性债务。

(五)推动地方国企协助化债。贵州茅台集团先后于2019年、2020年底分两次将合计8%的贵州茅台上市公司股份划转至贵州省国资运营公司,开创“茅台化债”的模式,实现地方政府债务的权益性置换。

✦✦

三

贵州地区隐债化解路径分析

结合中央开展的地方政府债务审计摸排工作来看,财政部于2018年8月第四轮地方政府债务审计摸排时发布《财政部地方全口径债务清查统计填报说明》中提出了化解隐性债务的六种途径,包括安排财政资金偿还、经营性国有资产权益出让、利用项目结转资金及经营收入偿还、企业经营性债务合规转化、借新还旧或展期、破产重整或清算,这六种化债途径大致可归结为实质化解、债务转化、债务置换及风险出清四类路径。

(一)

实质化解

即通过政府财政资金、城投企业经营性收益、国有资产处置收益等方式化解隐性债务,真正实现隐性债务的实质性偿还。其中,地方财政通常较为依赖土地出让金收入,在今后的一段时期内,房地产行业的持续低迷使得地方财政都会处于一个紧张状态,化债可能性渺茫;其次,受限于自身属性,城投企业主要经营公益性及准公益性业务,自身造血能力欠佳难以实现真正意义上的盈利;现实中依赖城投自身盈利化解隐性债务的情况更为少见,更何况经济实力较弱的贵州地区;在国有资产处置收益方面,典型案例即“茅台化债”, 但“茅台化债”对地方政府资源禀赋要求极高,不具备此类优质股权资产的地区难以复制,且国有资产处置程序繁杂同时还涉及国资监管,在一定程度上会导致处置结果存在不确定性,因此依赖国资处置收益进行化债的可持续性尚待论证。

(二)

债务转化

即将隐性债务显性化或转为企业经营性债务,其本质是改变债务性质或偿债主体,消除了隐性债务但未实质消除债务。通常情况下,经营性债务转化需要企业具备稳定的现金流用于偿债,常见于三供一业等具备使用者付费模式的准公益性业务或经营性业务占比较高的城投企业,但同时该类业务的公用属性决定其很难具备较高的的盈利能力,偿债能力欠佳。

(三)

债务置换

即通过拉长期限、降低成本的方式以时间换空间,减轻当期偿债压力,缓释债务风险。虽然隐债化解的目标是实现清零,但现实中当务之急是解决现金短债比率问题保障债务有序周转,在后期发展中再逐步实现债务的实质偿还。因此,债务置换成为经济财政实力较弱、政府债务负担较重地区化解隐债的主流方式,包括遵义道桥贷款展期、贵州省首批建制县试点置换省份等具体化债举措。

(四)

风险出清

即通过破产重整或清算的方式降低债务风险。但在地方政府信用背书的背景下,融资平台的破产重整对整个地区的融资授信都会带来较大的影响,为了避免产生区域系统性风险,在可选情况下政府平台均不太会选择此类方案。

✦✦

四

隐性

债务化解

路径未来

展望

短期内,隐债化解预计还需通过政策支持下的政府再融资债券对隐性债务进行置换,并且需要与金融机构协商接续进行偿还细则的调整,包括债务置换、展期、降息等多措并行;从中长期来看,遏制地方政府隐债增量,推进城投平台市场化转型,盘活各地方政府存量资产,实现债务性融资向权益性融资的转向,从根本上提升地方政府资源资产质量以及各举债主体自身偿债能力将是主要方向。

作者:张啸,北大纵横合伙人