导读:土巴兔在招股书中表示,在材料采购业务、SaaS 系统及设计工具研发等领域,面临较大的资金需求。未来若公司持续拓展业务覆盖范围,加强销售、研发等方面的投入,则可能面临业务拓展带来的管理难度提升以及资金需求增长的挑战。

(文/张志峰 编辑/马媛媛)继2018年港股IPO失利后,土巴兔砍掉了自营家装业务,将目光转向A股创业板,欲冲击“互联网家装第一股”。

日前,深交所已受理土巴兔创业板的上市申请。

招股书显示,土巴兔此次公开发行不超过6000万股,发行后总股本比超过2.4亿股,预计募资7.04亿元。

其中,技术研发及数据平台升级项目拟投入2.18亿元,运营信息平台建设项目拟投入4845.15万元,运营服务中心建设及全渠道营销建设项目拟投入3.57亿元,补充流动资金8000万元。

放弃自营,扭亏为盈

公开资料显示,土巴兔2008年成立于深圳,创始人王国彬直接或间接持有公司49.06%的股份,系公司控股股东。

作为互联网家装平台,土巴兔利用信息技为家装服务供应商提供平台,并为业主提供包括新房、二手房、工装等各类型房屋室内家装装饰的解决方案。依靠互联网与大数据技术,在线上把家装公司和业主“撮合”在一起,进而渗透家装服务的各个环节,利用信息技术赋能家装服务供应商,试图与装企共同为业主提供一站式互联网家装解决方案。

不过,企业初期的经营业绩并不理想。

企业2018年赴港IPO的招股书数据显示,2015-2017年以及 2018年上半年,土巴兔始终处于亏损状态,净亏损分别为7.5亿元、5.6亿元、11.11亿元、6.36亿元。

正因如此,彼时土巴兔与老对手齐屹科技同年发起上市申请,却只有自己折戟而归。

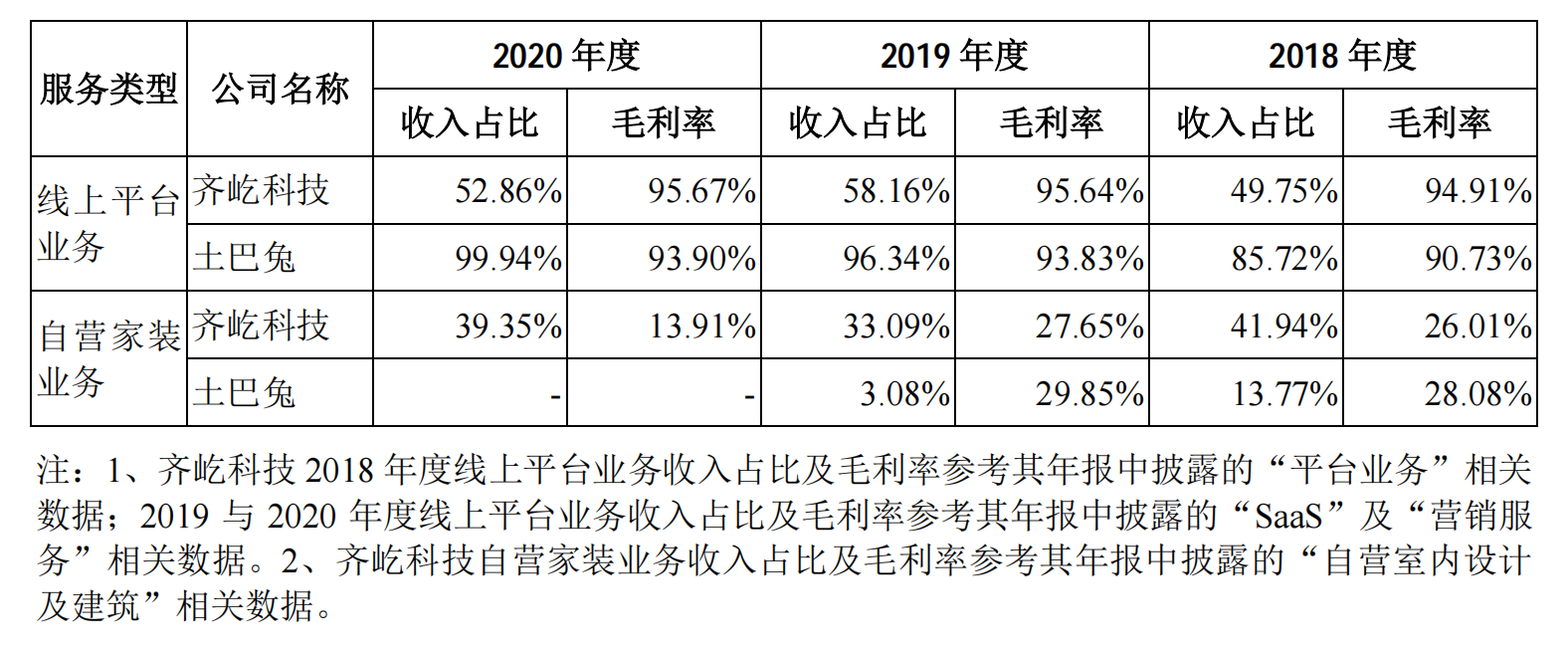

2018年之后,借着家居行业数字化的风口,互联网家装逐渐成为行业焦点,而土巴兔也果断摒弃利润空间较小(毛利率常年低于30%)的自营家装业务,全力发展线上平台业务(毛利率90%以上),充分的坐享了行业红利扶摇直上。

值得一提的是,为了更全面了解家装行业和供应商的需求痛点,当年包括土巴兔在内的互联网家装公司曾经纷纷推出自营模式。但由于自营业务深度涉及研发、设计、营销和市场等环节,管理难度大,经营成本高,对公司资源消耗极大,且获得的回报却不成比例,近年来家装公司才纷纷考虑退出。

根据最新招股书,土巴兔2020年自营家装业务比例直接削减为0,而“老对手”齐屹科技这方面显然不如土巴兔果断,历经数年削减仍保留了接近4成自营家装业务,导致其整体利润率被迎头赶上。

财报数据显示,2018-2020年,土巴兔分别实现营业收入8.81亿元、5.83亿元、6.8亿元和6.15亿元,相较2017年下滑30%左右;而相反,企业净利润却连年增长,2018年下半年就成功扭亏为盈,2018-2020年分别达到0.39亿元、0.8亿元和0.87亿元。

相比之下,齐屹科技2020年营收9.19亿元,远高于土巴兔,净利润却只有0.42亿元,不到后者一半。

流量依赖成盈利痛点

招股书显示,截至2020年末,土巴兔业务已覆盖347 座城市,累计注册11.2万家家装企业、918 家家具建材供应商,成功匹配业主与装企高达771.8万次。

然而值得注意的是,就在其凭借线上平台业务扭亏为盈、生意风生水起的背后,所付出的“代价”也令人吃惊。

除了企业营收近年来不增反降,常常被质疑增速堪忧之外,近3年为提高利润降低成本而削减自营家装业务及人员结构优化,导致员工数量大范围减少也颇为引人注目。

招股书显示,2018-2020年各期末,土巴兔员工总数分别为1741人、1231人和1264人。公司称,相比于2018年年底,员工人数下降较多主要系公司出于战略规划暂停了自营业务,并优化精简了各地分公司人员导致。

减少近30%的员工,无疑可以大幅压缩成本。并且土巴兔2020年的员工平均薪酬也在下降。2018-2020年,公司支付的员工薪酬分别为2.61亿元、2.28亿元和1.98亿元,员工平均年薪分别约为15万元、18.56万元和15.7万元,2020年降幅达到15.4%。

相反,公司关键管理人员的薪酬却不减反增。2020年除核心人员之外,公司支付给关键管理人员的薪酬达到2123.44万元,同比2019年暴增32%。

此外,土巴兔近年来最受人诟病的当属其在流量采购方面的大手笔花销。

数据显示,公司2018-2020年的流量获客费分别为1.42亿元、2.06亿元和2.15亿元,占当期总营收的比例分别为24.28%、30.31%和35.00%;分别占当年采购总额的比例分别为53.15%、61.83%、72.29%,表明其对“买流量”的依赖程度不断提升。

土巴兔在招股书中解释为,流量获客费是指公司精准流量获客而支付的费用。由于线上流量成本持续上涨以及公司为促进业务持续发展加大了精准流量采购,2019 和 2020 年度,公司流量获客费总额及占当期收入的比例相比于 2018 年度出现比较明显的上涨。

流量费吞噬了土巴兔的大部分盈利,这正是企业高毛利率却低净利率的原因。

因此,有分析人士指出,土巴兔目前面临自带流量优势同行的挑战,如阿里旗下的天猫家装、京东旗下的京东家装皆是土巴兔的劲敌,在流量成本与日俱增的今天,土巴兔未来的获客成本或将更高,这样的运营模式亟需改变。

事实上,土巴兔对于自身在这些互联网大厂面前的流量弱势地位也了然于胸,其在招股书中表示,在材料采购业务、SaaS 系统及设计工具研发等领域,面临较大的资金需求。未来若公司持续拓展业务覆盖范围,加强销售、研发等方面的投入,则可能面临业务拓展带来的管理难度提升以及资金需求增长的挑战。

这或许也是企业急于对接资本市场的关键因素。

本文系观察者网独家稿件,未经授权,不得转载。