日前,曾以核酸检测机构示人的优迅医学再次递表港交所,拟主板上市,中金公司为独家保荐人。与新冠疫情期间的资本簇拥、业绩翻倍相比,如今的优迅医学债务缠身、亏损持续,略显落魄。

优迅医学成立于2015年7月,由北京恩迪生物科技股份有限公司旗下北京科迅生物技术有限公司全资控股,由北京优迅博睿生物科技有限公司合约安排控制。其中,“恩迪生物”曾在2015年12月在新三板挂牌,2019年1月自愿申请退市。

优迅医学主要从事开发及销售临床分子检测仪器、产品及服务业务,公司旗下有产前检测、精准肿瘤学及病原检测三大业务部分。其中的病原检测业务曾因涵盖新冠病毒检测服务,一度贡献公司7成以上收入。

红利褪去,一地鸡毛,该业务板块从营收主力迅速降级为拖后腿的“差生”,2023年收入占总营收的比重仅11.5%。

作为吃到了疫情红利的企业,优迅医学为何会债务缠身?外部环境巨变之后,公司锚定的第二增长点在哪里?前景如何?

着急上市的难言之隐:债台高筑,无钱可赎

继2023年2月递表,优迅医学已是第二次冲刺港股,着急上市的背后,是公司面临的资不抵债窘境。

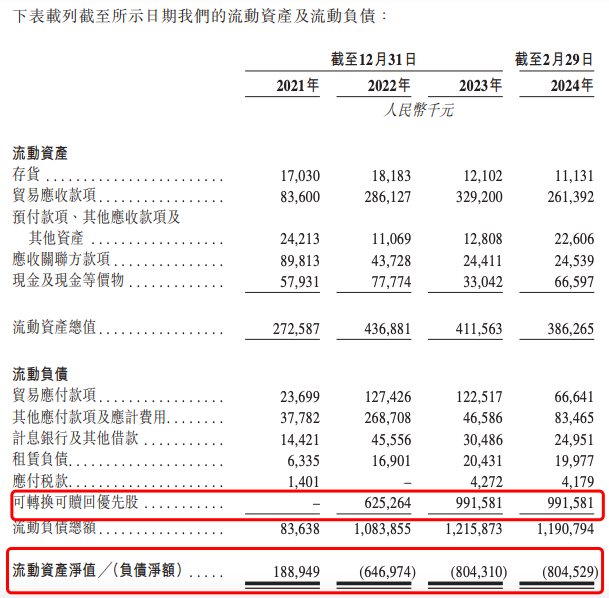

因为公司可转换可赎回优先股由非流动负债重新分类为流动负债,截至2024年2月29日,优迅医学流动负债净额达到8.05亿元,其中的可转换可赎回优先股金额更是高达9.92亿元,如果公司不能在今年之内完成上市,其优先股东的赎回权将于2024年12月31日恢复为可执行。

图源自招股书

换句话说,公司若未能于2024年末前成功上市,将要赎回所有该等可转换可赎回优先股,赎回总价为发行该等可转换可赎回优先股的代价总额加其相关应计利息。

然而,截至今年2月29日,优迅医学现金及现金等价物仅6660万元。公司称,“赎回可转换可赎回优先股一经触发,可能对我们的现金及流动性状况以及财务状况造成不利影响。”

优迅医学根本无力赎回,上市是唯一的路,若闯关成功,公司可转换可赎回优先股自动转换为股份,其负债净额状况也将随之逆转。

值得注意的是,在2021年公司并未有任何可转换可赎回优先股流动负债,这还要追溯到公司在2022年完成的C轮融资。

招股书显示,2022年5月,优迅医学完成了杭州德佳诚誉领投的C轮融资。拆分来看,公司发行的C1轮权证股份,使杭州德佳诚誉以0.0001美元面值认购了408.83万股股份。公司发行的C2轮权证股份327.06万股,杭州德佳诚誉以5000万元认购。

其中,杭州德佳诚誉之所以能低成本认购C1轮权证,前提是其已经斥资5000万元从公司股东青岛健优处转让得到136.28万股公司股份,这部分资金并不在C轮融资之内。青岛健优为优迅医学董事长、总裁、执行董事兼控股股东之一王建伟女士拥有。

上述C1/C2权证购买协议中还约定,公司以零代价发行权证,促使天使轮投资者、A轮投资者、A+轮投资者及B轮投资者有权按照面值认购与彼等当时所持北京恩迪(优迅医学主要经营实体)股权相对应按全面摊薄基准计算的数目的天使轮优先股、A轮优先股、A+轮优先股及B轮优先股。

正因此,优迅医学自2022年开始背上了可转换可赎回优先股流动负债。

需要指出的是,与C2轮融资同步进行的还有一项关于业务的收购——公司以1.83亿元的总代价收购了申翌生物,以拓展基于QPCR的平台及POCT核酸分子检测的应用场景。前述投资者杭州德佳诚誉正是申翌生物的股东之一。

公司承诺配发及发行合共1401.37万股C2轮优先股及152.1万股C2轮权证给C2轮投资者,总代价亦为1.83亿元,而此时的C2轮投资者指杭州德佳诚誉以及另外4家公司,他们合计持有申翌生物100%的股份。

也就是说,优迅医学以1553.47万股公司股份“置换”来了申翌生物。这部分资金变化在2023年落实到了账面,也促使公司的可转换可赎回优先股流动负债从2022年的6.25亿元增至2023年9.92亿元。

C轮融资并没有为公司带来太多的资金注入,但带来了另外三大显著影响,一是签订一系列协议后,加剧了公司上市的紧迫性和必要性,二是因为可转换可赎回优先股的公允价值变动,公司陷入大额亏损,过去三年累计亏损4.41亿元,三是以间接股权置换收入麾下的申翌生物也带来了高额商誉,截至2023年末达到1.66亿元。

前两项影响都有待IPO成功来“化解”,其实从公司的经调整净亏损数据来看,2023年公司已经大幅减亏,从上一年的亏损1096.4万元收窄至525.5万元,优迅医学在招股书中表示,“根据经调整财务表现,我们相信我们即将实现盈利”。

盈利有望的背后,第二增长点仍虚位以待

虽然公司管理层乐观预期“即将实现盈利”,但就招股书披露的数据来看,公司当前的盈利压力仍然不小。

一方面,近两年公司的经营现金流量净额录得负值,2022年、2023年分别为-6010万元、-1700万元,另一方面,公司销售及分销开支高企,对利润影响较大。

2023年,公司总营收4.71亿元,但其销售及分销开支达到2.15亿元,几乎接近收入的一半,而高营销投入或将是公司常态,在优迅医学的招股书募资用途中,第一项就是投入销售及营销,包括就产前检测与产前诊断中心建立合作、与医院及制药公司建立更多合作等,以及扩大销售团队规模。

从公司经营层面出发,主业增长是其改善经营现金流、持续投入营销推广并实现盈利的前提,但是,优迅医学在离开新冠核酸检测业务后,还没有真正迎来“第二春”。

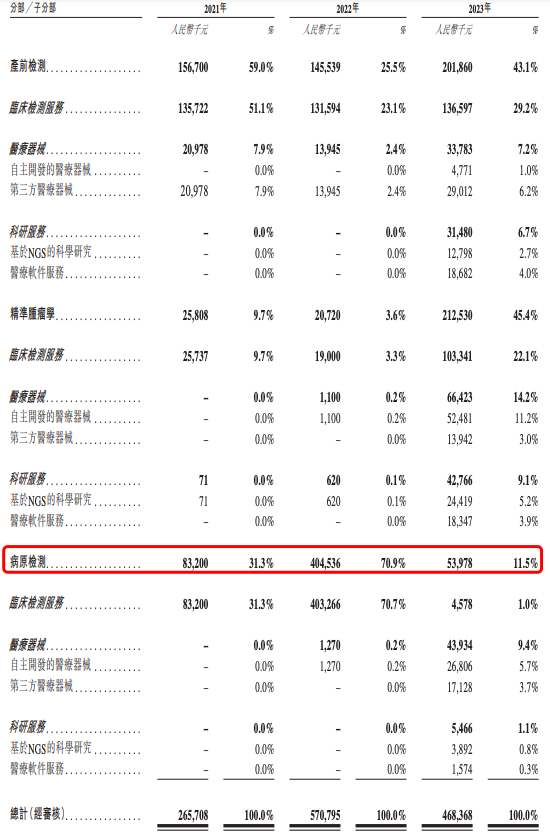

2023年,公司旗下的产前检测、精准肿瘤学、病原检测三大业务分别创收2.02亿元、2.13亿元、0.54亿元,增速各为38.70%、925.72%、-86.66%。

图源自招股书

病源检测板块因新冠核酸检测业务消失而出现大幅下滑,公司表示将“通过病原体检测从其他来源产生更多收入,如生殖道检测服务及呼吸道检测服务”。

目前,优讯医学在病源检测板块的产品包括诺如病毒LDT服务、基于RT-PCR的生殖道多重检测服务,其所提到的呼吸道检测服务尚无任何商业化产品,而是正在开发一种呼吸道多重核酸检测的IVD产品。

一个客观事实是,在新冠病毒大流行之前及期间,一部分拥有病源检测业务的企业对呼吸道检测的布局不多。2023年以来,以支原体、流感病毒等混合病原体的流行,才让更多企业纷纷入局,期待以多重呼吸道检测业务替代曾经的新冠检测业务,优迅医学大概属于此类。但要知道,也有另一部分企业早早押注了非新冠呼吸道检测市场,现已有多款获批产品,如圣湘生物就有3项联检产品以及甲流、结核分枝杆菌、百日咳杆菌等60余项单检产品获批。

2023年,优迅医学的精准肿瘤板块收入大涨,其背后有疫情后癌症诊断及治疗活动增加等因素,也有强大的营销驱动作用。关于2023年公司销售及分销开支大涨,优迅医学在招股书中解释称,主要因当年增加营销活动以推广精准肿瘤学业务而增加8930万元。

具体到产前检测业务,如今已是红海一片,贝瑞基金、华大基因均是成熟的市场参与者。

除此之外,对于优迅医学来说,虽然公司声称采用“LDT+IVD”双轨业务模式,但其收入中的绝大部分来自于提供LDT服务,公司24项商业化产品和服务中有22项属于LDT,仅有2项是IVD设备(USCISEQ-200及USCISEQ-2000 DNA测序仪)。

也就是说在上述三大检测板块,优迅医学尚未有任何IVD检测产品获批。根据招股书,公司正在开发11种不同的IVD检测试剂盒,预期最快获批的IVD检测产品为用于NSCLC(非小细胞肺癌)的优旭ctDNA检测试剂盒,有望在2024年取得国家药监局的三类医疗器械注册证。

公开资料显示,LDT即测试服务,主要以外送检测的形式提供服务,医院、体检中心、保险公司、药房及互联网是主要渠道,医保无法覆盖;IVD是三类医疗器械,以IVD试剂的形式提供医疗服务,主要销售渠道是医院及其他医疗机构,可进行医保报销。

纵观优迅医学的业务布局,拥有两款基因测序仪并已经实现商业化,是一大亮点。2023年,公司的NGS DNA测序仪贡献销售收入5500万元。公司称,随着其NGS测序仪的客户群增加,对其兼容的IVD检测试剂盒的需求预计将相应增加。

国产化基因测序仪固然是市场上的稀缺产品,但不论是优迅医学,还是华大智造、真迈生物等生产商都要共同面对该领域内的市场垄断者因美纳的封锁,这是一场持久战。

优迅医学业务不乏有亮点,但距离兑现尚需时间。在负债、亏损重重压力之下寻求上市,对于一家曾经参与过新冠核酸检测的企业来说,不但错过了最佳上市窗口期,而且围绕其产生的疑问也只多不少。

(作者丨杨亚茹 编辑丨孙骋)