为什么伯克希尔哈撒韦的股价一直在涨?

在最近的12个月里,伯克希尔哈撒韦((BRK.A))的股价上涨了37%,轻松跑赢了同期上涨17%的大盘。在过去5年里,伯克希尔哈撒韦的股价也一直超过了大盘,涨幅为113%,而同期标普500指数的涨幅为96%。考虑到伯克希尔哈撒韦的股价波动性通常小于大盘,从风险回报的角度来看伯克希尔哈撒韦的股票很适合投资。

在过去的五年里,伯克希尔哈撒韦的业绩几乎完全是由其潜在的增长推动的。该公司的股价与账面价值比率仅上涨了5%,这意味着在这段时间内,几乎所有的收益都是由伯克希尔哈撒韦的账面价值增加所推动的。猛兽财经认为伯克希尔哈撒韦的每股账面价值增加的原因主要有这么几个:首先是伯克希尔投资的苹果(AAPL)、美国银行(BAC)、可口可乐和西方石油(OXY)等股票的收益增加导致了伯克希尔哈撒韦的每股账面价值增加了。其次由于所投资公司的利润和股息收益,导致伯克希尔哈撒韦资产负债表上的现金不断增加,所以也对它的账面价值增加起到了作用。最后是伯克希尔哈撒韦最近几年也在定期回购股票。这导致整个公司的账面价值分布在稳步下降的股票数量上,从而导致了每股账面价值上升。总而言之,这些因素让伯克希尔哈撒韦在过去几年中赚到了很多钱。

然而,当我们从更短期的角度来看(例如当我们只考虑2022年),账面价值的增长并不是最重要的因素。相反,市场喜欢伯克希尔哈撒韦最近的一些操作,比如最近买入西方石油公司的股票。除此之外,通过对其他抗通胀大宗商品的投资也吸引了投资者。以及伯克希尔哈撒韦在今年3月21日宣布,将以120亿美元的价格收购Alleghany(这两家公司的投资者都很看好这笔交易),也对伯克希尔哈撒韦的股价在今年上涨发挥了积极的作用。

伯克希尔哈撒韦的关键指标

如上所述,伯克希尔哈撒韦的每股账面价值近年来一直快速增长。

在过去的五年中,伯克希尔哈撒韦的账面价值增长了70%以上。对于像伯克希尔哈撒韦这样的庞然大物来说,这是一个相当大的成就。而很多分析师和投资者在五年前根本不会想到它会有这么高的增长率。由于伯克希尔哈撒韦的回购,其每股账面价值增长的速度更强劲了(五年内上涨了90%以上),增长率达到了14%。大约两年前,当巴菲特决定大幅加快公司的回购步伐时,其账面价值增长和每股账面价值增长之间的差距才开始扩大。在此之前,回购的规模一直很小,而这次伯克希尔哈撒韦仅在第四季度就回购了70亿美元,相当于280亿美元的年回购额。

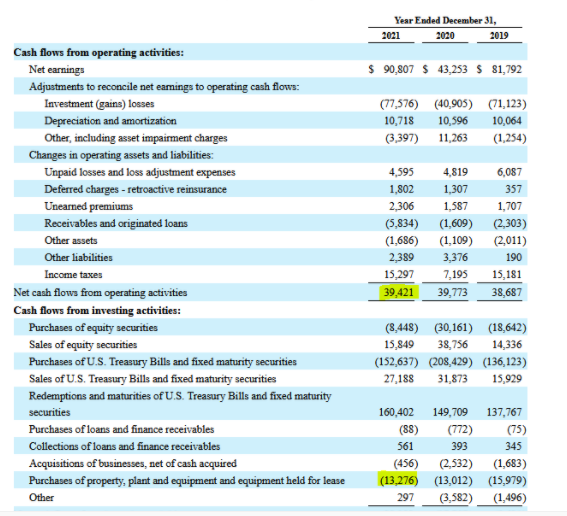

如果巴菲特认为目前的估值还有很大的吸引力,那么伯克希尔哈撒韦还会以现在的速度继续回购股票。通过查看10-K文件,我们发现伯克希尔哈撒韦仅在2021年就产生了260亿美元的自由现金流。

这虽然与2020年相比基本没有什么变化,但略高于2019年。如果继续按照目前280亿美元的规模回购股票,那么伯克希尔哈撒韦每年应该会有20亿美元的现金缺口。而目前伯克希尔哈撒韦有1600亿美元的现金,包括国债等债务投资,所以从理论上讲,伯克希尔哈撒韦可以在80年内一直保持现在的回购规模,而这还没有考虑到它2022年及以后的自由现金流还会继续增长等因素。比如由于更高的能源价格和更高的能源需求,与2021年和2020年相比,伯克希尔能源公司在今年的利润应该会更高。

最后,伯克希尔哈撒韦的投资组合可能也会在未来为它带来更大的现金流。例如可口可乐、苹果和美国银行等股票都有提高股息的历史。即使伯克希尔哈撒韦不投资其他的股票,仅从现在这些持股中产生的收入也会随着时间的推移继续增长。比如西方石油的股息增长就是对伯克希尔哈撒韦未来的收入产生影响的一个很好的例子。西方石油刚刚将股息提高了1200%,虽然它的股息水平很低,但随着西方石油去杠杆化的进展,以及石油行业强劲的宏观形势,西方石油可以很轻松地在2023年及以后大幅提高股息,从而推动伯克希尔哈撒韦的现金流增长。

由于有庞大的现金储备和强劲的自由现金流生成能力,伯克希尔哈撒韦在未来很有可能会继续维持或增加股票回购。不过,根据伯克希尔哈撒韦目前的交易情况,巴菲特可能不会那么积极地回购股票。毕竟,与疫情期间相比,伯克希尔哈撒韦目前的价格更高。

伯克希尔哈撒韦现在被高估了吗?

伯克希尔哈撒韦目前的股价约为其账面价值的1.5倍。正如我们在之前所看到的那样,这与伯克希尔哈撒韦在过去的估值是一致的。然而,在2020年和2021年,伯克希尔哈撒韦股价比现在更便宜。一年前,伯克希尔哈撒韦的股价约为账面价值的1.3倍,这意味着伯克希尔哈撒韦目前的股价比12个月前高出了约15%。

很明显,一年前的伯克希尔哈撒韦比现在更值得买入,但这并不意味着它今天的股价就一定被高估了。相反,我们认为它目前的估值是合理的。过去,它的股价曾一度被严重低估,但我们敢说,这种情况现在已经不存在了。但当我们考虑到伯克希尔哈撒韦较长期(5年)的账面价值中值倍数约为1.4时,就会知道它目前的估值一点也不高。虽然伯克希尔哈撒韦的股价较过去五年的平均估值有小幅溢价,但我们认为,这一溢价还不足以说明伯克希尔哈撒韦的估值过高了。我们还应该考虑到,第一季度已经基本结束了,而伯克希尔哈撒韦的实际账面价值很可能高于之前的数据。

伯克希尔哈撒韦的远期市盈率约为26倍,要是从市盈率的角度来看的话,它的估值更高,但这并没有把伯克希尔哈撒韦的股票投资组合和现金价值计算在内,因此我们不认为通过查看利润是评估伯克希尔哈撒韦是否被高估的最佳方式,应该把账面价值算在内,才会更完整。

伯克希尔哈撒韦的股价还会继续上涨吗?

猛兽财经认为,在短期内,只要市场情绪保持乐观,伯克希尔哈撒韦的股价就有可能会继续上涨。由于伯克希尔哈撒韦持有苹果、可口可乐等公司的股票,市场对伯克希尔哈撒韦的投资情绪也很乐观。

伯克希尔哈撒韦股票值得投资吗?

猛兽财经认为凭借着伯克希尔哈撒韦庞大的现金储备和巴菲特在资产配置方面的能力,即使在市场低迷或衰退期间,持有伯克希尔哈撒韦股票也是一笔非常出色的投资。

猛兽财经致力于让每一个不甘心的青年人学会美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过美股投资获得自由。