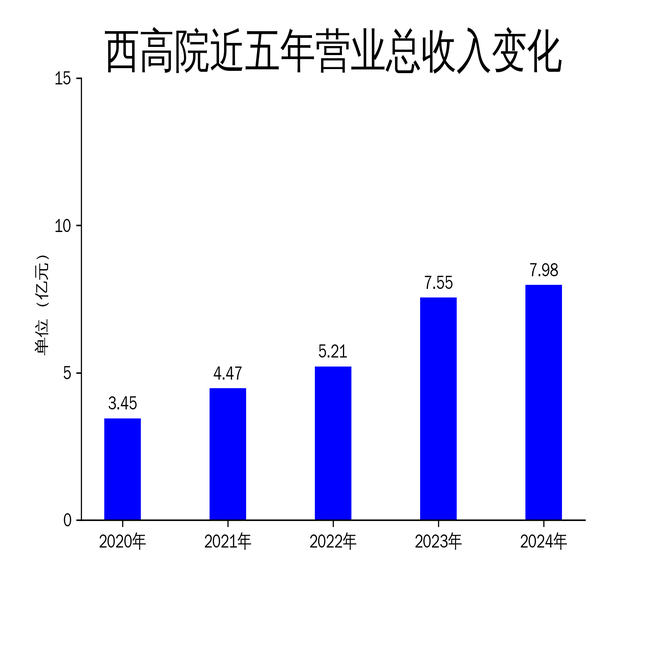

2025年4月10日,西高院发布2024年年报。报告显示,公司全年实现营业收入7.98亿元,同比增长5.73%;归属于上市公司股东的净利润为2.29亿元,同比增长20.78%;扣非净利润为1.91亿元,同比增长41.74%。尽管净利润表现亮眼,但营收增速明显放缓,且净利润增长主要依赖非经常性损益,公司核心业务增长动力不足。

营收增速放缓,核心业务增长乏力

西高院2024年营业收入为7.98亿元,同比增长5.73%,较2023年的44.90%大幅下滑。这一增速放缓的背后,反映出公司核心业务增长动力不足。尽管公司在超特高压领域保持了与生产制造企业的战略合作,并积极拓展新能源检测业务,但传统业务的市场竞争加剧,导致营收增速显著放缓。

此外,公司在中压、高压市场的表现也不尽如人意。尽管通过“裕度试验一天三班运行”等举措提升试验产能,但市场需求的疲软使得这些努力未能转化为显著的营收增长。公司在新兴业务领域的拓展虽然取得了一定进展,但短期内难以弥补传统业务的下滑。

净利润依赖非经常性损益,核心盈利能力存疑

西高院2024年归属于上市公司股东的净利润为2.29亿元,同比增长20.78%,扣非净利润为1.91亿元,同比增长41.74%。尽管净利润表现亮眼,但扣非净利润的增速远高于净利润增速,表明公司净利润增长主要依赖非经常性损益。

具体来看,公司通过股权收购、资产处置等非经常性损益项目大幅提升了净利润,但这些收益并不具备可持续性。核心业务的盈利能力并未显著改善,公司依赖非经常性损益的盈利模式存在较大风险。若未来非经常性损益减少,公司净利润可能面临大幅下滑。

海外业务拓展缓慢,国际化进程受阻

西高院在2024年积极推动海外业务拓展,但进展缓慢。尽管公司通过沙特电力公司(SEC)技术评审,成为其唯一认可的中国实验室,并在阿联酋迪拜水电局(DEWA)取得高压GIS试验报告直接认可,但这些成果并未显著提升公司的海外营收。

公司在中东地区的认可基础虽然有所增强,但海外市场的拓展仍面临诸多挑战。国际市场竞争激烈,公司品牌影响力有限,导致海外业务未能实现突破性增长。此外,公司在新兴市场的布局也较为缓慢,未能充分利用“一带一路”战略带来的机遇。

总体来看,西高院2024年财报虽然显示净利润增长,但营收增速放缓、核心业务增长乏力、净利润依赖非经常性损益等问题凸显。公司需在核心业务创新、海外市场拓展等方面加大投入,以提升长期竞争力。