这两年,银行业的日子越来越不好过了。

虽然存款年年飙升,但是利率却越来越低,商业银行的“利润空间”——净息差,不断跌至历史冰点。说白了,银行,越来越难赚钱了。

在这样的大背景下,作为一个顺周期性又同质化很强的行业,各家银行都正在面临一个核心难题:

如何找到“让利实体经济”与“自身生存盈利”之间的平衡点,实现稳健经营?

随着2024年年报的披露,部分银行正在给出自己的回答,但这个答案可能伴随着改革和“阵痛”。近日,平安银行披露2024年年报,市场尤为关注零售业务的结构调整和业绩减速。

3月17日收盘后,平安银行举行业绩发布会,行长冀光恒说:

“零售业务‘止血’已做到,但‘造血’需要过程。”

他直言2025年仍是充满挑战的一年,但平安银行将聚焦当下,全力以赴深化各项改革,延续战略转型良好态势,力争业绩逐步企稳。

1.

/ 稳住底盘,

守牢资产质量生命线 /

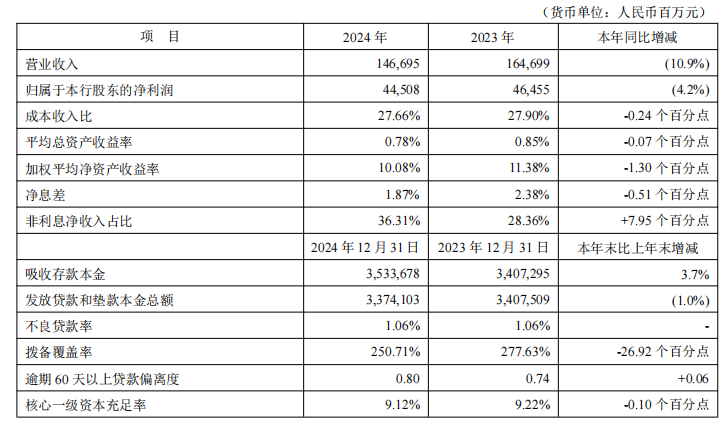

先来整体看一眼平安银行2024年报中披露的核心业绩数据:

营业收入1466.95亿元,同比下降10.9%;净利润445.08亿元,同比下降4.2%。

资产总额57692.70亿元,较上年末增长3.3%。

2024年末,不良贷款率1.06%,与上年末持平;拨备覆盖率250.71%。

如果只看到营收、利润双降,有点太片面了,其实这份经营数据传递出了两个积极信号:一是资产总额仍在稳步增长,二是资产质量保持平稳,风险抵补能力良好。

要知道,对于银行而言,资产质量永远比业绩增速更重要。而底盘越稳,银行的风险抵补能力就越强。

从整体业务规模来看,表面上是资产总额稳中有升,但其实具体到“内里”,变化就大多了。

2024年,平安银行主动调整资产结构,个人贷款余额1.77万亿元,同比下降10.6%;企业贷款1.61万亿元,同比上升12.4%。

当然,2024年也是平安银行风险资产“硬着陆”的一年。

年报显示,平安银行通过加强资产质量管控,加大不良资产清收处置力度,信用及其他资产减值损失494.28亿元,同比下降16.4%。

据银登中心公告,2024年平安银行共发布了156期个人不良贷款转让项目,涉及本金总额156.53亿元,涉及客户47.25万户,位居股份制银行首位。

今年以来,平安银行还在不断甩卖不良资产的包袱,甚至在年报发布前还接连几天发布了个人不良贷款转让公告。

在年报中,平安银行也强调了风险控制的重要性,并将其贯穿于事前、事中和事后三个关键阶段。在风险处置的最后一个阶段,该行通过多元清收处置手段,最大程度收回不良资产,减少最终损失。

银行守牢资产质量的生命线,也意味着不良贷款率稳住了。

2024年末,平安银行不良贷款率1.06%,与上年末持平;逾期60天以上贷款偏离度及逾期90天以上贷款偏离度分别为0.80和0.63;拨备覆盖率250.71%,风险抵补能力保持良好。

对风险多一些敬畏之心,对长周期有更持久的忍耐力,未尝不是一件好事。通过大力出清高风险资产,平安银行正在重新轻装上阵。

2.

/ 转型进入“深水区”,

零售业务主动降速 /

过去,零售业务一直是平安银行的战略重点,2020年至2023年四年时间里,这部分收入占比均超过57%,一度被市场称为“零售新王”。

但年报发布后,市场上出现了很多质疑的声音:平安银行到底还是不是一家以零售见长、以零售为主的银行?

答案依然是“是”。

从贷款业务数据来看,2024年末,个人贷款余额17671.68亿元,其中仅住房按揭贷款余额较上年末上升7.4%至3260.98亿元;此外,信用卡应收账款余额、消费性贷款余额、经营性贷款余额较上年末下降15.4%、13%、13.6%,分别至4349.97亿元、4746.63亿元、5314.1亿元。

年报也提到,平安银行通过提升住房按揭、持证抵押等基石类业务的优质客户占比,加大重点产品投放力度,带动客群结构和资产结构持续优化,主动压降高风险贷款。

不难看出,去年平安银行的零售业务,重要的可能不是规模增长了多少,而是高风险零售信贷压降了多少。而零售业务的主动降速,也让平安银行迎来了“阵痛”期。对此,行长冀光恒在业绩发布会上进行了解答:

“过去18个月到20个月,我们把零售战略梳理清楚了,解决了共识问题、配套措施问题。大家能看到我们的零售业务高利差、高风险的东西在向下调整。”

他还补充称,随着高风险资产基本出清,零售贷款单月净投放逐步好转。目前平安银行的零售改革转型已经进入关键时期。

在净息差不断收窄、转型进入“深水区”的当下,冀光恒也直言:

“零售业务‘止血’已做到,但‘造血’需要过程。”

但他同时也强调了一点,“平安银行还是一家以零售见长、以零售为主、带有科技基因的一家银行,这是毫无疑问的。”

而从存款和财富管理业务来看,2024年末,个人存款余额12871.80亿元,较上年末增长6.6%;全年个人存款日均余额12631.50亿元,较去年同期增长10.1%。财富客户145.62万户,较上年末增长5.7%,私行客户AUM余额19754.71亿元,较上年末增长3.1%。

2024年末,平安银行零售客户数12553.79万户,较上年末增长0.1%,管理零售客户资产(AUM)41940.74亿元,较上年末增长4.0%。

此外,在业绩发布会上,平安银行行长助理、首席风险官吴雷鸣透露了一则重要信息,打造中风险、中收益产品是该行本轮零售改革的核心路线,

“目前该中风险、中收益产品主要聚焦在消费领域和小微经营领域,其中消费领域产品正在部分分行试点和完善,很快就会逐步推广和上量,小微经营领域产品目前也在内部测试阶段。”

关于零售资产风险质量,吴雷鸣表示,零售业务不良的生成已经见顶,并将进入下行通道,预计2025年零售不良率生成会进一步下降,资产质量会持续改善,零售信贷成本会快速下降。

3.

/ 对公“补位”,

业务结构更优 /

对于银行而言,一边要“让利实体经济”,给企业“输血”降成本;一边要养活自己,顾及“自身生存盈利”。这是一场“夹缝求生”的转型战,确实不好打。

但2024年,平安银行的对公业务及时“补位”,使得整体业务结构得到进一步优化。

2024年末,企业贷款余额16069.35亿元,较上年末增长12.4%;企业存款余额22464.98亿元,较上年末增长2.1%。

在逆周期时期,平安银行做了什么让对公业务有了明显的增长?梳理年报可以看出,主要围绕着三个方面的工作下功夫,分别是做精行业、做精客户、做精产品。

在行业方面,一方面基础设施、汽车生态、公用事业、地产四大基础行业新发放4424.56亿元,同比增长35.4%,以稳住基础行业基本盘;另一方面,打造新兴行业经营组合,拓展新制造、新能源、新生活三大新兴行业的新场景、新模式,2024年,三大新兴行业贷款新发放2,159.88亿元,同比增长41.9%。

在客户方面,建立从战略客户到小微客户的客户分层经营和梯度培育体系,2024年末,对公客户数85.33万户,较上年末增加9.93万户,增幅13.2%。

在产品方面,围绕核心客群,深入行业场景,运用“金融+科技”能力,做强行业化、差异化、综合化的产品组合,优化金融服务体验,提升客户综合服务能力。

通过一系列的举措,平安银行的对公业务也取得了一定的成绩。2024年,对公业务收入638.41亿元,收入占比从32.5%增加至43.5%;对公业务利润总额、净利润分别为435.86亿元、354.41亿元,分别较上年增加了68.62亿元、58.83亿元,在全部净利润中的占比高达近80%。

对公业务的业绩增长,让平安银行实现了“两条腿走路”,但市场高度关注:对公信贷投放增速是否可以持续,2025年对公业务如何保质保量?

在业绩发布会上主管对公业务副行长杨志群表示,2025年有信心在去年基础上维持良好的对公投放。延续去年三大重点,即加强中长期贷款、项目贷款和科技贷款的投放力度,继续发挥供应链、跨境、并购、银团等优势,把量、价、险做好。

事实上,在当前大环境下,银行普遍面临息差收窄、零售业务风险上升等问题,而调整业务结构、加大对公业务投入是一种有效的应对策略。

在保持零售特质、科技基因的基础上,冀光恒称,平安银行的对公业务要补上来,原因在于:

“没有一家强的银行,在发展过程中是‘偏科’的。银行业务需要一个均衡发展。”