天风证券股份有限公司何富丽近期对珀莱雅进行研究并发布了研究报告《24Q2归母净利yoy+37%,继续超预期》,本报告对珀莱雅给出买入评级,当前股价为89.72元。

珀莱雅(603605)

事件:公司发布24年半年报。24H1营收50.01亿,yoy+37.90%;归母净利7.02亿元,yoy+40.48%,扣非归母净利6.79亿,yoy+41.78%。24Q2公司实现营收28.20亿,yoy+40.59%,归母净利3.99亿,yoy+36.84%,扣非归母净利3.87亿,yoy+37.76%。

财报亮点:

分品牌看,2024H1年主品牌珀莱雅营收39.81亿元,yoy+37.67%,占比79.71%;彩棠营收5.82亿元,yoy+40.57%,占比11.66%;OR营收1.38亿元,yoy+41.91%;悦芙媞营收1.61亿元,yoy+22.35%。

分渠道看,24H1:①线上营收46.80亿元,yoy+40.52%,占比93.69%,其中直营营收37.24亿元,yoy+40.01%保持高增,分销营收9.56亿元,yoy+42.52%;②线下营收3.14亿元,yoy+8.85%,占比6.31%,其中日化渠道营收2.23亿元,yoy-7.66%。线上多渠道保持高增,持续加深精细化运营。

成本&费用端,2024H1毛利率69.82%,同减0.7pct,24Q2毛利率为69.60%,同减1.3pct。营销方面,24H1销售费用率46.78%,同增3.22pct,主要系形象宣传推广费同比增加。24Q2销售费用率46.73%,同增2.9pct。

投资建议:公司持续不断的靓丽表现印证公司完成从产品到品牌再到多品牌集团化矩阵式的成功跃迁,公司作为国货龙头在行业分化的背景下强者恒强,份额显著提升;主品牌经典大单品多次迭代、月均高质量推新升级,子品牌新品抓住色彩类彩妆、高端头皮洗护等细分领域高质量上新,公司在短期销售数据,中期品牌矩阵和长期竞争力多维度表现优秀,持续看好国货替代背景下综合实力突出龙头销售表现。考虑公司上半年业绩亮眼,多品牌势能持续释放,预计公司24-26年归母净利润由15.0/18.6/22.7亿上调为15.5/19.2/23.2亿元,当前股价对应24-26年PE为23/19/15X,维持“买入”评级。

风险提示:宏观经济波动风险、经营不及预期风险、市场竞争加剧风险

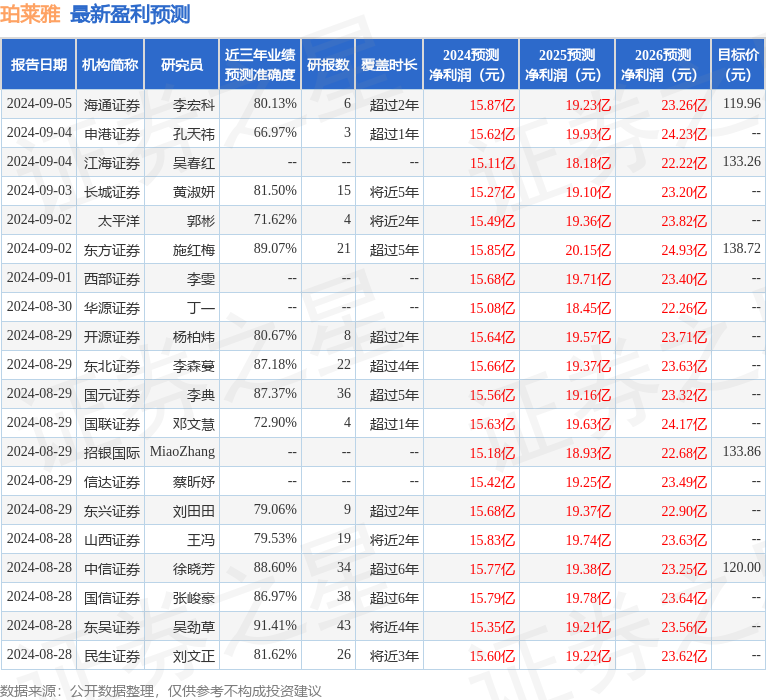

证券之星数据中心根据近三年发布的研报数据计算,东吴证券吴劲草研究员团队对该股研究较为深入,近三年预测准确度均值高达91.41%,其预测2024年度归属净利润为盈利15.35亿,根据现价换算的预测PE为23.18。

最新盈利预测明细如下:

该股最近90天内共有38家机构给出评级,买入评级32家,增持评级6家;过去90天内机构目标均价为124.95。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。