小米集团(1810.HK)于北京时间2024年11月18日晚的港股盘后发布了 2024 年第三季度财报(截止2024年9月),要点如下:

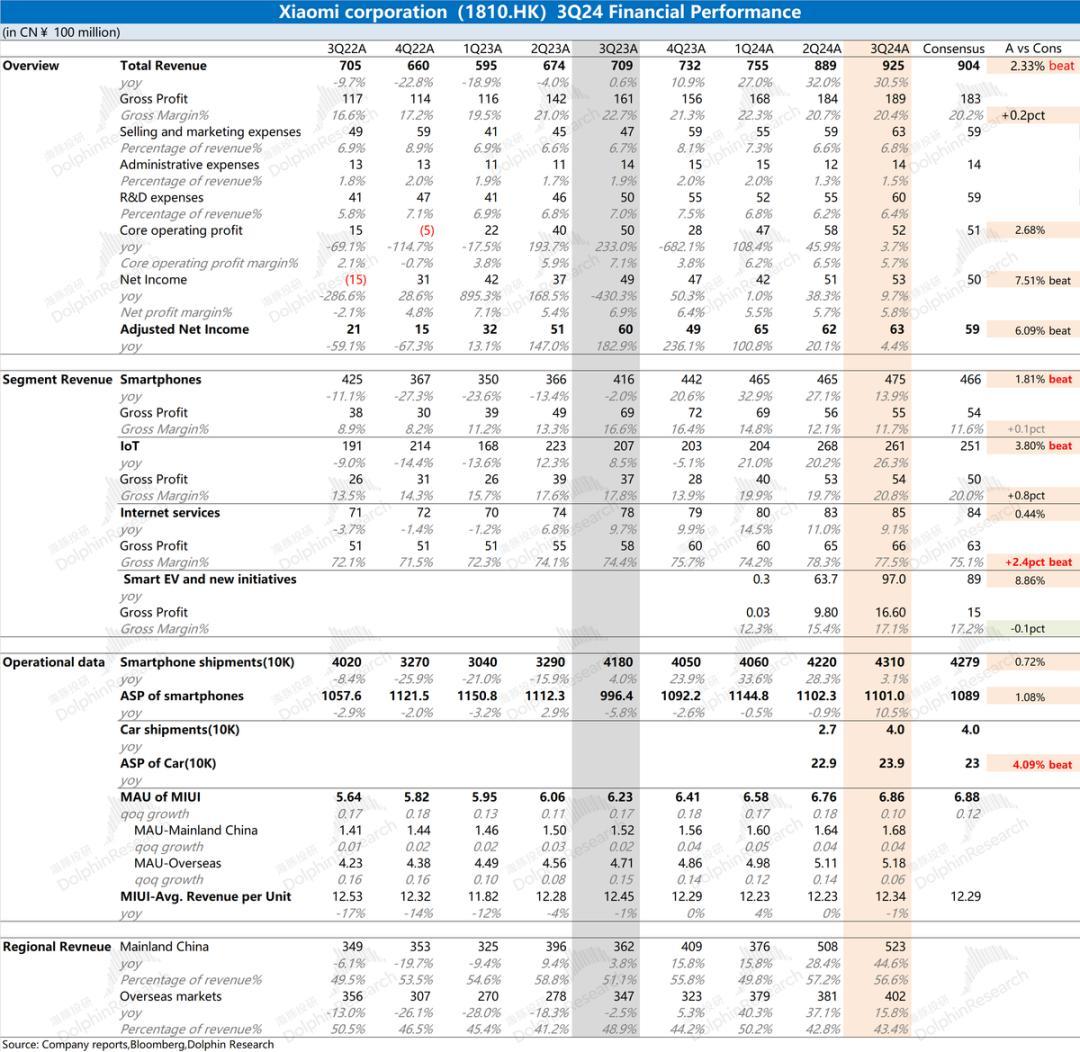

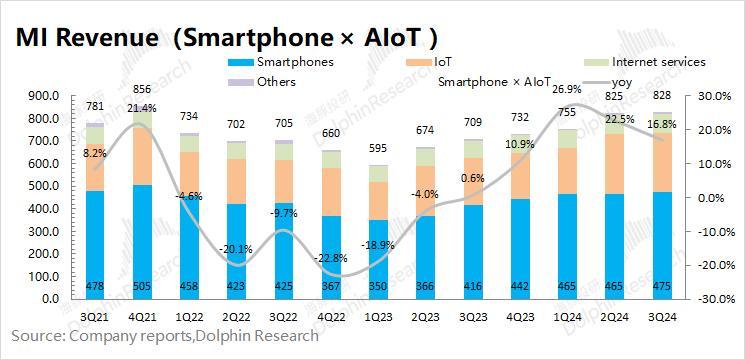

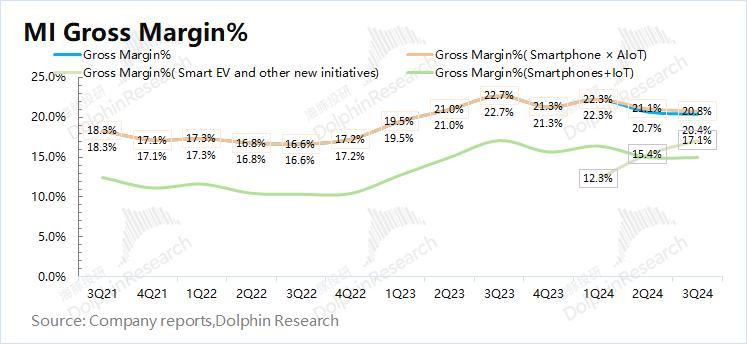

1.整体业绩:收入&毛利率,都好于预期。小米集团本季度总营收925亿元,同比增长30.5%,好于市场预期(904亿元)。公司本季度的收入增长,主要来自于手机及IoT传统业务的增长和汽车业务增长的双重带动。小米集团本季度毛利率20.4%,同比下滑2.3pct,符合市场预期(20.2%)。虽然在部分零部件成本上涨的影响下,手机业务的毛利率出现明显下滑,但公司最终整体毛利率仍能维持在20%上方;

2.传统硬件业务:手机&IoT业务两位数增长,传统硬件毛利率维持在14.9%。

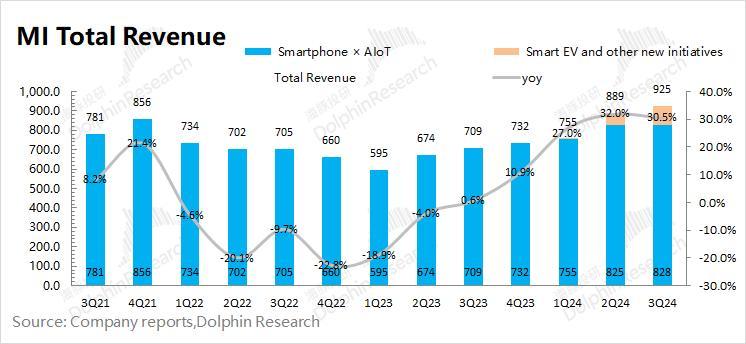

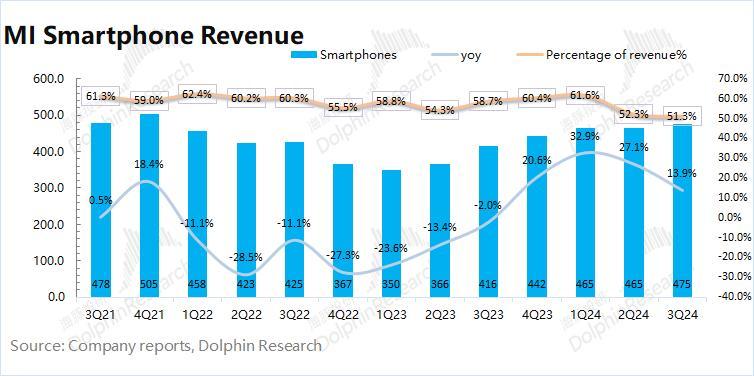

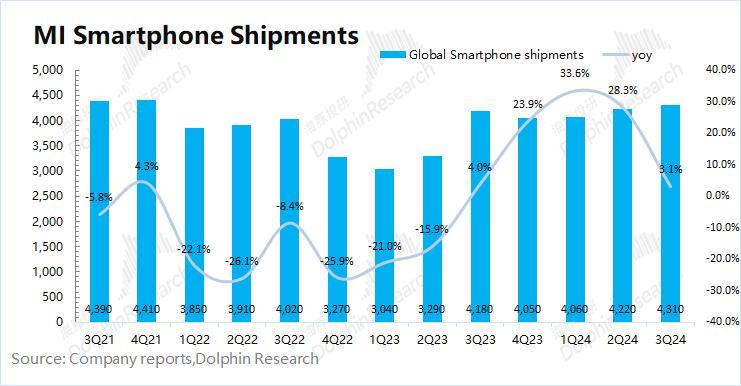

1)手机业务继续增长:手机业务本季度同比增长13.9%,其中主要来自于小米手机出货量略有增加,手机均价继续站稳在1100元上方;

2)IoT业务增速加快:IoT业务本季度增速达到26.3%。本季度的主要增量来自于其他IoT产品业务,包括平板、智能大家电和可穿戴产品等,该部分业务增长达到30%+;

3.互联网服务:用户端持续变现。本季度互联网服务继续增长,依旧是公司最稳健的一环。小米本季度MIUI用户数继续增加,单用户的ARPU保持相对平稳。海豚君测算小米本季度国内用户的ARPU值34.32元,同比下滑4.4%;而本季度海外用户的ARPU值为5.21元,同比增长6.8%。从用户变现情况来看,当前公司的整体ARPU值开始稳定,位于12-12.5元的区间内。

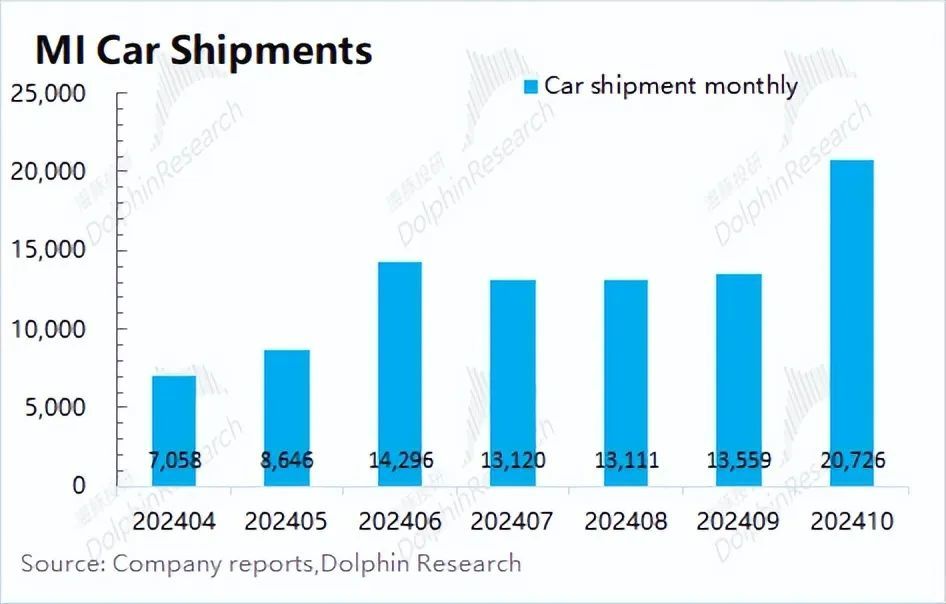

4.汽车业务:持续向好。小米公司2024年第三季度汽车业务实现营收97亿元,好于市场预期(89亿元)。公司汽车业务毛利率本季度达到17.1%,毛利率趋势性走高。当前小米汽车的月出货量已经达到2万台以上,随着出货量的走高,汽车毛利率有望继续提升。

海豚君整体观点:小米本次财报还是不错的。

就本次财报数据来看,公司本季度的收入和利润表现都达到了市场的预期。而在预期管理以外,更重要的是关注公司本身经营面的趋势变化。

海豚君认为小米本次财报最大的亮点是:IoT业务和汽车业务。

IoT业务:公司本季度同比增速达到了26.3%,连续三季度增速达到20%以上,意味着公司IoT业务已经全面好转。随着“以旧换新”等补贴的落地,大家电等产品都将明显受益,下季度的IoT业务仍将保持继续高增长;

汽车业务:小米汽车的出货量数据基本被市场消化,主要关注汽车均价和毛利率的表现。本次财报中,公司汽车毛利率如期提升至17%(业内不错的水平),汽车均价更是进一步提升至23.9万。小米SU7的出货量至今已经累计达到10万台以上,公司进一步将全年目标提升至13万台。当前月出货量已经达到2万多台,公司汽车业务的毛利率有望进一步提升。

此外,公司手机基本盘业务依然稳健,国内市占率稳中有升;互联网服务的毛利率已经稳定在78%附近。整体来看,小米公司下季度业绩增长有着较强的确定性。

虽然公司下季度业绩确定性较强,但仍需要结合公司的股价来看。市场关注有较好表现的汽车业务,是会对公司带来市值的提升,但对公司数千亿市值的体量而言,相对较小。结合当前市场对公司明年的出货预期,预期给公司带来600-700亿的收入增量。参考公司增速、均价及盈利能力,给予1.2-1.5倍PS,当前汽车业务大致给公司带来800-1000亿的市值预期。

因此,影响公司股价变化的最大因素仍然是传统业务部分。近期公司的持续上涨,也主要是IoT业务的大幅好转以及加大补贴等措施的带动影响。至于公司传统业务部分,海豚君预期公司明年手机、IoT及互联网服务业务继续增长,毛利率也将稳中有升,预期传统业务明年经营面利润有望达到280亿元。

在考虑税项影响因素后,公司当前市值(减去900亿左右的汽车业务估值)对应25倍PE左右。结合公司传统业务回暖30%+的增速看,当前PE也是市场所认可的。由于公司当前经营面仍在向好,明年如果本次补贴效果显著或者明年汽车新品的推出,都有望进一步带动公司业绩的提升,公司的业绩确定性较强。如果在本次财报后,公司股价出现过往类似于“高开低走”等股价回落的表现,中长期角度看是提供了更好的机会。

以下是详细分析

一、整体业绩:IoT及汽车业务发力

由于汽车业务的加入,小米对本季度的财报做了相应的调整,将公司业务分为“手机X AIoT”和“汽车及创新业务”两大类。

1.1营收端

小米集团2024年第三季度总营收925亿元,同比增加30.5%,好于市场预期(904亿元)。公司本季度的收入增长,主要来自于手机及IoT传统业务的增长和汽车业务增长的双重带动。

1)本季度小米的手机X AIoT业务(传统业务)实现营收828亿元,同比增长16.8%。本季度手机、IoT及互联网服务三大分项业务都有不同程度的增长;

2)本季度小米的智能汽车及创新业务(新业务)实现营收97亿元,在总收入中占比为10.5%,其中来自于整车销售的大约为95亿元。

1.2 毛利率

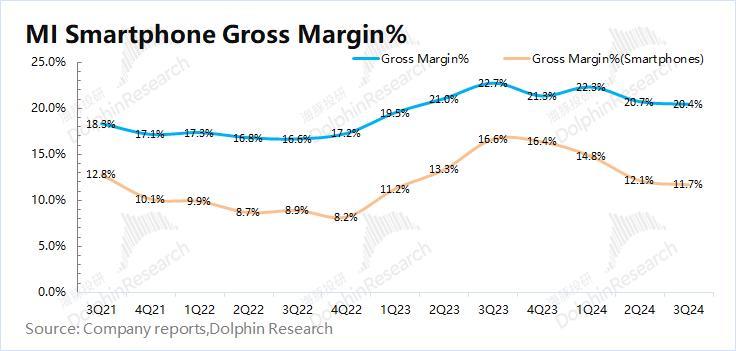

小米集团2024年第三季度毛利率20.4%,同比下滑2.3pct,符合市场预期(20.2%)。

本季度毛利率有所下滑,主要是受手机等硬件产品零件成本上升以及较低的汽车业务毛利率的影响。

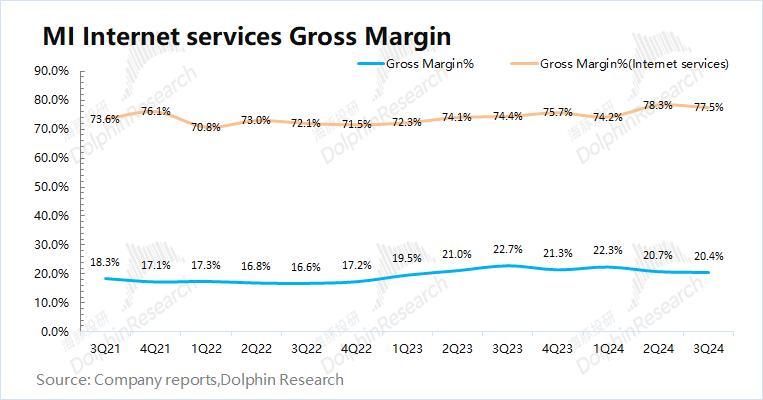

1)本季度小米的手机X AIoT业务(传统业务)毛利率20.8%,主要手机业务受核心零部件价格上升及竞争加剧的影响。IoT业务和互联网服务的毛利率同比都有提升,尤其是互联网服务毛利率达到77.5%;

2)本季度小米的智能汽车及创新业务(新业务)毛利率17.1%,虽然仍低于公司整体毛利率,但随着出货量的提升,业务毛利率正在走高。海豚君认为结合原有硬件(手机+IoT)的情况看,公司汽车业务的毛利率(17.1%)已经高于传统硬件毛利率(14.9%)。由此来看,这已经一定程度打消了市场对汽车业务影响利润的担心。

二、汽车业务:全年目标提升至13万台

当前市场最关注的是公司汽车业务的进展情况。纯看汽车业务,小米公司2024年第三季度汽车业务实现营收97亿元,好于市场预期(89亿元)。

分量价来看,三季度公司汽车出货量3.98万台,单车均价达到23.9万元。经历公司出货量逐渐爬坡,当前月销量已经站稳在2万台以上,全年出货量以及达到10万(11月13日)。公司把全年目标提升至13万台。截至2024年10月31日,公司已经在38个城市开设139家销售门店。

公司月出货量随着从1万爬升至2万以上,毛利率也提升至17.1%的行业内不错的水平。而进入四季度公司季度出货量有望达到6万台以上,汽车毛利率也有望继续走高。

三、手机业务:保持稳健

2024年第三季度小米智能手机业务实现营收475亿元,同比上升13.9%。公司本季度手机业务的增长主要得益于出货量和出货均价的同比回升。

海豚君将小米的智能手机业务进行量价分拆:

量:2024年第三季度小米智能手机出货量4310万台,同比增长3.1%。

小米本季度同比增长的150万台手机中,其中国内市场大约增长100万台左右,而海外市场也有约50万台的增长。在三季度的分市场看,小米在国内的市占率提升至14.8%,海外的市占率维持在13.5%;

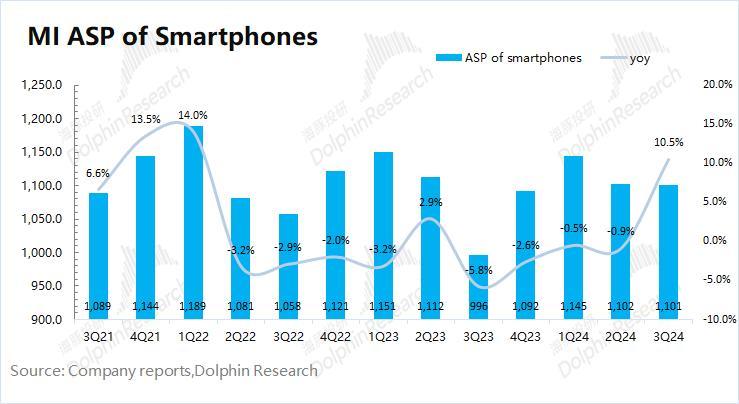

价:2024年第三季度小米智能手机出货均价1101元,同比增长10.5%。

小米本季度手机均价的同比上升,主要是因为公司高端手机占比提升。均价整体表现不错,已经能稳定在1100元上方。

2024年第三季度小米智能手机业务毛利55.5亿元,同比下滑19.9%。在公司毛利中的占比29.4%。

本季度智能手机业务的毛利率11.7%,同比下降4.9pct。本季度公司手机业务毛利率的下滑,主要受核心零部件成本上涨及竞争加剧的影响。

在存储等零配件同比涨价的影响下,公司手机毛利率有所下降,但公司市场份额依然稳定。尤其小米手机在中国市场的占比本季度提升了1.3%,毛利率好于过往低谷期。虽然下季度有促销等影响,但随着部分存储产品价格开始下降,公司下季度手机毛利率有望继续保持在11%以上。

四、IoT 业务:补贴加码,最大亮点

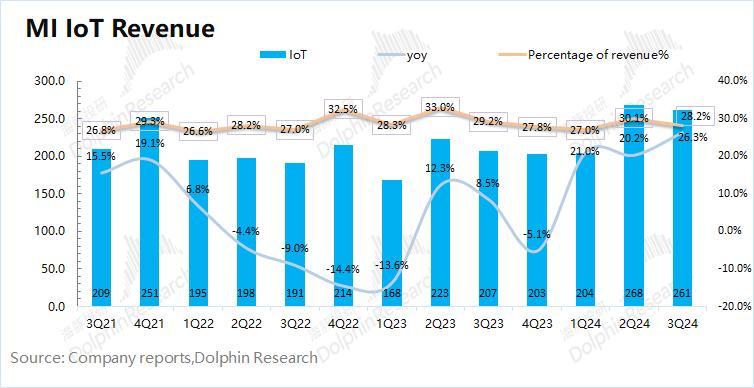

2024年第三季度小米 IoT 业务实现营收261亿元,同比增长26.3%。IoT业务本季度继续高增长,主要得益于中国大陆的大家电业务、境外平板业务和全球可穿戴产品的收入增长。

在本季度中,公司仍未直接披露主要IoT产品(电视和笔记本)的数据。根据财报,海豚君推测,公司主要IoT达到55亿左右,同比增长10.1%。而公司本季度的主要增量来自于其他IoT产品,收入达到206亿元,同比增速达到31.4%。

在其他IoT业务中,本季度公司智能大家电业务同比增长54.9%(大陆空调出货量增加),平板业务同比增长36.5%(公司推出的Redmi Pad SE 8.7及Redmi Pad Pro系列平板),可穿戴产品收入同比增长40.2%(TWS耳机及智能手表出货量增加),是公司IoT业务的主要增量。

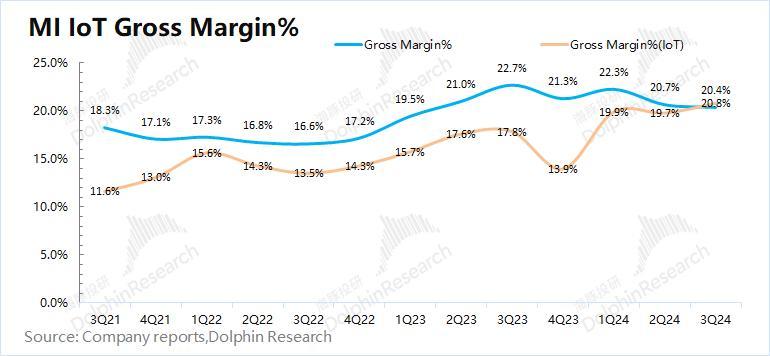

2024年第三季度小米 IoT 业务毛利54.2亿元,同比增长47%。本季度 IoT 业务的毛利率20.8%,同比增长3pct。这是由于可穿戴及智能大家电产品等毛利率较高的部分增加所致。

IoT业务是公司本季度最明显的亮点,业务已经连续三个季度出现20%以上的增长。尤其分拆来看,其他IoT(除电视及笔记本以外)的收入增速本季度达到30%+,IoT业务已经迎来了趋势性的好转。随着“以旧换新”等补贴的加码,公司四季度的IoT业务有望继续实现高增长。

五、互联网服务:持续增长

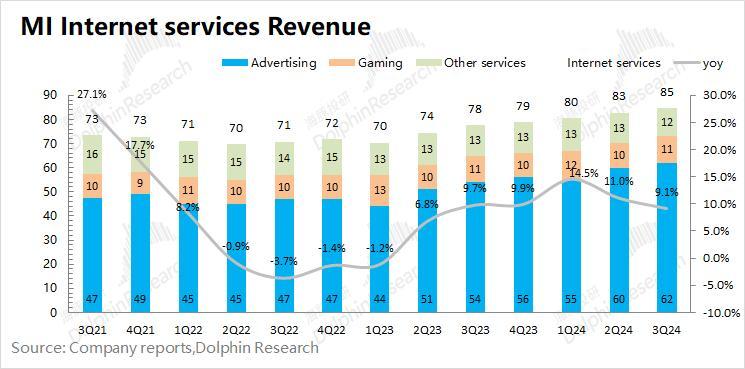

2024年第三季度小米互联网服务业务实现营收84.6亿元,同比增长9.1%,在公司总营收占比9.1%。

具体来看互联网服务各分项情况:

1)广告服务:是公司互联网服务的最大组成部分。本季度小米广告服务实现营收62亿元,同比增长14.8%,主要得益于在规模优势的带动下,公司进一步提升内容自主分发能力和变现能力;

2)游戏收入:保持稳定。本季度小米游戏收入11亿元,同比持平;

3)其他增值业务:本季度小米其他增值业务收入12亿元,金融科技业务略有下降。

从小米和苹果公司的增值业务表现来看,占据软件入口的公司相对抗风险能力较强,本季度公司的互联网服务业务持续增长。

海豚君将小米的互联网服务业务进行量价分拆:

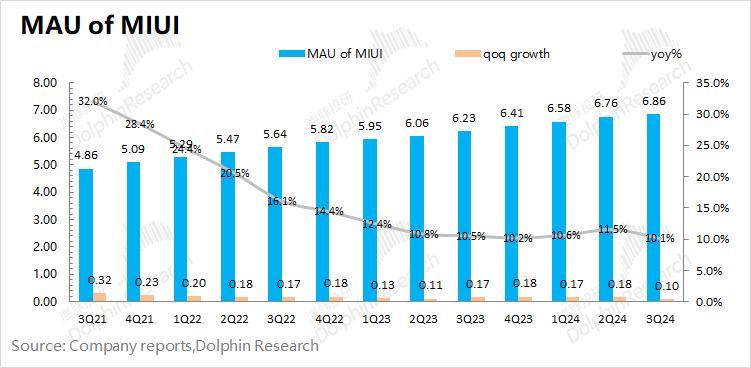

MIUI 用户数:截止到2024年9月,MIUI 月活跃用户数达到6.86亿,同比增长10.1%,本季度MIUI用户增速有所回落,用户数保持着两位数的扩张速度。

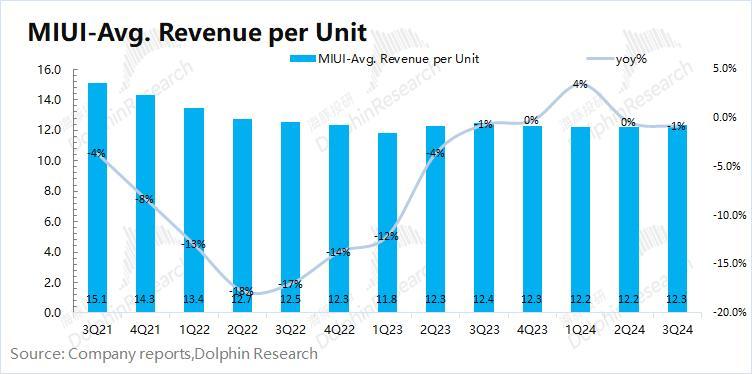

ARPU 值:综合MIUI用户数,测算单季度的ARPU值情况。本季度小米互联网服务 ARPU 值为12.3元,同比略有回落。对于本季度小米公司 ARPU 值,海外用户ARPU值的提升大致抵消了国内ARPU值下滑的影响,公司整体ARPU值维持在12-12.5区间内。

2024年第三季度小米互联网服务业务毛利65.5亿元,同比增长13.6%。本季度互联网毛利率同比上升3.1pct,主要由于本季度公司的广告业务占比继续提升。

相比于广告行业的其他公司,坐拥终端入口的小米,互联网业务持续在70%以上的高毛利率。流量存量竞争加剧时代,互联网入口类流量赛道格局较好,有独特优势。随着广告业务占比提升,公司互联网服务毛利率有望继续走高。

六、海外市场:硬件及服务收入,都有两位数增长

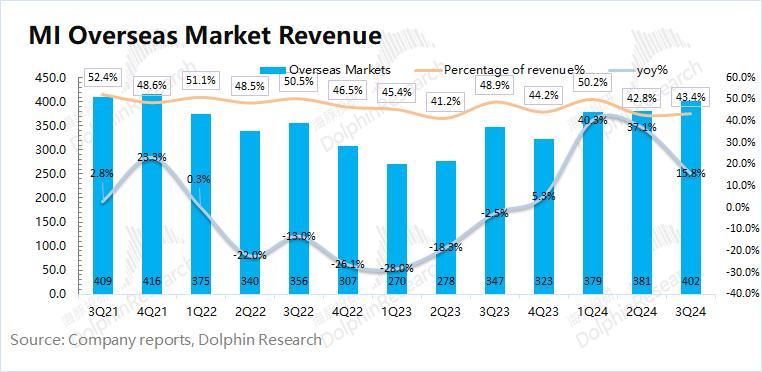

2024年第三季度小米海外收入401.6亿元,同比增长15.8%,收入占比回落至43.4%。本季度海外收入占比下降,主要是财报中汽车业务的新加入。

由于本季度小米海外互联网业务实现了17.4%的增长,公司的海外硬件收入也有两位数的增长。结合小米手机本季度在海外市场(除中国以外)出货量同比增加0.5%,海豚君认为小米本季度IoT业务在海外市场也有两位数的增长,主要得益于平板等相关产品的销售增长。

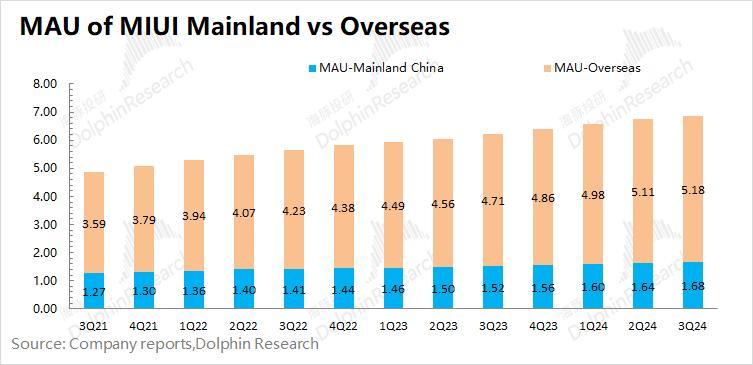

从 MIUI 用户的分布来看,小米至本季度末已经拥有6.86亿的MIUI用户,其中有5.18亿来自于海外市场。换句话说,虽然小米公司来自于中国大陆,但是现在海外用户达到了3/4以上。由于公司有海外庞大的用户基础,海外的互联网变现能力将直接影响公司的业绩表现,而当前海外用户的人均ARPU值仍远低于国内用户。

海豚君测算,小米本季度国内用户的ARPU值34.32元,同比下滑4.4%;而本季度海外用户的ARPU值为5.21元,同比增长6.8%,这也是公司本季度海外互联网业务增长的主要来源。

七、费用及业绩情况:整体稳健

2024年第三季度小米三项费用合计136.5亿元,同比增加23.4 %。公司本季度费用端的增加,主要来自于三项费用均有不同程度提升。

研发费用:本季度59.6亿元,同比增长19.9%,占营收的6.4%。本季度研发费用再次提升,主要是本季度研发人员增长了2146人。主要是汽车及创新业务研发投入的增加;

销售费用:本季度62.8亿元,同比增长32.6%,占营收的6.8%,主要是受宣传及广告费用、海外物流开支、推广人员薪酬增加的影响;其中本季度公司小米汽车销售门店从87家增加至128家,一定程度上也增加了销售支出。

管理费用:本季度14.2亿元,同比增长3.7%,占营收的1.5%。保持基本平稳。

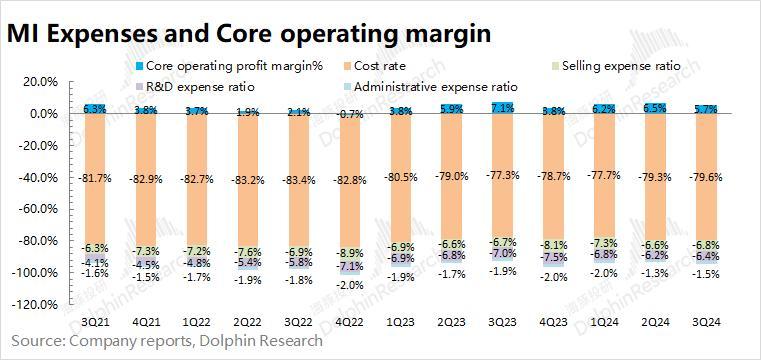

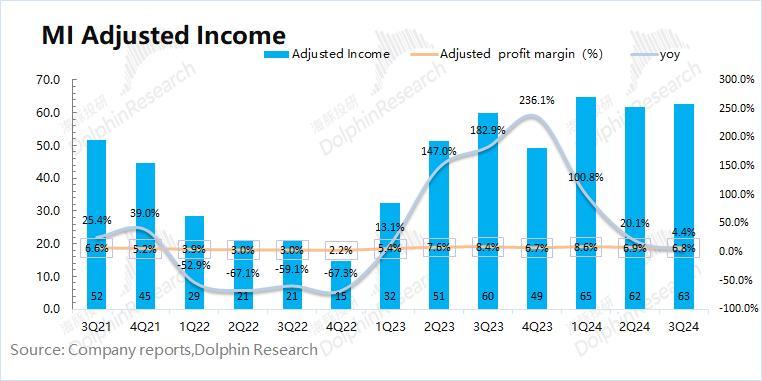

2024年第三季度经调整后的净利润63亿元,同比增长4.4%。从公司经营性的角度看(除投资公允价值变动以外),公司本季度经营面的核心利润为52亿元,同比增长3.7%。

虽然受核心零部件成长上涨等影响手机毛利率同比有较明显的回落,但在IoT、互联网服务的带动下,公司利润端仍实现增长。公司今年新增的汽车业务,也并未对公司业绩造成明显的拖累。随着汽车出货量的提升,有望推动公司整体毛利率维持在20%上方,公司的利润端仍有明显保障。

本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚君