2022年8月15日金杯电工(002533)发布公告称T Rowe Price基金经理 郑闻立 分析师 乔雅虹、3W Fund Management Limited副总裁 吴辉凡于2022年8月12日调研我司。

具体内容如下:

问:公司业务、收入等基本情况介绍?

答:公司是中西部地区最大的电线电缆制造企业和国内领先的特高压输变电设备、高压电机、新能源汽车驱动电机用电磁线制造企业。业务主要包括两大块,一块是电线电缆业务,拥有衡阳、武汉、成都、长沙、南昌五个生产基地,且均为当地线缆第一品牌;另一块是电磁线业务,拥有湘潭、无锡两个生产基地,是扁电磁线龙头企业。公司营业收入在2021年突破百亿元,2022年上半年营业收入为62亿元,其中电线电缆占比约69%,电磁线占比约29%。

问:公司电磁线产品具体应用领域有哪些?

答:公司电磁线产品主要应用在变压器和电机领域,包括特高压变压器、风力发电机、光伏逆变器、新能源汽车电机、车载电源、核电军工、防爆电机、牵引电机等。

问:公司在新能源车用扁线的客户和项目情况?

答:目前累计客户有50多家,140多个项目,量产项目超过10个。

问:公司新能源车专用电磁线扩产项目进展情况如何?

答:一期产能7,000吨/年已经顺利达成,二期主体厂房已经竣工,配套的高速挤压机、进口精轧设备已投入使用,1.2万吨上引铜杆设备已完成安装。二期预计将在年底投产,届时一二期产能合计将达到2-2.5万吨/年。

问:公司未来的发展规划是怎样的?

答:公司未来将进一步聚焦主业,适时通过兼并重组做大做强,既包括横向同业收购,增加产品种类、市场占有率等,也包括纵向一体化,如上游的绝缘材料等。另一方面,公司将充分利用和挖掘现有湖南、湖北、四川、江西、江苏几大基地的区域和资源协同优势,进一步优化和提高生产效率,释放内生增长潜力,同时做好新能源车用扁电磁线的产能释放及市场储备。

金杯电工主营业务:电线电缆产品的研发、生产和销售。

金杯电工2022中报显示,公司主营收入62.0亿元,同比上升9.87%;归母净利润1.74亿元,同比上升5.32%;扣非净利润1.63亿元,同比上升10.48%;其中2022年第二季度,公司单季度主营收入34.72亿元,同比上升5.62%;单季度归母净利润9935.13万元,同比下降6.46%;单季度扣非净利润9587.21万元,同比下降1.27%;负债率54.09%,投资收益60.21万元,财务费用3089.45万元,毛利率11.67%。

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家。

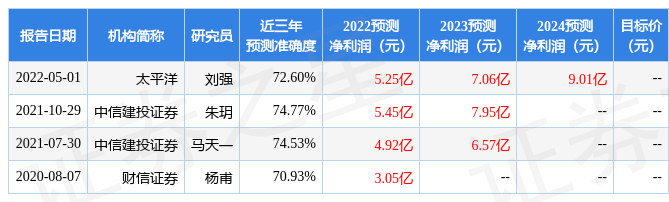

以下是详细的盈利预测信息:

根据近五年财报数据,证券之星估值分析工具显示,金杯电工(002533)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标3.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)