今年11月,两家传统车企宣布了分拆新能源业务,并谋求新能源业务单独上市的新进展。在传统汽车销售的红海中,传统车企纷纷依靠业务转型提升新增长点,行业竞争愈演愈烈。

11月29日晚,广汽集团(02238.HK)公告,公司拟通过内部资产重组,推进广汽埃安的混合所有制改革,引入战略投资者,实现对公司纯电新能源汽车业务的深度整合和聚焦,推进广汽埃安独立运作,积极寻求于适当时机上市。

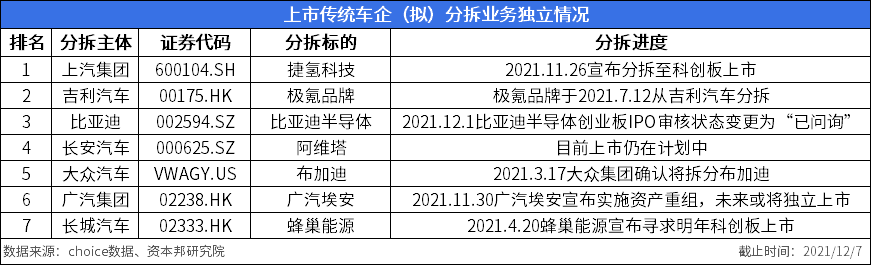

据资本邦不完全统计发现,自2019年12月13日证监会发布《上市公司分拆所属子公司境内上市试点若干规定》以来,截止2021年12月7日,共有7家传统上市车企宣布了将部分业务独立运营的计划,且分拆出来的资产绝大多数都涉及新能源业务。

多家传统车企分拆新能源业务

根据中国汽车工业协会、中国经济信息社联合发布《中国新能源汽车产业高质量发展报告2021》,在过去十年,我国新能源汽车产业持续高速发展。

报告中提到,2021年,尽管受到国内局部性疫情、全球芯片供应紧张等问题的影响,新能源汽车的产销仍持续刷新历史纪录。目前,我国新能源汽车在汽车销量中的占比已超过11%。

这样的发展背景下,多家传统车企选择分拆新能源业务。

据资本邦初步统计,自2019年12月13日证监会颁发《上市公司分拆所属子公司境内上市试点若干规定》以来,有7家传统车企“盯上”新能源车市场,分拆新业务独立运营。

具体来看,11月26日,上汽集团发布公告称,拟在其控股子公司上海捷氢科技有限公司(简称“捷氢科技”)整体变更为股份有限公司后,分拆至上交所科创板上市。

公开资料显示,捷氢科技资产自成立共完成五轮融资,最新一轮A+轮融资于今年11月份完成。上汽集团在此次公告中透露,分拆上市旨在提升捷氢科技融资能力,能够与资本市场对接,拓宽多元化、多层次的融资渠道,以融助产、产融结合,进一步增强发展动力。公司积极布局的背后,也正是氢燃料电池巨大的市场前景。

上汽集团分拆子公司上市的行动,亦只是行业的一个缩影。

在今年10月26日,比亚迪发文称,分拆比亚迪半导体至深交所创业板上市的事项,已经获得港交所的批复及保证配额的豁免同意函。

比亚迪表示,分拆上市后,比亚迪半导体将以车规级半导体为核心,同步推动工业、家电、新能源、消费电子等领域的半导体业务发展,致力成为高效、智能、集成的新型半导体供应商。

除此之外,吉利汽车管理层在今年3月23日公开表示,谋求极氪品牌独立并拓展融资渠道,不排除分拆纯电动业务的可能,并将对各种方案进行持续研究。另外,长安汽车也在今年8月24日正式发布高端电动车品牌阿维塔,阿维塔具有股权多元化特点,也被传未来会独立上市等。

实际上,早在2018年10月27日,长城汽车就转让了旗下蜂窝能源的全部股份即成功实现分拆,至今蜂巢能源已完成多轮融资,且被曝计划科创板上市,其负责人曾表示,未来蜂巢动力供应给长城汽车的比例会低到50%以内。

大型传统车企的子公司独立运营乃至独立上市,以获得更多的融资机会,有利于母公司聚焦主业的同时,也缓解了新能源汽车的造车资金紧张问题。

分拆的背后:传统燃油车末路已至?

民生银行研究院指出,分拆上市是我国资本市场重要基础制度之一,对拓宽上市公司融资渠道、改善公司治理结构、提高母公司、子公司经营绩效、提高资本市场容量等方面具有重要作用。对于汽车行业来说,将新能源车相关业务分拆上市,同样是获得融资最直接有效的手段之一。

一方面,传统燃油车被普遍认为是夕阳产业。新能源车的普及、下游客户对传统燃油车的需求减弱,导致燃油汽车销量下滑,营收利润增长放缓。分拆上市将给传统车企输送新鲜的“血液”。

总体来看,新能源汽车销售增长速度较快,车市加速向新能源化转型。乘联会官方微信号发布今年10月份全国乘用车市场分析数据显示,10月乘用车市场零售达到171.7万辆,同比下降13.9%,而10月新能源乘用车零售销量达到32.1万辆,同比增长141.1%。

从车企来看,以销售燃油车为主的福田汽车(600166.SH)最新月度数据显示,其燃油车销量拖累了整体汽车销量。数据显示,2021年11月汽车销量合计34435辆,其中新能源汽车671辆。今年汽车累计销量61.27万辆,同比下降2.04%;但是其新能源汽车累计销量达6854辆,同比增长24.87%。

根据其发布的三季报来看,第三季度,福田汽车营收128.2亿元,同比减少17.56%;归属净利润由盈转亏至亏损3.15亿元。

从行业发展趋势来看,在全球碳中和任重道远的背景下,新能源汽车对降低汽车碳排放的作用立竿见影,传统燃油汽车也将被逐渐替代。比亚迪与众多车企曾共同发表了关于加速向零排放汽车和货车转型的宣言,目标是在2040年或之前实现零排放汽车和货车的销售占比达到100%,本田、福特等全球车企巨头也纷纷发布停产燃油车时间表。

另一方面,燃油车和新能源车的估值差异,同样成为传统车企分拆新能源业务的助推器。

截止12月7日收盘,上汽集团总市值为2365.9亿元人民币,而仅上市三年多的蔚来最新市值达527亿美元(约合3348.45亿元人民币),特斯拉最新市值高达1.06万亿美元(约合6.71万亿元人民币)。

国泰君安汽车首席分析师吴晓飞表示,造车新势力的高估值来自新盈利模式的打造和成长的确定性。从盈利模式看,传统车企是制造类企业,利润来源是销量×单车净利,而造车新势力正在逐步改变汽车行业的盈利模式,通过软件和出行等领域扩大单车盈利,同时盈利对象有望从增量市场延伸至存量市场。

分拆路漫漫:IPO或成最佳“补血”路径

传统车企进军高端新能源车市场也存在不可忽视的挑战。由于新能源、技术方面尚未成熟,新业务方面不具备盈利能力,甚至需要母公司的持续输血。

根据上汽集团公告,捷氢科技2018年-2020年营业收入分别为0元、1.12亿元、2.46亿元,归属于母公司所有者的净亏损分别为516.68万元、3370.1万元、9305.84万元。亏损的背后或是制运氢成本高企,有加氢行业业内人士表示,“当前我国氢气终端销售价格为每公斤50元至80元,每公斤毛利只有10多元。但加氢站每年运维费用至少上百万元,根本无法满足氢能下游商业化运营。”

不过短期内的不赚钱并不影响各界对新能源车的追捧。在车企们布局汽车产业链、向下沉市场以及汽车后市场发力的同时,新的跨行业者不断加入造车行列。

如京东旗下一家子公司于12月1日参股一家新能源车企,此前多领域进军“造车”,包括注册“京东自动驾驶”商标、入股自动驾驶技术公司等,除了京东以外,在当下阿里、百度、小米、360等“互联网大厂”已纷纷入局造车领域。

威马汽车科技集团战略运营副总裁梅松林表示,智能电动汽车毕竟不是传统燃油车,属于新的品类和产品,需要打破传统思路的束缚。汽车已经不是机械产品,而是可进化、有生命力的智能终端。传统车企在运营方式、流程、理念、人才结构等方面都要快速适应变化,以应对新挑战。

在外界看来,传统车企分拆新业务热潮有望持续,不局限于新能源行业发展前景广阔,新能源车渗透率快速提升,另外,传统车企拥有新势力不具备的优势。

不同于造车新势力“入市较浅”,传统车企对整车的供应链有更为深刻的理解,在动力、体验感等方面经验丰富,可能更容易造出一辆好开又安全的车。

此外,传统车企拥有成熟的终端渠道,品牌优势已经建立,在销售中也有新势力们所不具备的优势。

只是,亏损后需要大量资金,如何止血,IPO或是最好的“补血”途径。