单一最大贷款比例是衡量银行风险集中度的重要指标,反映了银行对单一借款人的最大风险暴露程度。这一指标不仅关乎银行的稳健经营,也直接影响整个金融体系的稳定性。金融界统计了124家银行2022-2024年银行机构的单一最大贷款比例数据,分析不同类型银行的风险集中度问题。

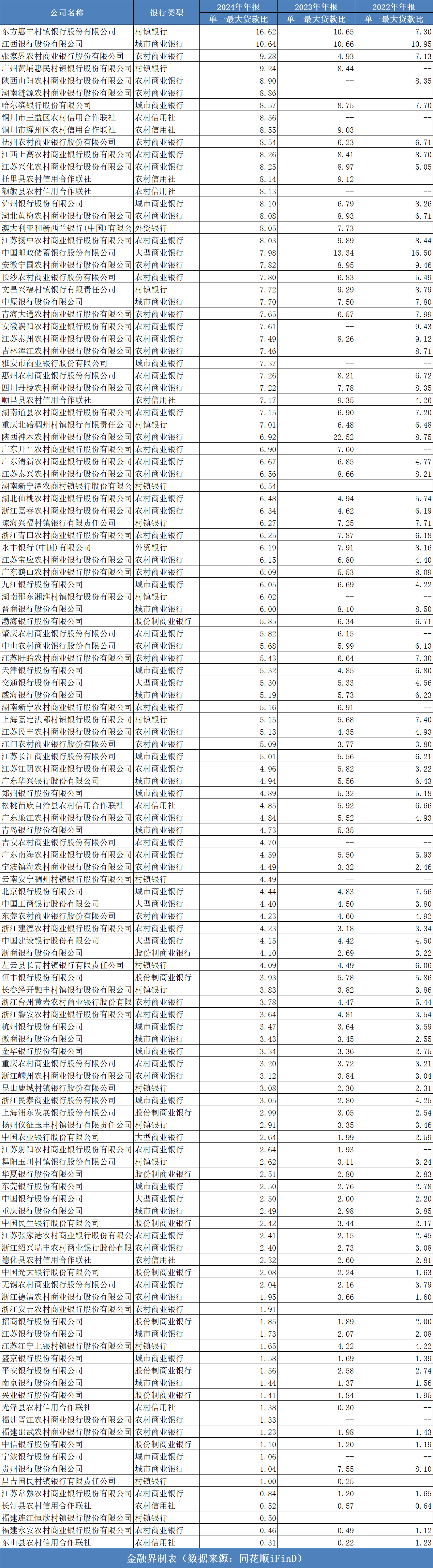

从2024年的数据来看,中国银行业的单一最大贷款比例呈现出明显的分层特征。据同花顺ifnd数据,农村商业银行和农村信用社的平均值分别为5.46%,整体比例最高,其中张家界农村商业银行9.28%高居榜首,且较2023年呈翻倍的趋势增长,铜川市王益区农村信用合作联社8.56%,位列同类首位;村镇银行紧随其后,平均比例为5.22%,东方惠丰村镇银行达到16.62%;城市商业银行位中中等水平,平均值为4.56%,其中江西银行以10.64%。而大型商业银行和股份制商业银行则显示出较低的风险集中度,平均值分别为4.5%和2.71%,其中平安银行(1.56%)、兴业银行(1.41%)和中信银行(1.1%)比例最低。

这种分层现象反映了不同类型银行在市场定位、客户结构和风险管理能力方面的差异。城农商行和村镇银行由于地域限制和客户资源有限,往往依赖少数大客户,导致风险集中;而全国性大型银行凭借广泛的网点分布和多元化的客户基础,能够更好地分散风险。

从统计的124家银行的样本数据来看,2022-2024年间中国银行业单一最大贷款比例呈现下降趋势,2024年平均值为4.78%,2022-2023年均在5%以上。有关分析指出,这种改善主要源于三方面:一是监管持续强化对集中度风险的管控;二是银行自身风险管理意识提升;三是经济结构调整促使银行主动分散信贷风险。

在风险分散方面表现优异的银行主要呈现以下特点:股份制商业银行整体表现突出,招商银行(1.85%)、中信银行(1.10%)等长期保持低位,体现了成熟的风险管理体系;宁波银行(1.06%)、南京银行(1.44%)等头部城商行也达到行业领先水平,反映其精细化风险管理能力。

这些银行的成功经验包括:实施严格的客户集中度管理制度,设定低于监管要求的内部阈值;建立科学的客户评级和授信体系,避免过度依赖单一客户;发展多元化业务结构,平衡对公和对私业务比例;利用金融科技手段实时监控风险集中度。

特别值得关注的是,福建地区的农商行和农信社表现出色,如福建永安农商行0.46%、以及长汀县农信社0.52%,或许与当地银保监局的严格监管和银行自身的审慎经营文化有关。

2024年单一最大贷款比例数据显示,东方惠丰村镇银行(16.62%)、江西银行(10.64%)和张家界农村商业银行(9.28%)分别位列前三位。其中,东方惠丰村镇银行和江西银行已明显超出10%的监管红线,风险集中问题突出,且东方惠丰村镇银行的比例较2023年增长6个百分点,呈现加速上升态势;江西银行虽连续三年维持在10%以上的高位,但始终未有效压降。前十名中,广州黄埔惠民村镇银行(9.24%)、陕西山阳农商行(8.90%)等机构均接近监管临界值。

当前我国对单一最大贷款比例的监管要求为不超过10%,但从数据看,部分银行长期接近或突破这一红线,反映出监管效力有待加强。建议实施差异化的监管比例,根据银行类型和规模设定不同标准;同时加强对高比例银行的现场检查,确保其具备相应的风险管理能力和资本缓冲。

对高风险银行,建议强制制定并执行风险集中度降低计划,明确时间表和路径;限制其对高集中度行业的新增授信;提高相关业务的资本占用成本,形成经济约束。

银行自身应完善集中度风险管理体系,建立包括单一客户、关联客户和行业集中度在内的全面管理框架;将集中度风险纳入全面风险管理体系,与资本管理相结合;运用压力测试评估极端情景下的潜在损失;加强贷后管理,密切监控大客户经营状况。

2022-2024年中国银行业单一最大贷款比例数据反映出明显的类型差异和整体改善趋势,但部分银行仍存在风险集中度过高的问题。随着经济结构调整和金融风险防控加强,银行业需要进一步提升风险分散水平。

特别需要关注城商行和农商行的风险集中问题,防止区域性风险累积。同时,低风险银行的良好实践为行业提供了宝贵经验,值得系统总结和推广。在防范系统性金融风险的背景下,单一最大贷款比例作为衡量风险集中度的重要指标,其管理成效将直接影响中国银行业的长远健康发展。

来源:金融界