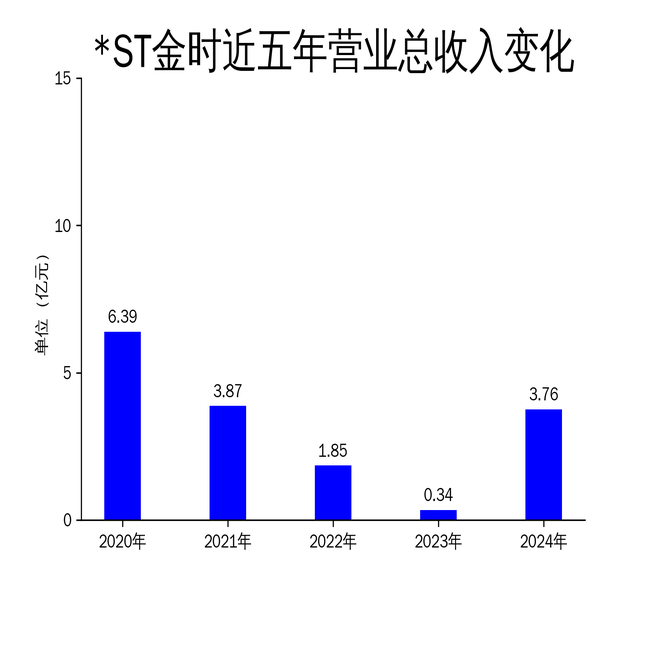

2025年4月27日,ST金时发布了2024年年报。报告显示,公司全年实现营业总收入3.76亿元,同比增长1008.39%;归属净利润为-400万元,同比减亏90.13%;扣非净利润为-6279.42万元,同比亏损扩大26.51%。尽管公司在储能系统和新能源相关产品制造领域取得了显著的业务扩展,但扣非净利润的持续亏损表明其核心盈利能力仍面临挑战。

储能系统业务:快速扩张但盈利模式待优化

ST金时于2024年3月正式进入储能赛道,凭借雄厚的资金实力和核心管理团队的支持,迅速形成了以技术研发为核心、生产装配、销售为一体的储能系统业务模式。报告期内,公司主要销售分布式液冷储能一体机和集装箱式储能系统,并与多家国企控股的储能电站单位建立了战略合作关系。

然而,尽管储能系统业务在短期内实现了快速扩张,但其盈利模式仍显单一。公司主要通过销售储能系统设备获取收入和利润,缺乏多元化的盈利渠道。此外,储能系统订单需求具有周期性,公司下游客户需求旺盛,但外部厂商协助生产加工的方式可能带来质量控制风险。未来,公司需进一步优化供应链管理,提升自主生产能力,以降低对外部厂商的依赖。

超级电容器业务:技术突破但市场推广缓慢

自2021年开始,ST金时便着手培育超级电容器业务,主要产品包括超级活性炭和超级电容器。报告期内,公司超级活性炭研发项目正在进行中试产线设备的安装调试,超级电容器产品已通过第三方检测机构的测试,满足相关行业标准。

尽管公司在超级电容器领域取得了技术突破,但其市场推广进展缓慢。超级电容器产品在电动车辆、混合动力车辆、轨道交通等领域的应用前景广阔,但公司尚未形成规模化销售。此外,超级电容器混合储能系统的研发仍在推进中,短期内难以贡献显著收入。未来,公司需加大市场推广力度,拓展应用场景,以加速超级电容器业务的商业化进程。

储能消防业务:市场领先但成本压力凸显

ST金时子公司千页科技在储能消防领域具有较高的市场知名度和口碑,主要产品包括储能系统火灾报警控制器和火灾探测器、电化学储能舱火灾抑制装置等。报告期内,千页科技通过销售储能消防产品获取收入和利润,自研自产产品在整体收入中占比较高,是主要的毛利润来源。

然而,千页科技在供应链管理上面临较大压力。受上下游市场供求关系影响,芯片、传感器等战略性物料的采购成本持续上涨,导致公司增加了备货以应对原材料供不应求的情况。此外,委托外部厂商协助生产加工储能消防配件的方式,可能带来质量控制风险。未来,公司需进一步优化供应链管理,降低采购成本,提升自主生产能力,以增强盈利能力。

总体来看,ST金时在2024年实现了显著的营收增长,但扣非净利润的持续亏损表明其核心盈利能力仍待提升。未来,公司需在储能系统、超级电容器和储能消防三大业务板块中进一步优化盈利模式,加强市场推广,降低运营成本,以实现可持续发展。