中汽协:5月车市两位数增长,乘用车11个月后增速转正

中汽协:5月车市两位数增长,乘用车11个月后增速转正

车市下行遇上疫情“黑天鹅”,中国车市迎来了难得的好消息。

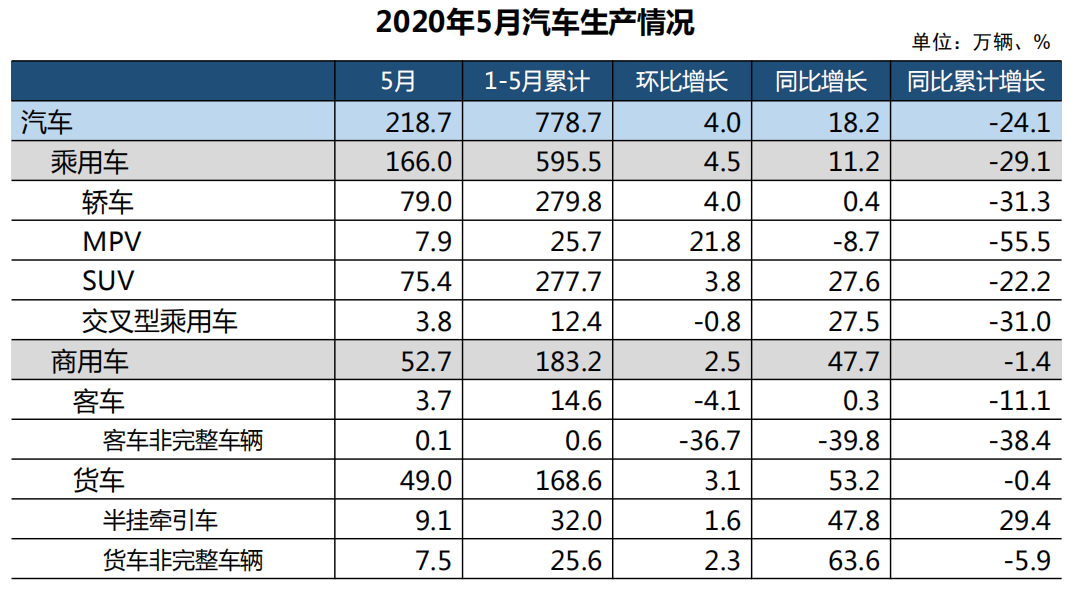

6月11日,中国汽车工业协会对外发布了上月中国汽车工业产销数据。2020年5月,中国汽车产销分别达218.7万辆和219.4万辆,分别同比增长18.2%和14.5%,汽车产销形势持续向好。这也是自今年4月中国汽车产销量止跌回升后,首次实现两位数增长。此外,乘用车产销增速在近11个月以来,首次实现由负转正。

其中,5月,乘用车产销166.0万辆和167.4万辆,同比增长11.2%和7.0%。商用车产销52.7万辆和52万辆,产量环比增长2.5%,销量下降2.6%,同比增长47.7%和48%。

1-5月,汽车产销778.7万辆和795.7万辆,同比下降24.1%和22.6%,降幅与1-4月相比,分别收窄9.3个百分点和8.5个百分点。

与此同时,新能源汽车销量仍处于下滑状态。5月,新能源汽车产销分别达8.4万辆和8.2万辆,同比下降25.8%和23.5%。1-5月,新能源汽车产销29.5万辆和28.9万辆,同比分别下降39.7%和38.7%。

从5月汽车工业产销整体情况来看,其表现特征为:汽车产销保持增长、乘用车产销增速由负转正、商用车单月同比大幅增长、新能源汽车同比继续下降、中国品牌乘用车市场份额下降、汽车出口同比下降。

对此,中汽协方面表示,今年5月,国内抗击疫情形势持续向好,企业加快实现复工复产复市,稳岗就业扎实推进。同时,伴随着中央及地方政府一系列利好政策的拉动,消费信心得到提升,部分消费者被抑制的需求 也加快释放,汽车市场逐步恢复。

此外,据中汽协相关负责人预计,“今年新能源汽车市场不会出现爆发性增长。厂家目前正处在了解、适应政策,以及通过规模等手段调整产品、适应消费者需求的过程当中。”

(2020年5月汽车生产情况)

(2020年5月汽车销售情况)

(2020年5月汽车企业库存情况)

乘用车市场:销量同比结束下降

5月,乘用车销售情况继续呈现好转,环比保持增长,同比结束下降。当月共销售167.4万辆,环比增长8.9%,同比增长7.0%。

1-5月,乘用车共销售610.9万辆,同比下降27.4%,降幅比1-4月收窄7.9个百分点。在乘用车主要品种中,四大类乘用车品种销量降幅比1-4月继续收窄。

从行业发展态势看,当前,虽然国内疫情防控形势向好,但国内宏观经济的恢复还需要一个过程。伴随国际疫情的不确定性,海外市场需求还未恢复,出口依赖型企业仍没有摆脱困境,这将导致国内消费需求的恢复进程有所滞后。

(2020年5月乘用车销量情况)

新能源汽车市场:跌幅仍未遏制

5月,新能源汽车产销分别完成8.4万辆和8.2万辆,同比分别下降25.8%和23.5%。其中,纯电动汽车产销分别完成6.3万辆和6.4万辆,同比分别下降33.8%和25.1%;插电式混合动力汽车产

销分别完成2.1万辆和1.8万辆,其中生产同比增长17.1%,销售同比下降16.1%;燃料电池汽车产销分别完成17辆和42辆,同比分别下降94.6% 和86.7%。

1-5月,新能源汽车产销分别完成29.5万辆和28.9万辆,同比分别下降39.7%和38.7%。其中纯电动汽车产销均完成22.2万辆,同比分别下降42.8%和39.8%;插电式混合动力汽车产销分别完成7.2万辆和6.7万辆,同比分别下降27.5%和35.0%;燃料电池汽车产销分别完成309辆和322辆,同比分别下降44.1%和40.9%。

车系数据:自主品牌市场份额下降

5月,中国品牌乘用车销量环比小幅增长,同比结束下降,略有增长。共销售57.1万辆,环比增长7.1%,同比增长0.4%,占乘用车销售总量的34.1%,占有率比上月下降0.6个百分点,比上年同期下降2.2个百分点。

1-5月,中国品牌乘用车共销售226.4万辆,同比下降32.5%,占乘用车销售总量的37.1%,占有率比上年同期下降2.8个百分点。

与去年同期相比,2020年1-5月,德系品牌和日系品牌增速明显,市场份额同比增加25.0%和23.2%。美系、韩系、法系品牌则分别经历了9.1%、4.1%和0.3%的市场份额下滑。

1-5月,重点企业集团市场集中度高于同期。汽车销量排名前十位的企业集团销量合计为708.9万辆,同比下降22.1%,较行业降幅收窄0.5个百分点。占汽车销售总量的89.1%,高于上年同期0.6个百分点。

新能源市场:充电桩市场增速放缓

5月,我国动力电池产量共计5.2GWh,同比下降47.7%,环比上升9.9%。其中三元电池产量3.1GWh,占总产量59.1%,同比下降52.4%,环比增长7.2%;磷酸铁锂电池产量2.1GWh,占总产量40.5%,同比下降9.6%,环比增长13.8%。

1-5月,我国动力电池产量累计18.2GWh,同比累计下降50.9%。其中三元电池产量累计11.6GWh,占总产量64.0%,同比累计下降49.1%;磷酸铁锂电池产量累计6.5GWh,占总产量35.7%,同比累计下降46.8%。

5月,我国动力电池装车量3.5GWh,同比下降38.3%,环比下降2.3%。其中三元电池共计装车量2.7GWh,同比下降27.7%,环比上升2.0%;磷酸铁锂电池共计装车量0.8GWh,同比下降54.7%,环比下降13.1%。

1-5月,我国动力电池装车量累计12.8GWh,同比累计下降45.4%。其中三元电池装车量累计9.6GW,占总装车量75.3%,同比累计下降42.2%;磷酸铁锂电池装车量累计3.1GWh,占总装车量24.1%,同比累计下降49.7%。

(2018-2020年5月我国动力电池月度装车量数据)

5月,我国新能源汽车市场共计42家动力电池企业实现装车配套,较4月份增加1家。排名前3家、前5家、前10家动力电池企业动力电池装车量分别为2.4GWh、2.9GWh和3.3GWh,占总装车量比分别为67.1%、81.5%和92.8%。

(2020年5月我国动力电池企业装车量排名)

截至2020年5月,联盟内成员单位总计上报公共类充电桩55.1万台,其中交流充电桩32.1万台、直流充电桩22.9万台、交直流一体充电桩488台。从2019年6月到2020年5月,月均新增公共类充电桩约1.2万台。

2020年5月比4月公共类充电桩增加3.8千台,5月同比增长37.4%,目前行业依然受新冠肺炎疫情影响,充电桩新增投建数量依然保持在低位。

其中,广东、上海、江苏、北京、山东、浙江、安徽、河北、湖北、福建TOP10地区建设的公共充电基础设施占比达73.5%。

截至2020年5月,全国充电运营企业所运营充电桩数量超过1万台的共有8家,分别为:特来电运营15.7万台、星星充电运营13.2万台、国家电网运营8.8万台、云快充运营4.1万台、依威能源运营2.5万台、上汽安悦运营1.9万台、中国普天运营1.4万台、深圳车电网运营1.3万台。这8家运营商占总量的88.8%,其余的运营商占总量的11.2%。

中汽协:5月车市两位数增长,乘用车11个月后增速转正