近期,华为旗下Pura X颇为火爆。身处深圳的风云君也三番两次前往位于万象天地的华为全球旗舰店试了又试、玩了又玩,感叹于设计之灵动、手感之精妙。

凯盛科技集团,华为折叠屏产业链的核心标的之一,肩负尖端玻璃领域国产替代的重任。风云君此前在《一部玻璃行业的投资宝典,一场头部玩家的苦闷之旅》对公司业务有过论述。

总体来说,凯盛科技集团作为国内玩玻璃的祖师爷,并没有抓住行业红利,化优势为胜势,颇为令人惋惜。

而它旗下的凯盛科技(600552.SH,公司),头顶科技光环,能否逆天改命呢?

一、感谢华为,UTG大有可为

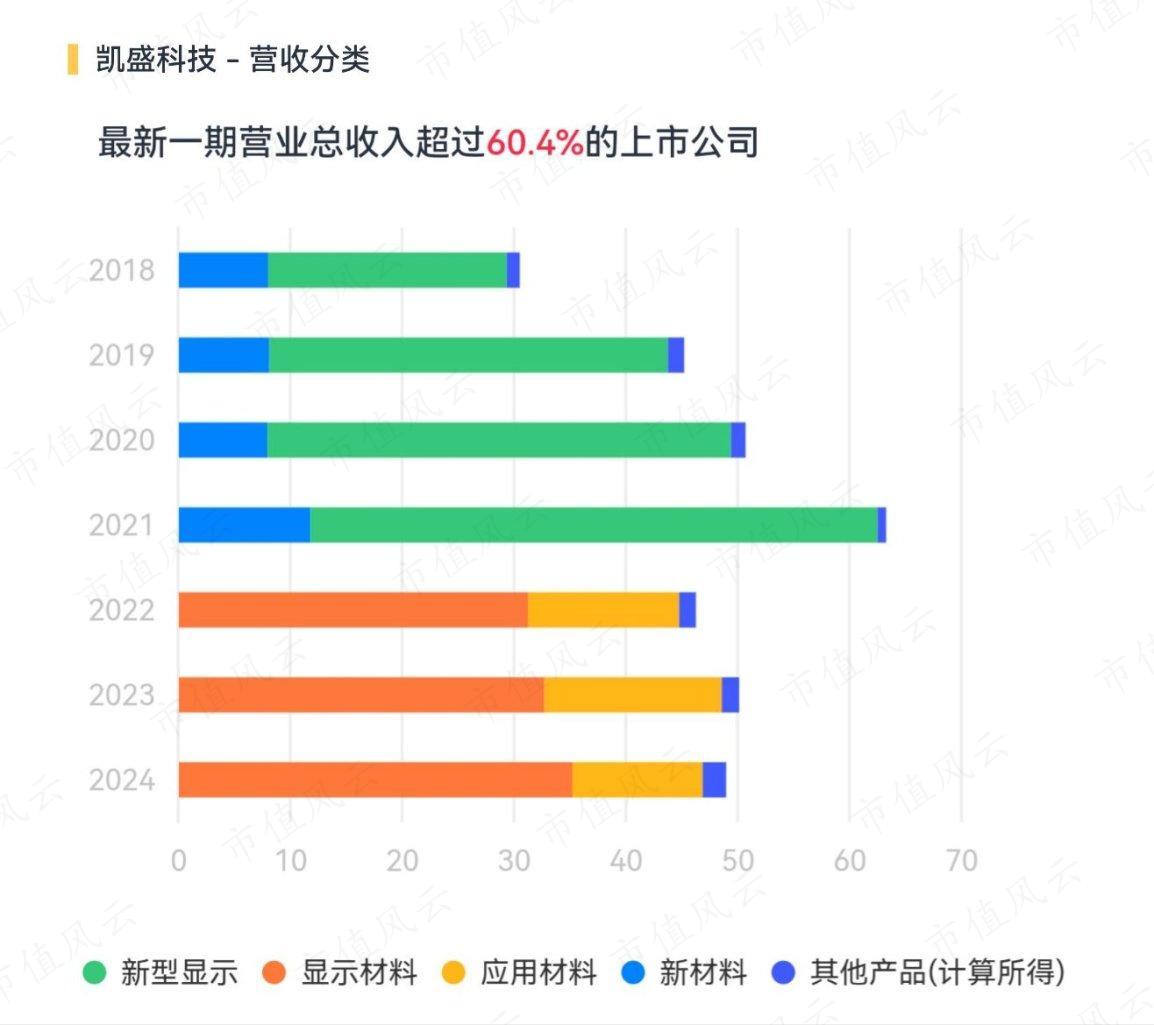

公司旗下主要有两大业务:显示材料和应用材料。

显示材料业务主要包括超薄电子玻璃、柔性可折叠玻璃(UTG)、ITO导电膜玻璃、柔性触控、面板减薄、显示触控一体化模组,拥有较为完整的显示产业链;

应用材料现已形成锆系新材料、硅基新材料、钛系新材料三大系列产品线,实现从传统陶瓷、耐火材料向电子信息、新能源、光伏半导体等高端化、精密化的高附加值应用材料转型升级。

借着年报发布之际,我们主要关注UTG相关动态,原因是折叠屏手机这类高端需求对相关产品的牵引非常关键。如果没有这种增量,公司手里的技术到底有几斤几两,很难评价。

所以,感谢华为为这类上游国产材料厂商打开了一扇门,彼此得以相互成就。

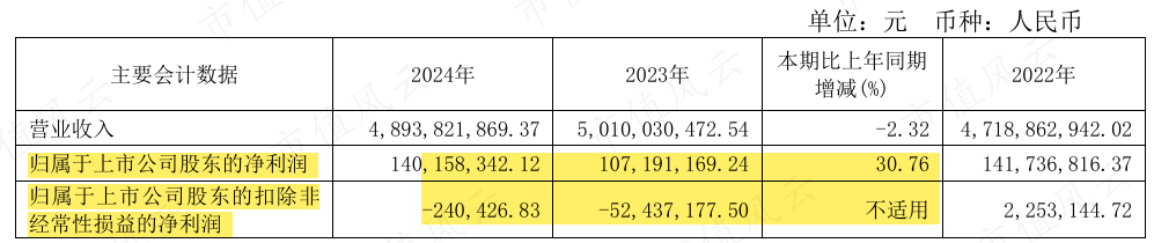

2024年,公司营收大致持平,但是扣非归母净亏损大幅收窄至亏损24万。

公司解释:2024年,公司积极调整产品结构,显示材料业务呈现向好发展趋势,部分新产品受到市场认可,盈利能力有所改善。

“UTG成为头部终端客户折叠手机柔性盖板核心供应商”,这头部终端客户是谁?想必并不难猜测。

UTG一次成型项目点火试运行;新开发出UTG冷镀ITO产品,通过航天钙钛矿客户验证;UTG抗冲击可折叠迭代产品等持续开发中;成功开发不等厚柔性玻璃(UFG)获得凯盛集团技术进步一等奖,并与客户进一步对接产品性能,为后续产品升级做技术蓄能;自自主研发具有护眼功能的黄光防眩(AG)技术,样品通过行业头部企业验证并达成合作。

在投资项目领域,公司表示UTG二期项目是重中之重:

由公司本部投资建设,建成的4条生产线在一期生产线的基础上开展了大量自动化、智能化设备开发,UTG产品在生产效率、良率等方面有了显著提升,并可以满足不同规格产品生产需要……项目有所延迟,主要是为提高该项目的投资收益率,该项目将结合一次成型原片项目和市场实际情况逐条建设,现已经启动剩余产线布局。

预计2025年10月达到预定可使用状态。

二、股权激励显露信心

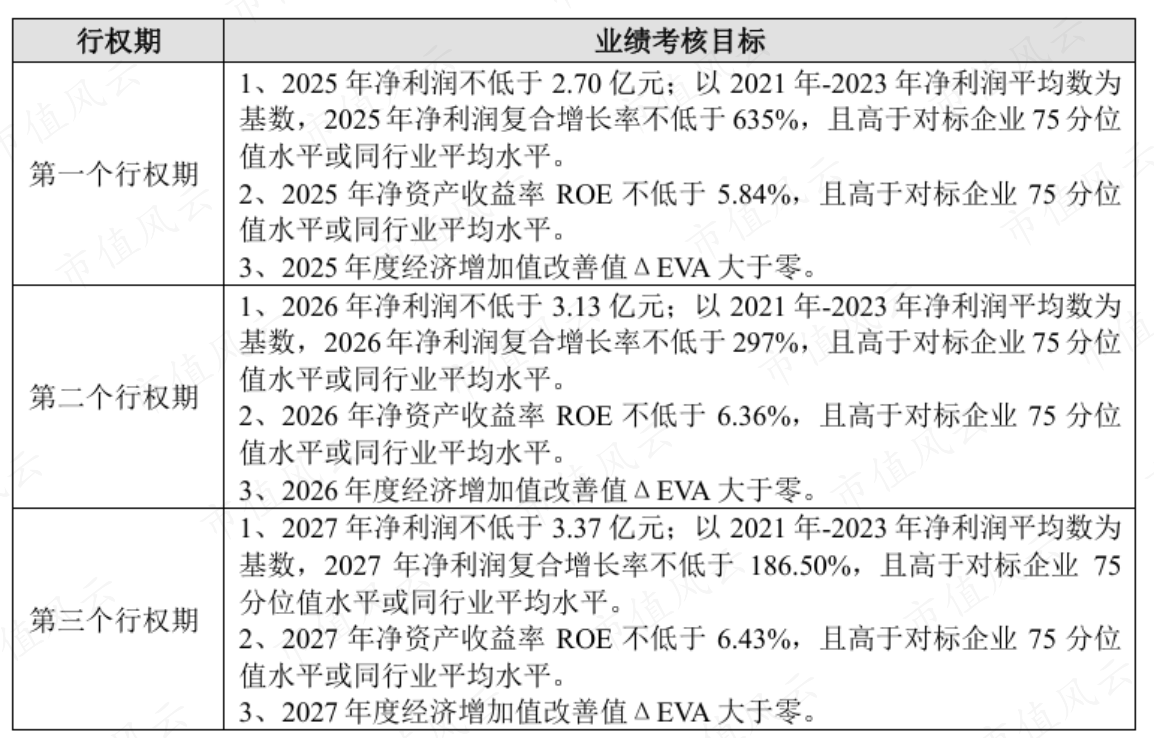

2024年12月,公司宣布了股权激励计划草案:首次授予对象194人,占总人数3.41%;期权总共1,811.11万份,约占草案公告日总股本的1.92%。

可以说规模相当可观,尤其是对一家国企。

而行权价很关键:12.13元。

为什么关注股权激励行权价呢?其实背后就是资本定价逻辑。一般而言,对内部人的股权激励是最慷慨的(价格最低),其次是面向内部人的再融资,再往上是面向外部机构的再融资。

而业绩考核方面,要求2025年全年净利润不低于2.7亿,ROE不低于5.84%。

而2024年,公司的Roe还是0。

总体说,公司在高端需求牵引下,内部团队是有很强的信心的。

三、毛利率提升,但高端占比仍较低

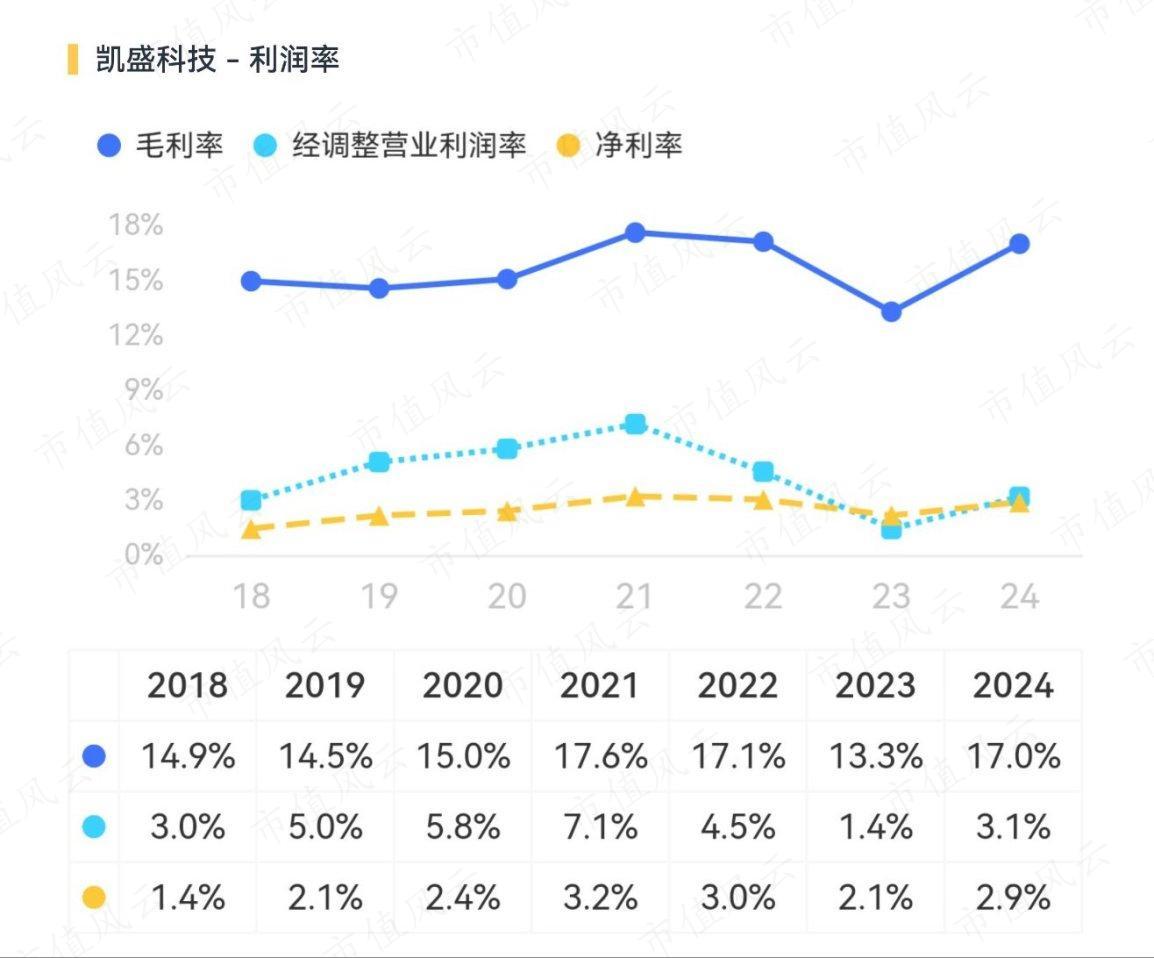

从好的方面看,最显著的就是2024年公司毛利率提升了3.7个百分点,带动经调整营业利润率和净利率提升。

再进一步从分产品细节去看,显示材料毛利率增加6.2个百分点,是主要推动力量,甚至还平抑了应用材料领域失去的2.8个百分点。

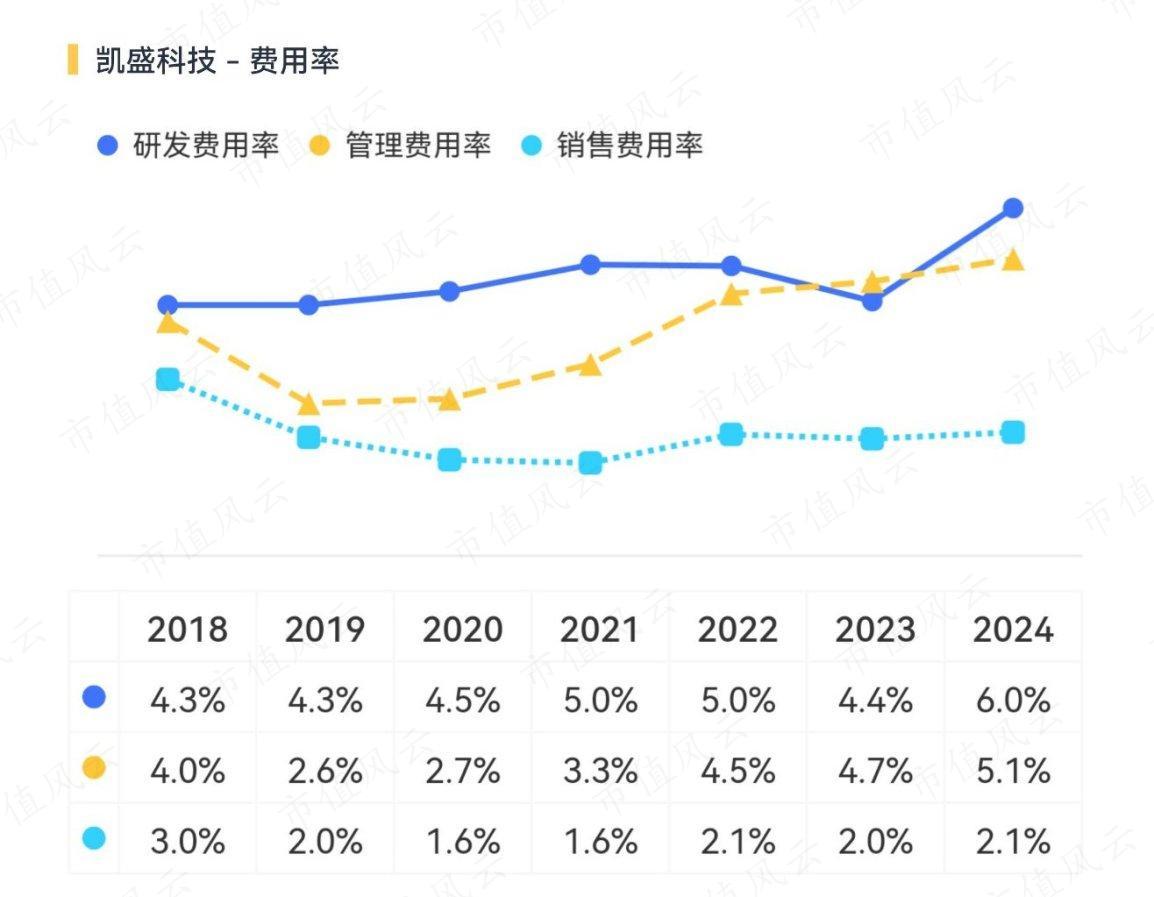

而且新的、尖端的技术攻关肯定是会消耗研发资源,这也能和研发费用率提升呼应。

不过由于高毛利产品的销售规模有限,所以我们也看到一些问题。

首先,显示材料的营收规模净增加值只有2.5亿。

从营收总规模来说,也没什么喜人的进展。

而前五大客户占比也没有明显变化,这也再次印证了UTG相关业务营收规模占比还很低。

2022年:前五名客户销售额189,210.83万元,占年度销售总额40.93%;

2023年:前五名客户销售额183,176.16万元,占年度销售总额36.56%;

2024年:前五名客户销售额183,785.66万元,占年度销售总额37.55%。

可以说,从财报看公司距离脱胎换骨还比较远,主要是“小马拉大车”,相关高端业务占比还比较低。

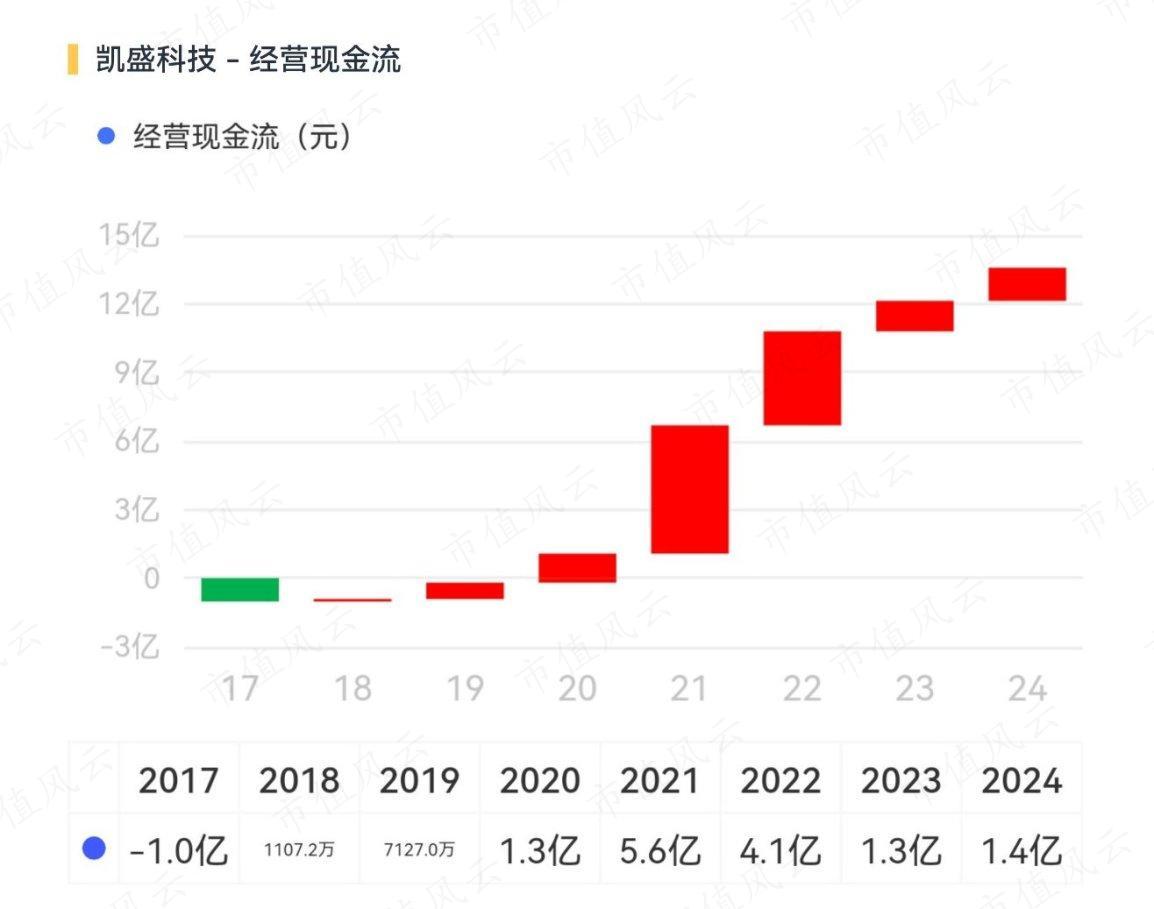

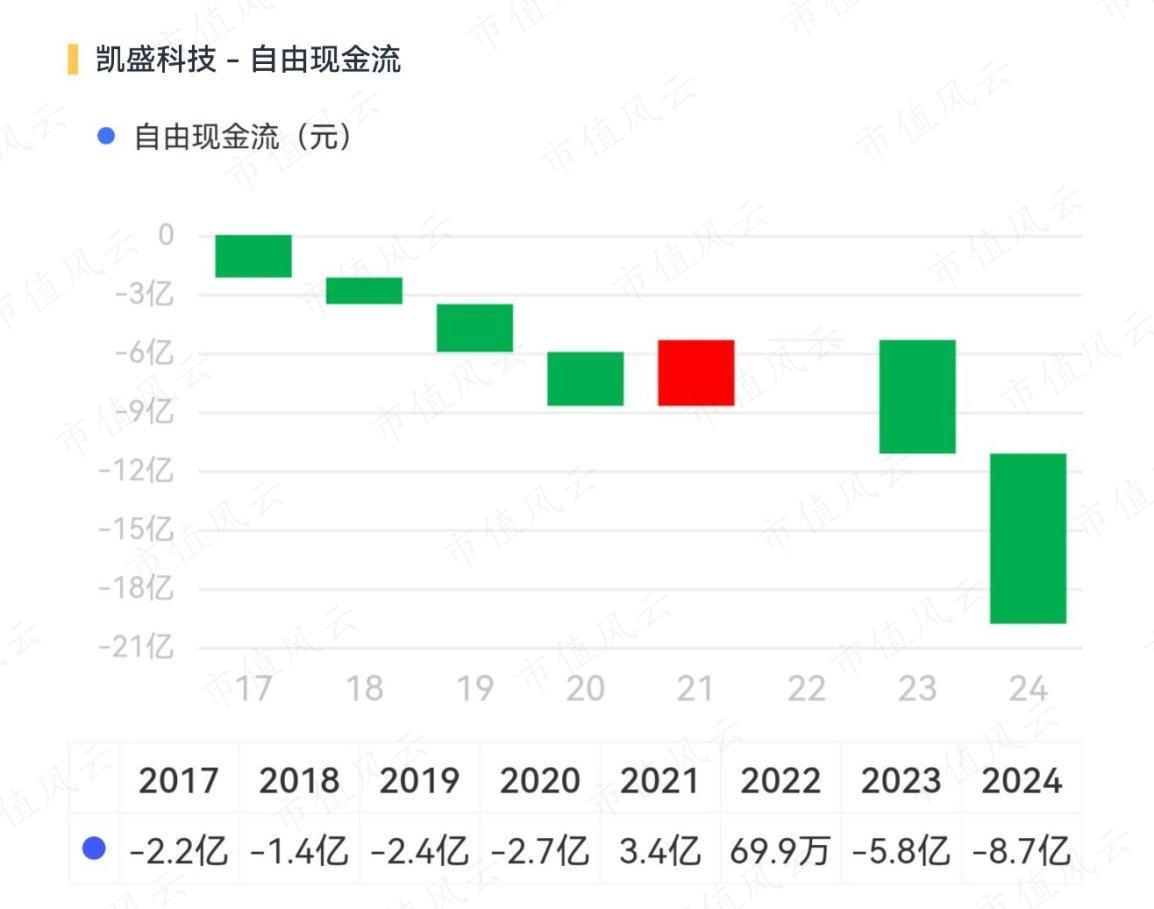

公司整体经营现金流和自由现金流都一般,能体现出商业模式不仅比较消耗运营资本,同时也在资本开支高峰期。

而这些都表示,公司在等一个机会。并且从公司内部判断来说,这个机会已经来了。