一、行情描述

自6月上旬以来,豆粕期现货价格一路高歌猛进,截至8月22日,豆粕现货站稳4900元/吨,至收盘豆粕2309站稳4800元/吨,豆粕2401接近4000元/吨。尽管豆粕价格持续走升,但其影响因素却在不断变化。与现货来说,在于豆粕下游巨大的需求淹没豆粕供给,带来现货的持续攀升;与期货来说,6月至8月在于成本端天气及大豆种植面积的炒作;8月至今在于国内现货持续的供需错配,引领价格不断提升。

二、产业链逻辑分析

豆粕作为典型的农产品,产业分析侧重供给端似乎是行业共识,不过这隐藏着一个假定,即需求端的边际变化是有限的。借助这个观点,更深层次的分析方法则是,短期影响侧重供给端,长期影响侧重需求端。尤其对比近两年,豆粕行情分析更是如此演绎。本文从成本端和国内供需分别分析国内豆粕近期的行情走势逻辑。

1、成本端分析

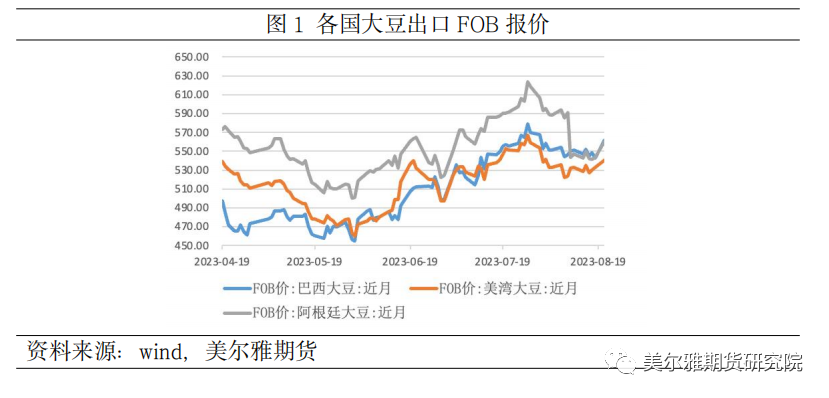

当前全球大豆贸易基本使用基差点价形式,如此便涉及到三个成本要素:汇率,出口地FOB报价和CBOT大豆价格。对于汇率,自今年2月开始,离岸人民币汇率持续贬值,从最初6.70一路贬至7.30附近,不断增加国内进口大豆成本,助推期货盘面上行;出口地FOB报价则与当地大豆供需、货物运输费用等相关,自今年6月开始,无论进口美湾大豆还是巴西大豆,FOB报价均持续走高,也在不断抬升大豆进口成本;CBOT大豆价格作为美豆期货价格,则更多受到美豆自身供需基本面影响,其中天气炒作、美豆出口与压榨需求是炒作重点。今年美豆新作播种时间偏早,但在5月和6月产区遭遇持续高温干旱,6月初美豆开始公布优良率却仅有62%,低于往年水平,此后更是一路走低至50%,创下2012年以来最严峻的优良率形势;与此同时,在6月31日公布的种植面积报告中,美豆新作种植面积更是意外下调400万英亩,继续点燃美豆及国内豆粕持续走高的热情;7月美豆产区出现降雨,部分缓解美豆生长压力,不过中下旬产区重归干旱,叠加美豆压榨量达到创记录水平,接力支撑盘面上行。从而6月与7月在成本端支撑下,国内豆粕盘面持续上行。

2、国内供需分析

今年以来,国内豆粕供给曾出现阶段性短缺,豆粕需求则远超往年,从而对豆粕盘面存在持续利多。首先从供给方面来看,3月以后国内进口大豆主要来自巴西,而今年巴西大豆产量创记录达到1.56亿吨,其中出口达到9400万吨,从而为国内提供充足的大豆进口保障。海关总署显示国内7月份大豆进口量973.1万吨,同比增长23.45%;1-7月份进口大豆累计6230.3万吨,同比增长15%;不过受制于3月至5月国内豆粕价格暴跌导致油厂压榨利润持续为负,油厂降开机挺粕意愿浓厚,以及间断性大豆到港通关缓慢,部分油厂间断性出现断豆停机现象,导致国内豆粕供应提升总体有限,不过自6月以来,国内大豆压榨量总体偏多,据钢联统计近13周大豆共压榨2661万吨,同比增长425万吨,增幅18.95%;尽管国内豆粕供应偏多,但仍无法掩盖巨量的豆粕下游需求。需求端来看,受2022年5月至12月能繁母猪存栏量持续攀升影响,今年生猪3月至10月生猪产能总体充裕,从而压制生猪价格持续走低,养殖利润保持低位,下游饲企的豆粕做库需求总体偏低,不过生猪存栏偏多本身便刺激饲料刚需旺盛,仅钢联统计自6月以来的13周油厂豆粕提货量1107.56万吨,同比增加112.27万吨,增幅11.28%;巨量的豆粕需求超过总体偏多的豆粕供给,使得油厂豆粕累库一波三折,从5月以来,油厂豆粕库存便始终为近9年同期最低,从而支撑豆粕盘面持续走升。

另外进入8月,豆粕2309即将进入交割期,持续走高的豆粕行情使得点价盘突显被动,部分点价继续助长盘面;而豆粕库存仍处低位,且部分油厂由于大豆通关偏慢断豆停机,豆粕现货出现供需错配,继续助推豆粕2309盘面保持坚挺,从而形成与成本端CBOT大豆走势分化的情形。

三、未来展望

1、产区天气与美豆生长状况

截至8月21日美豆优良率回升至59%基本与往年水平,不过据NOAA预报显示未来1-3日大豆产区总体高温少雨,6-10日高温逐渐褪去,但降雨仍旧偏少,从而对大豆结荚或将不利;不过当前美豆基本处于结荚后期,截至8月20日结荚率达到86%,从而天气影响或将逐渐减弱。

本周Pro Farmer开始田间巡查,目前已巡查两日遍布四个大豆主产州,分别为俄亥俄州、印第安纳州、南达科他州和内布拉斯加州,结果显示在一块3*3平方英尺土地上的大豆平均结荚数,俄亥俄州为1252.93个,同比增10.72%;南达科他州为1013个,同比增16.25%;内布拉斯加州为1160.02个,同比增9.05%;印第安纳州为1309.96个,同比增12.35%。总体来看,各主产州大豆生长状况良好,结荚数平均增长在10%左右,在后期不遇到极端天气情况下,美豆新作单产同比提高或将是确定性事件。而由于新作种植面积锐减400万英亩,想要保持至少与去年平产,新作单产至少需要在51.65蒲/英亩以上,如此的单产水平以目前天气转差的背景看,仍具有挑战性。

2、国内供需演变

临近开学及四季度,豆粕下游需求或将继续提升,不过需求增长逻辑与前期生猪存栏量增加不同,此时更多的是养殖利润提升带来的豆粕做库增量;而与需求提升相反,豆粕供应或将出现减少,主要原因在于9月及10月进口大豆到港量将经历季节性回落。据钢联预估,8月国内港口到港总计940万吨左右,9月600万吨,10月450万吨,从而国内豆粕或将开启季节性去库,也将对豆粕2401形成支撑。

四、总结

本文回顾6月以来豆粕行情的发展与演变,其中今年豆粕行情走势主导因素在于需求端的大幅增加,尽管豆粕供给也有增加,但受压榨利润及海关通关政策变化,国内豆粕持续处于供需偏紧态势,而美豆天气炒作也在助推盘面走升。未来国内豆粕供需偏紧格局或将延续,美豆新作单产将也是市场关注重点,后续仍需关注美豆产区天气变化,从而以单产提升弥补种植面积锐减的不足。

责任编辑:李烨