(文/张志峰 编辑/马媛媛)作为“招保万金”时代一员,金地仍在为重回“十强”而努力。

日前,金地集团发布业绩报告,董事长凌克称,2020年为股东交上了一份亮眼的答卷。

其中,业内最为关心的“三道红线”方面,金地三项核心指标全部达标,成为同规模房企中位数不多的“绿档”房企。

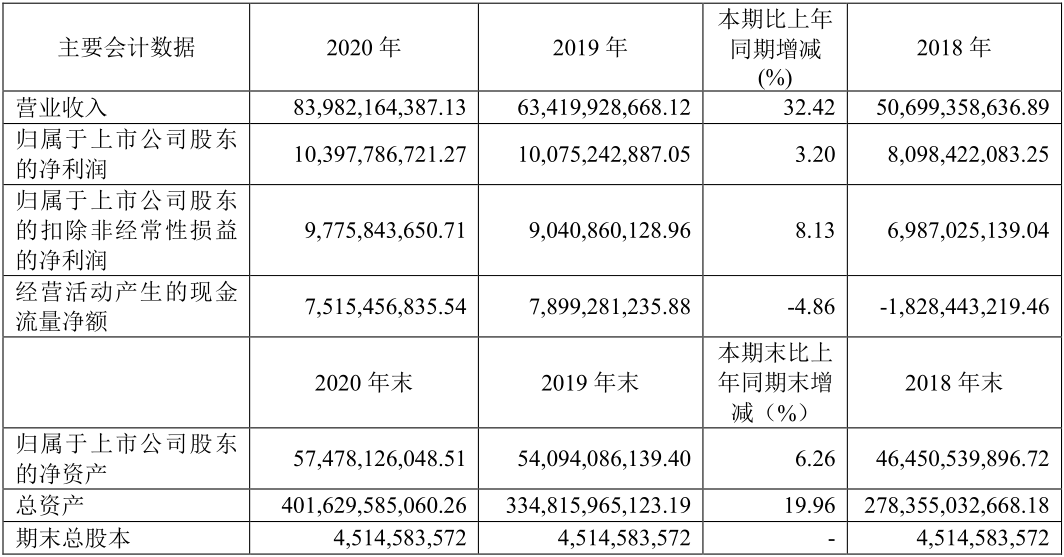

不过,从数据来看,金地实现营业收入839.82亿元,同比上升32.4%;而归属于上市公司股东的净利润103.98亿元,同比仅微涨3.2%。其中,房地产业务结算毛利率为33.6%,比上年降低7.7个百分点;净利率12.38%,较去年的15.93%下降了超过3个百分点。

销售数据方面,企业全年实现签约销售额2426.8亿元,同比增长15.23%,距离排在第10位的“兄弟企业”招商蛇口还相差354亿元,排在第13位。与昔日的另外两位“兄弟”7000亿万科和5000亿保利相比,则想去更远。

低权益比拉低盈利能力

金地于年报中表示,去年营业收入上升主要是由于并表范围内的房地产项目的结算面积和结算单价增长。

其中,房地产结算收入751.78亿元,同比增长30.99%,物业管理实现收入40.82亿元,同比增长33.18%,主要是因为物业管理面积增长;其他业务实现收入20.16亿元,同比增长34.28%,主要是因为产业服务收入增长。

分区域来看,华北、西部、东北、东南的营业收入及营业成本分别较上年增长幅度较大,主要是因为该区域房地产项目结算面积增长;华中区域的营业收入及营业成本分别较上年下降幅度较大,主要是因为该区域房地产项目结算面积减少。

在营收贡献最大的华南和东南区域,毛利率比上年分别减少4.21个百分点和12.05个百分点,营收增幅最大的华北区域毛利率减少10.76个百分点。而营业成本方面却有明显上升,华北区域同比增加198.61%,东南区域同比增加111.26%。

值得一提的是,不同于一些利用杠杆去撬动规模的房企,金地近年来扩大规模的方式来自于降低权益比例。这也意味着企业未来面临少数股东损益占比上升而稀释归母净利润风险。

截至2020年金地集团总土地储备约6036万平方米,而权益土地储备仅有一半,为3203万平方米。同时,在2015年至2019年,金地新增土地储备权益比没有一年超过50%。

有分析人士向观察者网指出,通过合作模式扩张虽然有着优势互补、分摊风险、共享资源等优势,但反映到企业利润率上,也将随着权益比例降低而大打折扣。房地产行业因预售制度,销售反映在营收方面有其滞后性,因此2020年企业毛利率、净利率双双大降,并不稀奇,也绝不是终点。

债务压力依旧

“三道红线”全绿,可能是金地2020年报中最亮的点。

数据显示,2020年末剔除并不构成实际偿债压力的预收款项后,金地实际资产负债率为68.51%;净负债率为62.53%;公司期末持有货币资金541.97亿元,剔除受限资金后对一年内到期的有息负债的覆盖倍数仍有1.21倍。

不过,为了维持20强地位,力争重回前十,金地拿地力度也丝毫未减。

数据显示,2017-2020年金地在土地市场总投资额分别为1000亿元、1000亿元、1200亿元1350亿元,实际权益投资额分别为473亿元、404亿元、588亿元和697亿元。

即2020年,企业土地投资总额占合约销售额56%,权益拿地金额约占去年营收总额的83%。

截至2020年末,金地已布局全国70个城市,新进入舟山、福州、唐山、淄博、晋中、邯郸、银川、盐城、丽水九个城市。总土地储备约6036万平方米,其中一、二线城市占比约为71.2%。

如此大手笔拿地下,企业债务压力依然不小。

截至去年底,金地集团一年内到期的非流动负债394.84亿元,短期借款27.94亿元,两者相加422.78亿元,同比2019年度361.06亿增加17%。

2020年,企业资本化的利息支出合计27.77亿元,没有资本化的利息支出约为29.72亿元。

值得一提的是,资金成本压力之下,2020年4月,金地集团违背了公司债《募集说明书》中所写的“提升”利率基点的约定,单方面将利率从5.29%调降至1.50%,此举立刻在投资者中引发强烈不满。据计算,10亿元的债务,照此变更利率,金地集团将省去3700多万利息。

下调利率次日,上交所下发问询函质疑金地此举是否合规。迫于各方施压,金地集团不得不发布“维持利率不变”的公告,并“就上述事宜给市场造成的不当影响深表歉意”。

高周转陷入维权风波

值得注意的是,为快速寻求规模扩张,过分强调“高周转”的金地,近年来频繁卷入维权风波。

观察者网注意到,近年来金地在房屋交付过程中,不同地区的多个项目都被爆出存在虚假宣传、施工问题、违规交付等现象。

2020年7月,金地集团深圳项目又因虚假承诺被法院判赔23位业主共7400万元。

无独有偶,去年9月,东莞住建局发布的《关于物业服务企业涉黑涉恶有关情况的通报》中,金地物业因通过暴力手段对待维权业主而被判处寻衅滋事罪。

同时,在北京、武汉、杭州、金华、青岛等多地,也均爆出金地虚假宣传、偷工减料等问题,而被当地市场监督管理局处等部门处罚。

近日,广州市市场监督管理局近期公布了2021年第一批虚假违法广告典型案例,广州市东凌房地产开发有限公司发布虚假违法房地产广告案在列。

年报显示,广州市东凌房地产开发有限公司为金地100%控股公司,2020年营收31.8亿元,净利润7.7亿元,净利润高达24.2%,相当于集团总利润率的两倍。

据启信宝数据,广州市东凌房地产开发有限公司自2020年5月至今已被行政处罚和环保处罚12次,涉及水污染物排放超标等方面。该公司还于2021年2月被广州市增城区人民法院列为“被执行人”,执行标的108.82万元,历史被执行次数364次。

在业内人士看来,金地集团质量问题频发,多半是由于销售业绩压力大,盲目加快工期以及在质量监管方面松懈所导致的。一直以来,金地都十分强调高周转的概念,这些维权现象说明,金地在高周转过程中也面临很多压力。

多年前,金地集团董事长凌克曾公开表示:“房地产企业的发展固然要快、要规模,但首先得把产品做好。公司发展要在‘好’的基础上求‘快’,而且要把这个‘好’放得权重大些。”如今金地的作为,似乎与凌克的想法在背道而驰。

积极布局多元化

地产行业进入存量时代,转型升级成为房企关键词,金地自然也不例外。

2020年,凌克提出了企业发展的新目标,“在产业地产方面,金地公司希望成为科技孵化的领先者;在地产板块,希望我们成为地产科技的领导者;在综合开发方面,希望我们成为一家综合性的城市服务提供商。”

在商业地产方面,金地商置已经颇具规模。2020年全年营收163.22亿元,同比增长39%;净利润43.55亿元,同比增长14.6%。截至2020年末,集团土地储备共计1863万平方米,其中81%位于一二线城市。

因此,产业地产成为金地集团新的盈利突破点。

2016年,金地集团成立专注于产业园区开发建设及运营管理的子公司“金地威新”,先后落地深圳金地威新软件科技园、上海金地威新闵行科创园、上海金地威新嘉定智造园等高端制造产业创新基地。

不过,产业地产是一个融资渠道匮乏的产业,且开发和运营期均较长。无论是前期投资建设还是后期管理运营,产业地产都是以资本链条为主轴进行操作,要求企业有非常强大的资金保障和融资能力。

根据此前金地威新副总经理张庆军的说法,金地产业的商业逻辑是资产证券化,金地产业园区未来要进入资金通道,比如REITs等。但从目前国内相关体系完整程度来看,使用REITs形式来代替信贷恐怕还很难做到。

业内人士指出,除去在实现资产证券化方面还有一段路要走,产业园区的监管环境也不明朗,如圈地另作他用便是产业地产存在的乱象。由于产业土地价格较低,不少开发商采用以产业项目立项,然后变更土地用途,开发商业和住宅项目,或者二次转让获取高额土地升值收益。

除了商业地产和产业地产之外,金地的“投资”生意也越做越大。

就在发布年报的当天,金地还发布了子公司参与认购基金的公告,总投资金额为8.5亿元,共参与认购4只基金,涉及医药医疗健康、新能源、高端制造及创新科技等领域。