作者:余永定

美国通胀基本见顶,今后虽然可能会有所波动,但不会进一步严重恶化。美国经济增长可能会持续下降,但应该不会陷入严重的经济萧条,经济增长速度要低于2008年到最近这段时间的平均数。

需求虽然可以控制,但供给方面的许多冲击恐怕难以控制。所以,想达到2%的通胀目标恐怕很困难。总体上看,美国的通胀率要高于2%,经济增长速度会低于2%,这是我对美国经济的基本看法。在近期,美国经济应该不会发生特别具有戏剧性的变化。

美国的利息率体系和调控框架

1、美联储的传统政策目标和工具

美联储货币政策的最终目标(final objectives)是充分就业和物价稳定;中间目标(intermediate targets)是联邦基金利息率,即银行间货币市场的隔夜拆借利息率。

传统的美联储货币政策工具包括:公开市场操作(OMOs)、准备金率(Reserve Requirements或Cash Reserve Ratio)、联储贴现率(Bank Rate / Discount Rate)。

美联储最常用的货币政策工具是公开市场操作,准备金率和联储贴现率这两种政策工具则很少使用。准备金率长期不变,商业银行一般也不会使用贴现窗口向联储借钱。所谓公开市场操作,就是美联储通过买卖美国国债来影响联邦基金利息率。需要指出,美联储使用公开市场操作的目标是改变联邦基金利息率,而不是通过改变基础货币来控制广义货币M2。很长时间以来,美国不再以M2为货币政策中间目标,甚至不再定时公布M2的数量。

还需要注意的是,公开市场操作有两种类型:一种是永久性的买进或卖出国债,从而使准备金规模发生永久性(或长期)的变化;一种是临时性的买进或卖出国债,以便对准备金存量做临时性调整。后一种操作一般是通过回购的形式进行的。

2、新的货币政策工具

在全球金融危机爆发后不久,美联储推出量化宽松(QE):美联储在二级市场大量购入美国国债和MBS。

经济学界曾有讨论:QE到底和公开市场操作有何不同?很多人认为没什么不同,QE并未创造新资产,就是公开市场操作,只不过是规模大一些而已。我认为,QE和OMOs有很大不同。虽然形式上都是在二级市场买卖国债,但目的和规模都存在不同。而且,QE与美国赤字财政并存,并非不涉及新资产的创造。QE是联储购买国债+MBS,传统的OMOs只购买国债。

所谓目的不同,是指OMOs是调整联邦基金利息率;QE是压低国债收益率,驱使投资者购买风险较高的资产、提高资产价格(美国股市持续上涨)从而创造“财富效应”。财富效应促使消费者增加消费,托宾“Q效应”则鼓励企业增加固定资产投资。与此相关,OMOs是联储买卖短期国债,QE是联储购买长期国债(一年以上)。

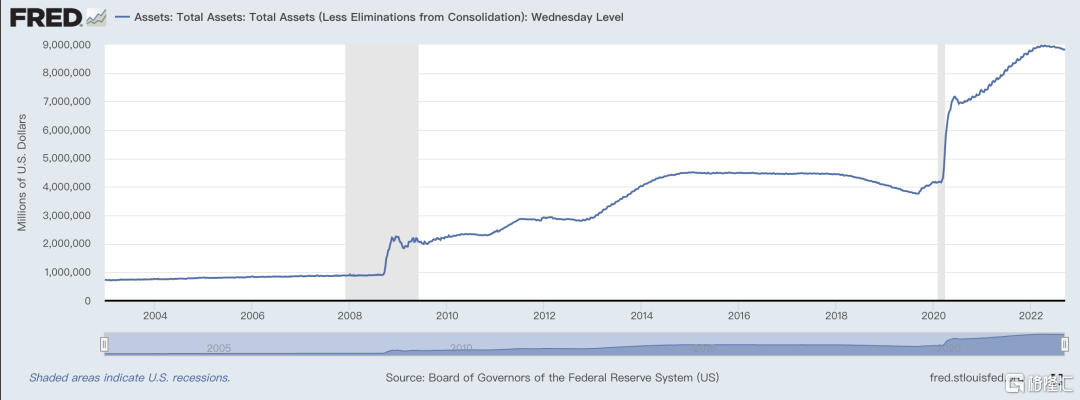

所谓规模不可同日而语,是指OMOs涉及的准备金变动有限,而QE则使得联储准备金大幅度增加。联储资产规模由原来的9000亿美元增长到近9万亿美元;尽管已经开始缩表,时至2022年8月,联储资产规模依然高达8.8万亿美元(图1)。

图1 美联储资产规模

在全球金融危机之前,美联储的负债主要是现金,其次是准备金。现金+准备金为0.9万亿美元。相对于现金,准备金数量微不足道。QE推出后,伴随联储的扩表,准备金数量飙升,时至2017年底,商业银行存放在联储的准备金数量接近3万亿美元,是现金的近两倍。

不难想象,当准备金数量(相对而言)很少时,OMOs可以通过买卖数量不多的国库券影响联邦基金利息率。但现在再通过OMOs来控制联邦基金利息率就变得十分困难了。而且,为了调节联帮基金利息率买进或卖出大量国债,其结果可能会同其他宏观经济政策目标发生冲突。我认为,美联储的两个新货币政策工具正是在这种背景下推出的。

1)准备金(余额)利息率(IORB, Interest Rate On Reserve Balance)是美联储为商业银行在联储的存款(准备金)支付的利息率。这个政策工具是在2008年开始使用的。在2015年后的货币政策正常化期间,调节超额准备金利息率(IOER)是联储控制联邦基金利息率的主要工具。从2021年7月29日开始,美联储取消了超额准备金利息率和准备金利息率(IORR)之间的区别,统一为准备金余额(RB)支付利息。

2)隔夜逆回购报价利息率(ON RRP rate, The overnight reverse repurchase offering rate)。隔夜逆回购(ON RRP)是美联储对非银行金融机构进行的一种临时性OMOs。ON RRP利息率是美联储针对非银行金融机构隔夜存款制定的利息率。而非银行金融机构在美联储的存款则是它们向联储出售债券的所得。这个政策工具在2013年开始试行,在2015年正式成为美联储控制联邦基金率的辅助性工具。在过去,虽然非银金融机构(如房利美和房地美)可以在联储账户中持有存款,但联储不为这些存款支付利息。

这两个利息率是所谓“管理的利息率”(administrated rates),是由联储决定的利息率。它们同联邦基金利息率不同,后者并不是“管理的利息率”,而是作为联储调控目标的市场利息率。作为货币政策工具,这两个“管理的利息率”形成联邦基金利息率的上限和下限,迫使联邦基金利息率在这两个利息率构成的上限和下限之间波动。

简言之,美国过去是通过OMOs控制联邦基金利息率,现在是通过同时改变准备金余额利息率和隔夜逆回购报价利息率控制联邦基金利息率(图2)。欧洲一直有所谓利息率“走廊”,但欧洲利息率“走廊”的构成和套利机制同美国新建的“走廊”完全不同。

图2 联邦基金利息率和利息率走廊

图2显示,IORB利息率是上限,在准备金极其充裕、联邦基金利息率极低的前提条件下,IORB利息率定得高一些,货币市场上有多余资金的银行就会把多余资金存入联储而不是借给其他银行,这样,联邦基金利息率就会因随IORB利息率的上调而上升。在一般情况下联邦基金利息率不会超过IORB利息率(但在准备金存量较少时会出现例外)。

ON RRP利息率是下限,如果联邦基金利息率低于ON RRP利息率,非银金融机构就会把通过隔夜逆回购获得的隔夜资金存入联储为它们开设的专门账户,而不是通过银行间货币市场将多余资金借给银行。这样,由于套利活动,联邦基金利息率就不会低于ON RRP利息率。

图2显示IORB利息率和ON RRP利息率是同向等幅调整的。例如,2015年12月,联储把联邦基金利息率的目标区从0-0.25%提高到0.25%-0.5%,为此,美联储把IORB利息率和ON RRP利息率分别定在0.5%和0.25%。

在图2,红线和绿线都是直线线段,说明IORB利息率和ON RRP利息率都是政策利息率,美联储决定它们是多少就是多少。与此相对比,图中的联邦基金利息率是上下波动的,无法控制在某一点上,它的波动范围是靠IORB利息率和ON RRP利息率控制的。

美联储非常有把握地说,不用进行OMOs,仅通过这两个“管理的利息率”就可以把联邦基金利息率控制在一个给定的范围内。例如,现在联邦基金利息率的目标范围是2%-2.5%,而联储决定的IORB利息率和ON RRP利息率两个点利息率基本保证了联邦基金利息率的波动范围确实是在2%-2.5%之间。

3、美联储逆回购量增加是货币紧缩而非放松

中国学界对美国逆回购量最近增加的含义有一些误解。在中国,增加逆回购是指央行向银行间拆借市场注入流动性,意味着放松货币政策。美国现在要收缩,怎么联储的逆回购量反而增加了呢?这里是不是有什么阴谋,或者美联储另有打算?

按定义,逆回购(reverse repo)是一种证券交易协议(securities exchange agreements)。对于“逆回购协议”中出售证券并约定以后回购证券的一方而言,协议是回购协议(repurchase agreement or repo)。对于“逆回购协议”中购买证券并约定以后出售所购证券的一方而言,协议是逆回购协议。在定义上,在中美两国,对逆回购概念的理解是一致的。但在讨论货币政策工具的使用时,我们往往对美联储的“逆回购”的性质产生误解。按美联储的定义,美联储进行隔夜逆回购操作是指美联储向合格交易对手出售证券并许诺第二天将该证券购回。联储的逆回购相当于联储以证券为抵押向金融机构借款。可见美联储和中国人民银行对“逆回购”的定义正好相反。美联储设立“隔夜逆回购便利”(ON RRP facility)是为了方便非银行金融机构通过回购协议(repo)向美联储提供隔夜贷款(或到联储存款),或是为了方便联储吸收非银行金融机构的存款,而不是为了向银行间货币市场投放流动性。

隔夜逆回购量(严格说是“隔夜逆回购便利”存款)增加是ON RRP利息率提高的结果,而非联储以商业银行为对象加大逆回购的结果。特别值得注意的是,在美国,隔夜逆回购并不改变联储负债数量,但可以改变联储的负债结构,即减少联储负债中的商业银行准备金规模,增加非银行金融机构隔夜逆回购便利(ON RRP facility)规模。

准备金利息率是针对商业银行的,隔夜回购利息率是针对非银行机构的,提高IORB利息率和ON RRP利息率都是中央银行回收流动性的方式。ON RRP利息率提高后,非银行金融机构会把本来计划存入商业银行的钱存入中央银行。中央银行资产负债表中的负债因此会增加一笔非银行金融机构存放的隔夜存款。另一方面,由于商业银行的资金来源减少了(本来非金融机构要把多余资金存在商业银行,但央行提高了ON RRP利息率后,多余资金存入美联储),商业银行会相应减少在美联储的准备金。

这样,一方面联储负债中银行准备金账户上的存款减少;另一方面,“隔夜逆回购便利”账户上的存款增加。美联储的负债结构发生变化,但负债总量没有变化。货币政策的松紧程度受准备金而非“隔夜逆回购便利”规模的影响。所以,至少在理论上,如果负债总额未变,伴随“隔夜逆回购便利”规模的增加和准备金规模的减少,相应的货币政策应该是紧缩而不是放松。

这种情况可以通过图3说明。图3中的左图是美联储负债及主要成分的绝对量,右图是以GDP为分母的相对量。两个图的意义是一样的,只是表达方式不同。

右图的蓝色部分是准备金余额,赭石色部分代表“隔夜逆回购便利”存款余额(我们所说的“逆回购量”)。2021年以后“隔夜逆回购便利”存款大幅度增加,原来数量微不足道的“隔夜逆回购便利”存款到2022年3月份增长到1.8万亿美元。

从图3可以看出,赭石色部分的增加同蓝色部分的减少是同时发生的。两者在一定程度上对冲了。所以,联储资产负债表上的负债总量并没有因为“逆回购量”的增加而增加。但由于负债总量中商业银行准备金余额的减少,对应的货币政策,至少在理论上,是紧缩而不是放松。

图3 美联储负债结构的变化

简言之,由于美联储资产负债表规模的急剧膨胀和准备金余额的飙升,美联储很难通过OMOs(公开市场操作)控制作为唯一货币政策中间目标的联邦基金利息率。于是美联储转而使用两个新的货币政策工具IORB利息率和ON RRP利息率。到目前为止,美联储称,这两个政策工具对于控制联邦基金利息率是有效的。

联邦基金利息率仍处于历史低位

1、相比历史水平,美国实际利息率仍然较低

图4 上世纪50年代以来美国联邦基金利息率

2022年,美联储已经四次升息。但相比历史水平,美国联邦基金利息率仍然非常低,再考虑目前美国的通货膨胀率已经超过8%,其实际利息率更低,希望大家注意这一点。

到目前为止,美联储升息对美国经济的影响似乎还不能过高估计。

2、联邦基金利息率变动导致一系列利息率“随风而动”

理论上,联邦基金利息率变化,其他重要的利息率也会发生相应变化。但在实践中,联邦基金利息率的变化同其他利息率的变化之间的关系可以变得相当复杂。

例如,一年期国债收益率的变动同联邦基金利息率的变动有很强的相关性,但十年期国债收益率的变动同联邦基金利息率变动的相关性就比较差。我们还记得当年格林斯潘就曾声称美国国债收益率的扁平化是中国等国家购买美国国债造成的,因为美联储只能影响短期利息率而无法影响长期利息率。

一般而言,首先,如果市场预期联邦基金利息率将会上升,所有久期的利息率都会上升。其次,各类市场利息率是根据联邦基金利息率上升预期调整利息率的。所以在联邦基金利息率(目标)正式上调的当天,各类市场利息率不会发生激烈变动,因为市场早已根据预期调整了利息率。再次,在联邦基金利息率上调的一年中,由于预期的作用,短期利息率的调整幅度会大于长期利息率的调整幅度。

随着联邦基金利息率的上调,Ameribor(American interbank offered rate, 美国银行间拆借报价利息率)和SOFR(Secured Overnight Financing Rate,有抵押隔夜融资利息率)都在上升。其中Ameribor是基于美国金融交易所(AFX)进行的无抵押、短期贷款交易计算的利息率;SOFR是基于国库券回购市场进行的回购交易计算的利息率。两者都是美国的重要市场基准利息率。由于SOFR即将完全取代LIBOR,在中国更为知名。其他重要市场利息率,如十年期国债收益率(尽管出现倒挂)和美国优惠贷款利息率等都随联邦基金利息率的上调而上升。

中美利息率调控体系对比

根据易纲行长介绍,中国的利息率体系和调控框架如图5所示。

图5 中国利息率体系和调控框架

我的同事肖立晟和栾希撰文指出,中国货币市场利息率完全市场化决定,但波动相对发达经济体货币市场利息率较大,且时常偏离利息率走廊的中枢(逆回购利息率)。当前,央行7天逆回购利息率为2%,而8月DR007的周平均利息率已经降至1.3%-1.45%区间,远远低于利息率走廊的中枢。

这就有点奇怪了,因为在美国,最低的市场利息率是联邦基金利息率,其他利息率由于种种原因要高一些。而我们这里市场基准利息率低于政策利息率。我以为,他们实际提出了一个问题:市场跟央行走,央行跟市场走,抑或各走各的?我以为应该是市场跟央行走,但现在似乎是各走各的。商业银行根据多种约束条件和自己的目标函数决定了市场利息率,但它们所决定的利息率却与目标政策利率相脱离。

问题出在哪里?央行设计的利息率调控体系还有不完善之处?或者商业银行和其他金融机构必须服从的约束条件太多?如果方程组中只有五个变量却有10个方程式,如何确定这五个变量?两点决定一条直线,如果我们要过三点或四点,如何画出一条直线?

美元指数与美联储升息关系复杂

一般认为,美联储升息,美元指数也会自然上升。从历史上看,情况不完全是这样,有时甚至完全相反。这里仅给大家举几个例子。

图6 美国的联邦基金利息率、美元指数、十年期国债收益率以及经常项目逆差占GDP的比值

第一个例子:2002年2月-2008年6月,联邦基金利息率上升但美元指数走弱

美元自2002年之后经历过一波长期贬值过程,美元指数由2002年初的120下降到2008年6月的73。值得注意的是,自2004年3月到2007年7月,联邦基金利息率由1%上升到5.4%。但由于美国国际收支状况不断恶化,联邦基金利息率的大幅度上升并未能阻止美元指数的大幅下跌。

第二个例子:2007年年中-2009年4月,美联储大幅降息但美元指数持续回升

2007年年中,为了避免资产泡沫崩溃导致金融危机和经济危机,美联储开始大幅降息,2009年初联邦基金利息率跌至0.2%,但美元指数在2008年中到2009年4月之间持续回升。在这段时间,导致美元指数上升的主要原因应该是危机中的“避险天堂”效应。

目前美元指数的走强固然离不开美联储的升息,但也应看到,本轮美元指数的回升从2021年6月就已经开始。在当时,美联储并未表示要改变货币政策,美国的国际收支状况也处于持续恶化过程中。

中国宏观经济政策

面对复杂的外部经济形势,中国应该坚持稳增长的宏观经济政策目标,坚持执行扩张性的财政、货币政策。在美联储升息的背景下,坚持汇率浮动,坚持跨境资本流动的有效管理。

图7 人民币汇率和美元指数

从图7可以看到,人民币虽然对美元有较大贬值,但由于出口状况良好,人民币相对大多数货币还是表现很好的。目前美元的升值,特别是美元对人民币的升值是短期现象。人民币对美元的汇率并没有什么特别值得关注的点位,如“破7”之类。下注美元短期走势是一件风险极大的事情,下注美元兑人民币汇率也是如此。

我们只能是以不变应万变:最大限度维持人民币汇率的灵活性,并继续维持资本跨境流动的管理。人民币兑美元贬值本身利弊参半,对汇率变动我们大可不必过多萦怀。应该想到(虽然不一定马上可以从统计数字中看到),目前可能存在一定程度的资本外流现象,但幅度难以判断。要从根本上解决这一问题,中国必须要深化体制改革。但在从根本上解决这个问题之前,资本跨境的管理不能放弃。美联储升息,对中国的宏观调控造成了一定压力,但从根本上,中国宏观调控的挑战来自内部。