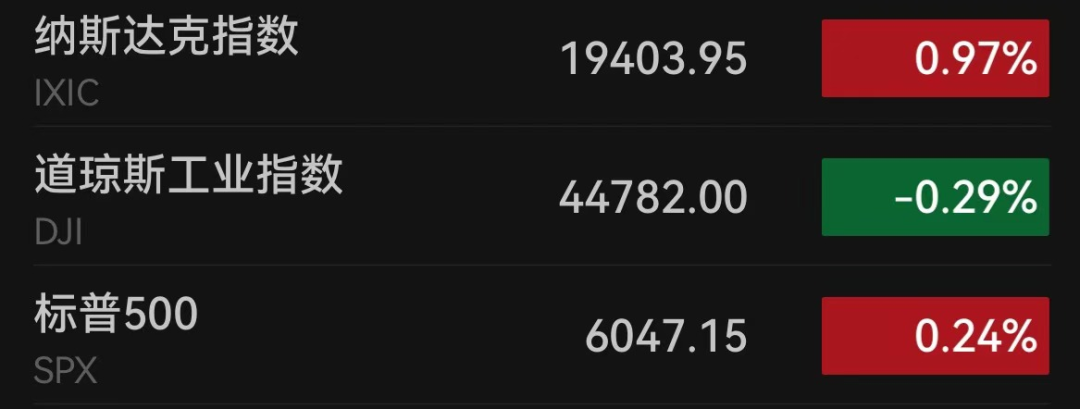

当地时间12月2日周一,美股三大股指涨跌不一。

截至收盘,道指跌0.29%,纳指涨0.97%,标普500指数涨0.24%。

美国11月份ISM制造业指数升至48.4,预估为47.5。

美联储理事沃勒表示,倾向于12月降息,除非数据出人意料。美联储威廉姆斯表示,预计未来将会有更多的降息。

美联储沃勒:倾向于12月降息

当地时间12月2日周一,美股三大股指涨跌不一。截至收盘,道指跌128.65点,跌幅为0.29%,报44782.00点;纳指涨185.78点,涨幅为0.97%,报19403.95点;标普500指数涨14.77点,涨幅为0.24%,报6047.15点。

纳指与标普500指数均再创历史新高。科技股为主的纳斯达克100指数上涨超过1%,特斯拉领涨大型股。苹果收盘创下新高,最新市值达到3.62万亿美元。超微电脑涨近29%,超微电脑在声明中表示,独立特别委员会的调查结果显示,安永会计师事务所的辞职及其在辞职信中提到的结论未得到审查支持。

美股走势上,摩根大通的安德鲁·泰勒表示,即使经历了自互联网泡沫初期以来最强劲的反弹,标普500指数仍有上涨空间。他表示,标普500指数年底将达到6200至6300点。

Nationwide的马克·哈克特表示,标普500指数有望连续两年实现25%的上涨,这是有史以来第二次。

经济数据方面。美国供应管理协会(ISM)公布数据显示,美国11月ISM制造业指数升至48.4,高于预期的47.6,为今年6月以来最高水平。其中,新订单指数跃升至50.4,为八个月以来首次扩张,显示企业信心改善,总体制造业萎缩幅度缩小。此外,就业指数也明显回升至48.1。尽管制造业仍未完全走出低谷,生产活动持续下降,但分项指数的改善和材料成本的下降,表明制造业正在企稳。分析称,大选后的乐观预期可能推动未来需求进一步回升。

消息面上。亚特兰大联储行长拉斐尔·博斯蒂克表示,他尚未决定本月是否需要降息,但仍认为官员们应在未来几个月继续下调利率。拉斐尔·博斯蒂克表示他支持最近的降息,因为通胀有望达到美联储2%的目标水平。

美联储理事沃勒表示,倾向于12月降息,除非数据出人意料。政策利率已经足够具有限制性,因此即使在12月份降息,也留有充足的空间在今后根据需要减缓降息的步伐。如果数据显示通胀放缓的预测不准确,他将支持在12月份维持利率不变。

美联储威廉姆斯则表示,预计未来将会有更多的降息。随着时间的推移,让利率回归中性水平将是合适的。预计住房通胀将从偏高的水平回落。

目前,芝商所Fed Watch工具显示本月美联储降息25个基点的概率升至76.5%,而一日前在该概率为66%。

(来源:芝商所Fed Watch工具)

本周三,美联储主席杰罗姆·鲍威尔也将发表讲话,投资者将等待对就业市场和通胀的评估,以及美联储是否会在12月降息的新线索。

其他市场方面。美元指数上涨。衡量美元对六种主要货币的美元指数当天上涨0.67%,在汇市尾市收于106.445。截至纽约汇市尾市,1欧元兑换1.0490美元,低于前一交易日的1.0580美元;1英镑兑换1.2650美元,低于前一交易日的1.2739美元。

纽约油价上涨。截至当天收盘,纽约商品交易所2025年1月交货的轻质原油期货价格上涨10美分,收于每桶68.10美元,涨幅为0.15%;2025年2月交货的伦敦布伦特原油期货价格下跌1美分,收于每桶71.83美元,跌幅为0.01%。

苹果创历史新高,英特尔CEO宣布辞职

板块方面,标普500指数十一大板块3涨8跌。其中,通讯服务板块以1.81%的涨幅领涨,信息技术、非必要消费板块均涨超1%。公用事业板块领跌,跌幅为2.06%。

热门科技股普遍上涨。超微电脑涨超28%,台积电涨超5%,Arm涨超4%,阿斯麦、超威半导体、特斯拉、Meta涨超3%,高通、博通涨超2%,微软、谷歌A、亚马逊、奈飞涨超1%,苹果涨近1%,美光科技、礼来、思科、德州仪器、英伟达小幅上涨,英特尔小幅下跌,甲骨文跌超1%。

苹果涨0.95%。苹果周一收盘创新高,最新市值达到3.62万亿美元。据瑞银援引其对智能手机用户的一项调查称,苹果公司一直专注于其最新iPhone机型的人工智能功能,但消费者目前对此兴趣不大。分析师大卫·沃格特写道,调查显示iPhone需求疲软,因对人工智能手机的兴趣仍然低迷。30%的受访者表示他们对具有生成式人工智能功能的智能手机感兴趣,27%的受访者表示不感兴趣,其余受访者则持中立态度。

英特尔跌0.50%。英特尔周一宣布CEO帕特·基辛格辞职。消息人士称,董事会因其转型计划耗资巨大、进展缓慢而失去信心,要求他辞职或被罢免。基辛格选择辞职,结束不到四年的任期。

基辛格原定的四年转型计划尚未完成,包括恢复领先芯片制造地位和推动英特尔进入代工领域。然而,在其领导下,英特尔市值下跌超60%,并被英伟达取代道指成份股。本周,英特尔宣布临时任命CFO大卫·津斯纳和资深高管米歇尔·霍尔特豪斯为联合CEO,并开始寻找新任领导人。分析人士表示,基辛格未能推出有效的AI芯片竞争产品,同时大规模投资与后疫情PC市场萎缩导致公司业绩承压。董事会独立主席称,公司致力于重振投资者信心。

特斯拉涨3.46%。据报道,特斯拉中国的官方网站展示了共计五款车型,但只有去年12月正式启动交付的Cybertruck没有提供订购选项。这一设计颠覆的电动皮卡将有望以官方途径引入中国的消息近期不胫而走,引发外界关注。不过,特斯拉中国否认了这一传闻,称Cybertruck暂无入华销售的计划。

此外,特斯拉发布了其FSD软件的最新版FSDV13.2并完成首批交付,预计在12月底前大多数车主将能获得更新。

英伟达涨0.27%。科技公司NebiusGroupNV周一宣布完成7亿美元私募融资,投资方包括英伟达和AccelPartners。Nebius发行3330万股,每股定价21美元,并暂停此前的股票回购计划。Nebius原为俄罗斯互联网巨头Yandex,今年重组后总部设在阿姆斯特丹,专注于人工智能云计算服务,与CoreWeave等公司竞争。Nebius首席执行官阿尔卡迪表示,这笔融资将支持其“GPU集群”的扩展。

超微电脑涨28.68%。超微电脑12月2日宣布,经由董事会特别委员会的独立调查,未发现管理层或董事会存在不当行为,但建议任命新首席财务官、首席合规官及总法律顾问,同时确认不会修改最近财年的财务报告。委员会指出,虽然调查未发现任何恶意或不诚信行为,但部分内控程序存在疏漏,例如未事先告知审计师有关前首席财务官的咨询安排。

近年来,超微电脑因治理和透明度问题面临多重挑战,包括2020年支付1750万美元与SEC和解及近期因审计问题遭遇停牌风险。公司目前已与BDOUSA签约为独立审计师,并提交计划以符合纳斯达克上市规则。

金融股多数下跌。第一资本金融跌超2%,地区金融、摩根大通、富国银行、美国国际集团跌超1%,美国银行、美国合众银行、旅行者保险跌近1%,美国运通、高盛、摩根士丹利、万事达、贝莱德、瑞银集团小幅下跌,德意志银行、维萨、花旗集团小幅上涨,瑞穗金融涨超2%。

能源股普遍下跌。美国能源跌超4%,康菲石油跌超2%,杜克能源、阿帕奇石油、英国石油跌超1%,巴西石油跌近1%,斯伦贝谢、壳牌、墨菲石油、西方石油、帝国石油、埃克森美孚小幅下跌,雪佛龙小幅上涨。

热门中概股多数上涨,纳斯达克中国金龙指数涨0.98%。名创优品涨超14%,斗鱼涨超11%,腾讯音乐涨超6%,小鹏汽车涨超5%,虎牙涨超4%,哔哩哔哩涨近4%,新东方,拼多多涨超2%,百度、微博、网易涨超1%,爱奇艺、满帮、京东小幅上涨,唯品会小幅下跌,小马智行、阿里巴巴、蔚来跌超1%,富途控股跌超2%,理想汽车跌超3%。