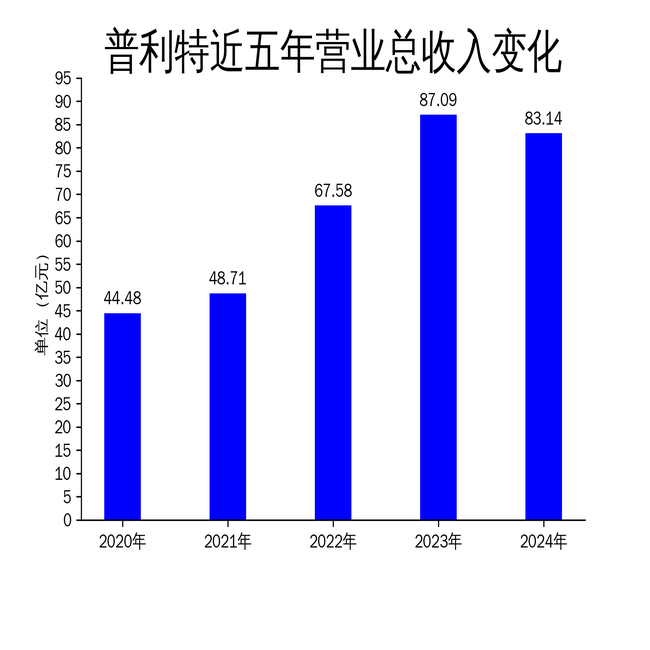

2025年4月19日,普利特发布2024年年报。报告显示,公司2024年营业总收入为83.14亿元,同比下降4.54%;归属净利润为1.41亿元,同比大幅下降69.86%;扣非净利润为1.06亿元,同比下降75.41%。尽管公司在改性材料和ICT材料领域保持稳定,但新能源业务的低迷成为业绩下滑的主要原因。

新能源业务:市场竞争加剧,盈利能力承压

普利特的新能源业务在2024年遭遇了严峻挑战。报告期内,新能源电芯市场竞争激烈,锂电池产品价格大幅下滑,导致公司新能源业务板块的单位盈利显著减少。此外,启东基地和珠海基地新增产能的折旧费用以及投产前期效益尚未释放,进一步拖累了整体业绩。

尽管公司在钠离子电池和固态电池领域积极布局,并与多家企业签订了战略合作协议,但这些新技术的商业化进程仍需时间。短期内,新能源业务的盈利能力仍面临较大压力。公司管理层表示,2025年新能源业务已出现回暖迹象,但能否实现显著增长仍需观察。

改性材料与ICT材料:稳定增长,但增速放缓

改性材料业务作为普利特的传统优势板块,2024年继续保持稳定增长。公司作为国产改性材料的领军企业,在汽车、电子电器等领域积累了丰富的客户资源。报告期内,公司新增产能5万吨,在建产能23万吨,预计2025年底天津15万吨的新材料工厂将投产,进一步扩大市场份额。

ICT材料业务方面,公司LCP产品在连接器、柔性电路板等领域的应用逐步扩大。随着6G、AI、低轨卫星等新兴技术的发展,LCP材料的需求有望进一步增长。然而,尽管公司在LCP薄膜和纤维领域取得了一定进展,但整体增速较2023年有所放缓,未来仍需加大市场开拓力度。

财务与战略:成本控制与多元化布局

面对业绩下滑,普利特在2024年采取了多项措施以应对市场变化。公司持续实施总成本领先战略,优化采购和生产流程,降低原材料成本。此外,公司通过股份回购等方式稳定股价,提升投资者信心。

在战略布局上,普利特积极拓展新兴市场,如机器人、低空飞行等领域,并加大在钠离子电池和固态电池领域的研发投入。公司还与多家企业签订了战略合作协议,共同推动新材料和新能源技术的应用。然而,这些战略举措的成效仍需时间验证,短期内难以对业绩产生显著贡献。

总体来看,普利特2024年的业绩表现不尽如人意,新能源业务的低迷成为主要拖累因素。尽管公司在改性材料和ICT材料领域保持稳定,但整体增速放缓,未来增长面临一定压力。公司管理层对2025年的业绩持乐观态度,但能否实现预期目标仍需密切关注市场变化和战略执行效果。