工艺是工厂乃至整个工业制造的灵魂。

编辑|武静静

2022年4月27日,中国科技产业智库「甲子光年」在线上举办2022「甲子引力X」数字经济高峰论坛,邀请各科技创业者、产业专家、投资机构决策者分别就相关热点话题、前沿领域进行思维的碰撞与讨论。在当日下午举行的“智能制造”专场上,甲子光年智库分析师韩义就《传承大国工匠的“工艺”容器——工业软件》为主题发表了演讲。

韩义在演讲中谈到,工艺是工厂乃至整个工业制造的灵魂,这不是假设与空想主义,而是各行业大国工匠在实践中的沉淀与经验总结、以及对上一代的衣钵传承。过去我们靠的是心口相传,到今天起到这个作用的“容器”就是工业软件,其自身也在很大程度上已经成为衡量一个国家工业化程度的重要标志。

以下是演讲实录:

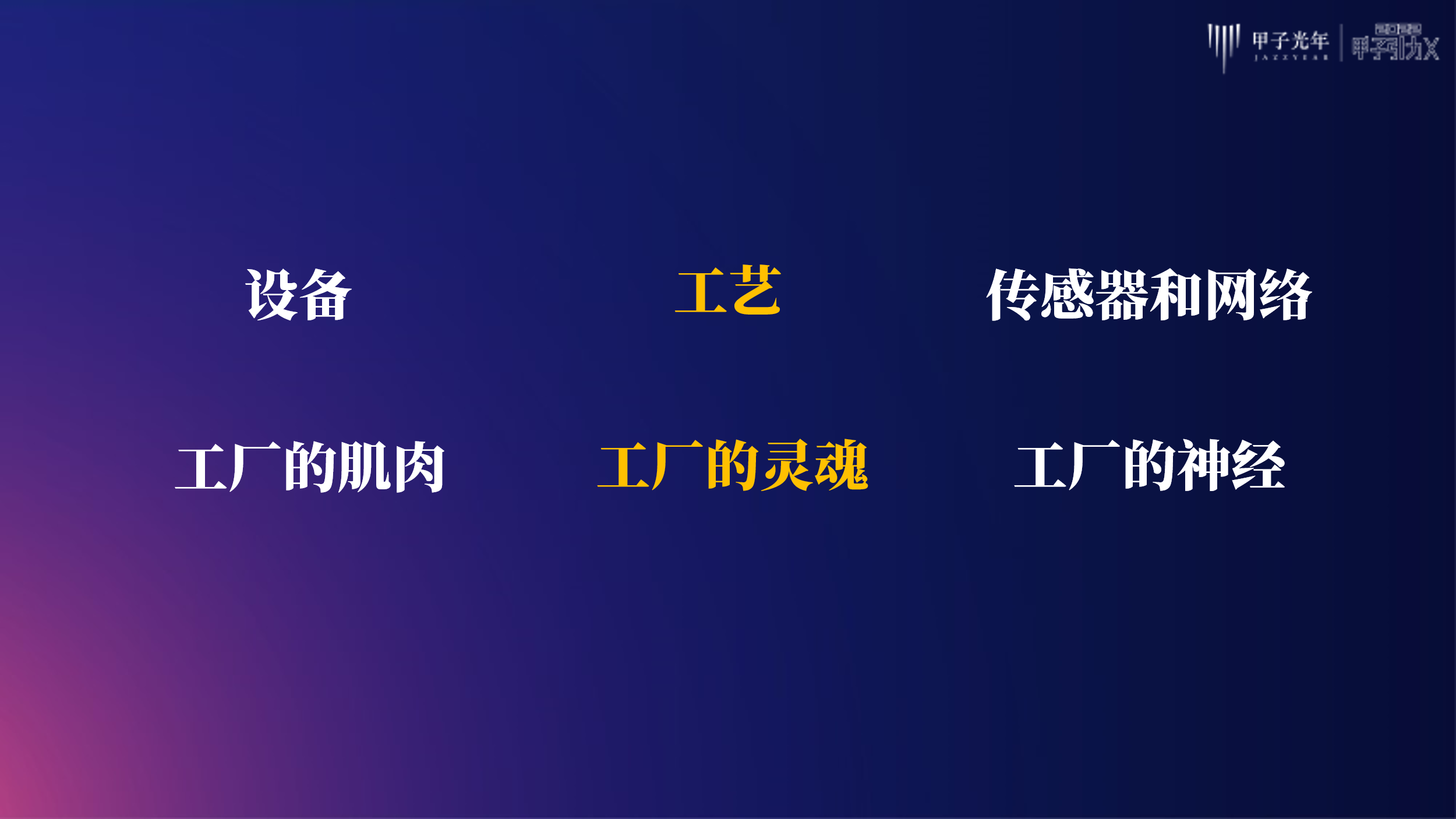

今天我将从设备、工艺、传感器和网络三个方面分享一下甲子光年对工业软件及其相关领域的阶段性研究成果。

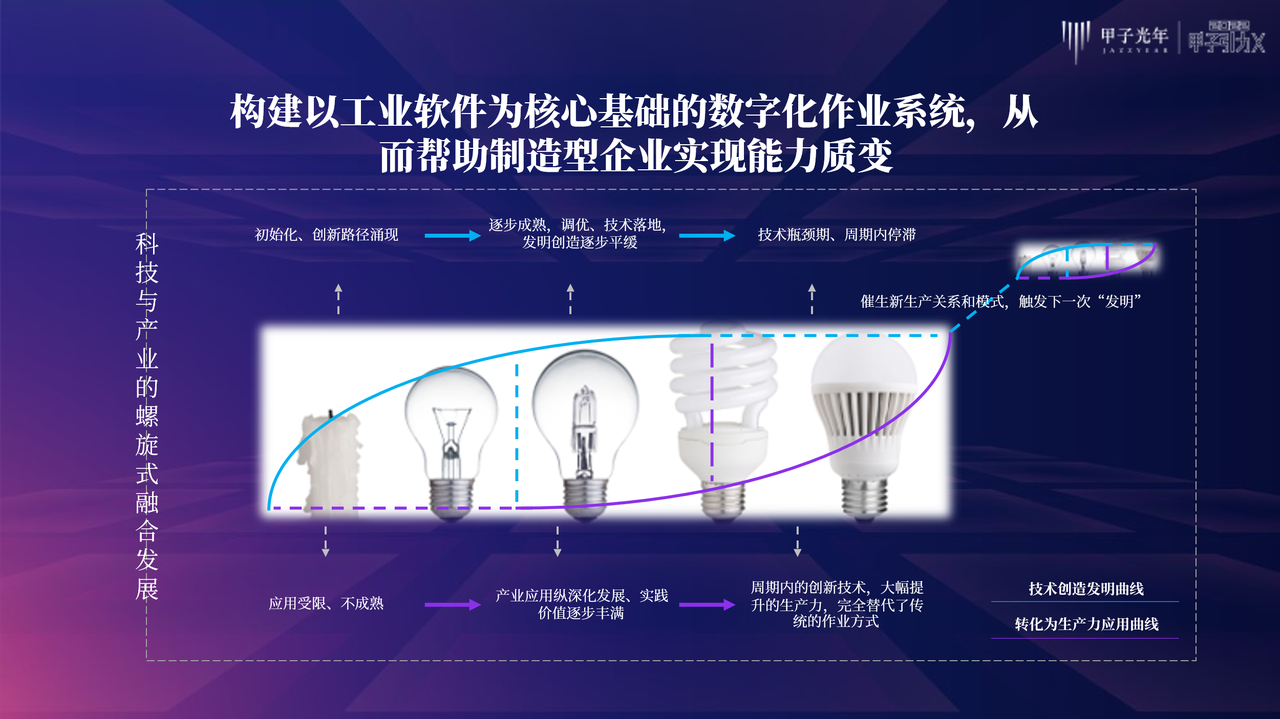

工业软件在制造发展过程的过程中贯穿了从1.0机械化到4.0智能化的产业变迁。在工厂乃至整个工业制造的生产全流程中,工艺始终处于基础与先导地位。如果说设备是工厂的肌肉,传感器和网络是工厂的神经,那么工艺则是工厂乃至整个工业制造的灵魂。

工艺不是假设与空想主义,是各行业大国工匠在实践中的沉淀与经验总结、以及对上一代的衣钵传承。过去我们靠的是心口相传,到今天起到这个作用的“容器”就是工业软件,其自身也在很大程度上已经成为衡量一个国家工业化程度的重要标志。

审视自身,我们发现过去由于工业软件的“小众”、深邃、貌似市场直接获利较小、并且有直接引进的机会,导致我们对他的重视度不足,使得工业软件相关科技企业在中国的发展长期受冷。

在经历了2018年以来的"卡脖子"风波之后,以工业软件、基础软件为代表的ICT核心技术的自主可控以一种肩负时代使命的姿态再次被关注。

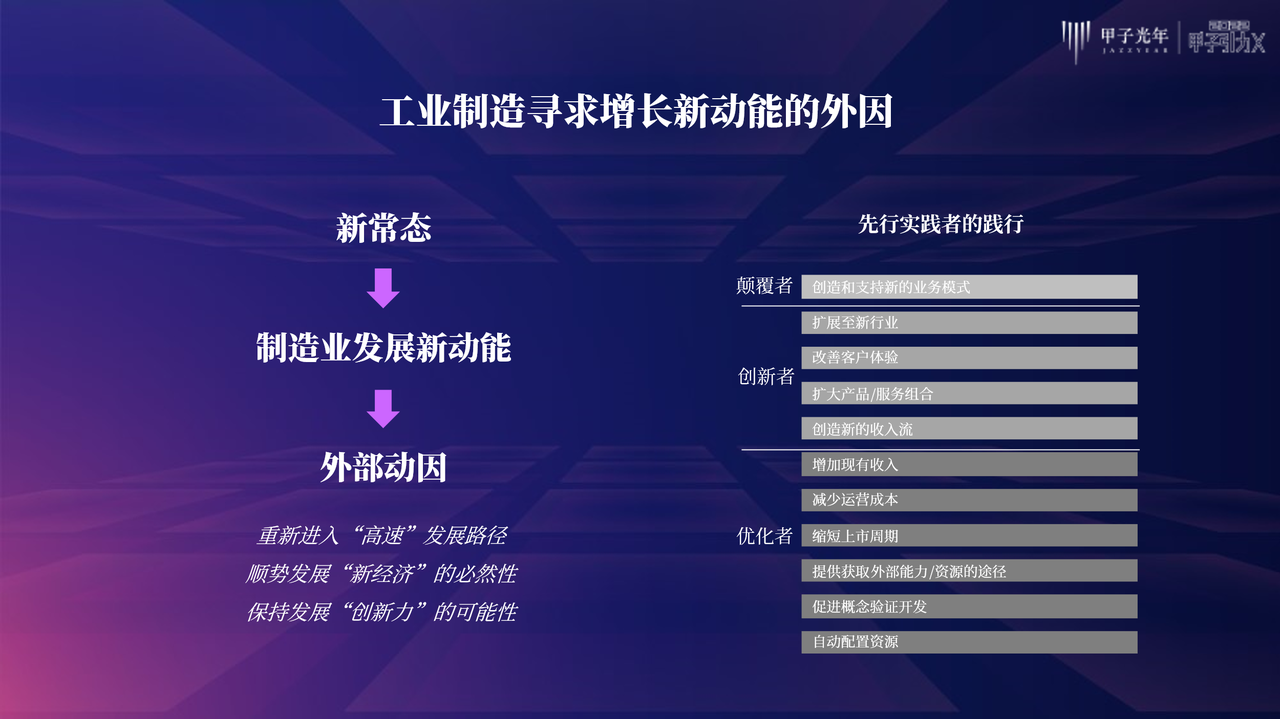

首先来分析一下工业制造寻求新增长动能的内因:在经历30多年近10%的高增速之后,中国经济正在向“新常态”转变,增长速度放缓,传统的增长动力,比如依靠出口、基建、投资带来的增长等,越发式微,已经很难承载推动数字经济发展的重任,中国需要新的增长动力,我们的工业制造更加需要寻求新的增长动能。

其次是工业制造需要寻求新增长动能的外因。第一,工业制造领域,对于整个国民经济重新进入“高速”发展路径,起到绝对的龙头拉动作用;第二,这也是顺势发展“新经济”的必然性;第三保持发展“创新力”的可能性。

科技厂商、工业制造行业内的先行实践者已经意识到构建一整套完整的服务于“智能制造”的信息化作业体系,才得以谋求高质量可持续性发展。

优化者,通过优化当前运营模式的效率,力求扩大客户价值。

创新者,正在利用各种创新技术重新发掘市场,寻找新的业务收入机会。

颠覆者,以“智造为利器”,彻底改变现状,以颠覆的方式构建前所未有的业务模式和价值链,重新定义自己的竞争力和市场地位。

下面是工业软件如何重塑制造业作业模式,分享3个实践案例:

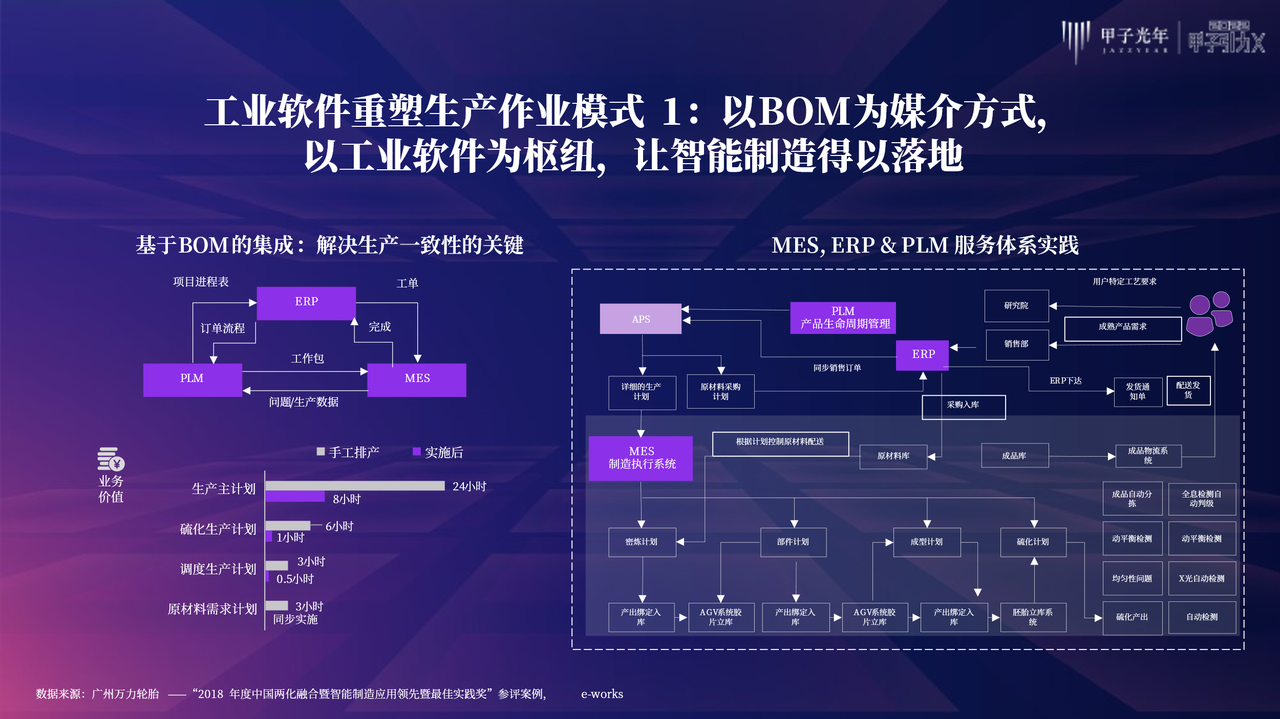

第一个。以BOM为媒介方式,让智能制造得以落地。BOM是定义产品结构的技术文件,可以近似的理解为“配方表”。智能制造以MES为核心,对工厂内的制造资源、计划、流程进行统一调配;并且与产品设计环节紧密关联,体现并物化设计意图;通过左上角的图,我们可以发现基于BOM的系统集成,打通了向上与企业管理层,向下与设备控制层,进行实时交互,实现制造决策、执行和控制的过程。而这一切离不开,背后支撑每个生产制造环节的工业软件,从PLM到ERP到MES等有效联通与协作。

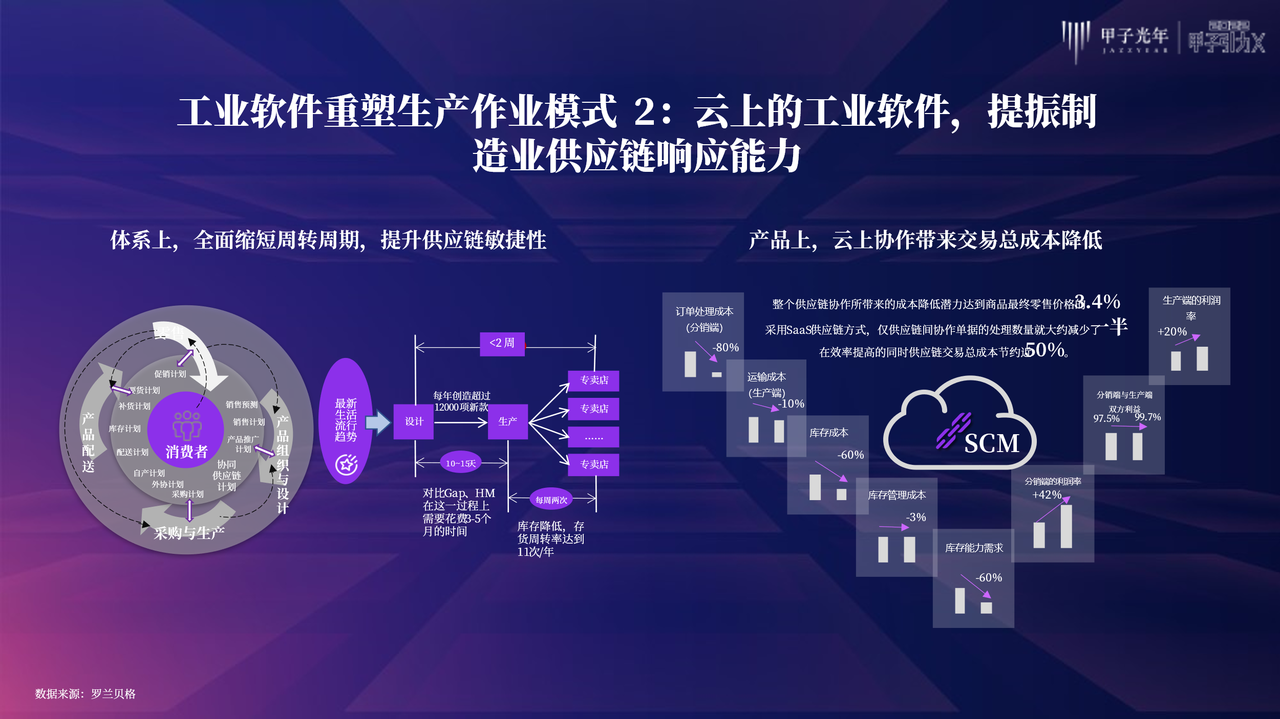

第二个,来看一下云上的工业软件是如何提振制造业供应链响应能力的。在服装制造领域,所有环节都围绕客户的循环供应链。云端SCM使得制造业供应链体系中的各个主体在统一的平台上更“聪明”的协作;他的贡献在于为供应链中的企业提供了统一的平台。由于统一,企业间的数据传递变得简单而及时,真正实现了供应链的整合,直接推动了整个供应链体系内的流程集成与简化。

从罗兰贝格的分析数据,我们可以更加直观的发现,这种动能带来一个“多赢”的结果——制造商、分销商和零售商都从中受益——整个供应链协作所带来的成本降低潜力达到商品最终零售价格的3.4%!采用SaaS供应链方式,仅供应链间协作单据的处理数量就大约减少了一半,在效率提高的同时供应链交易总成本节约近50%。

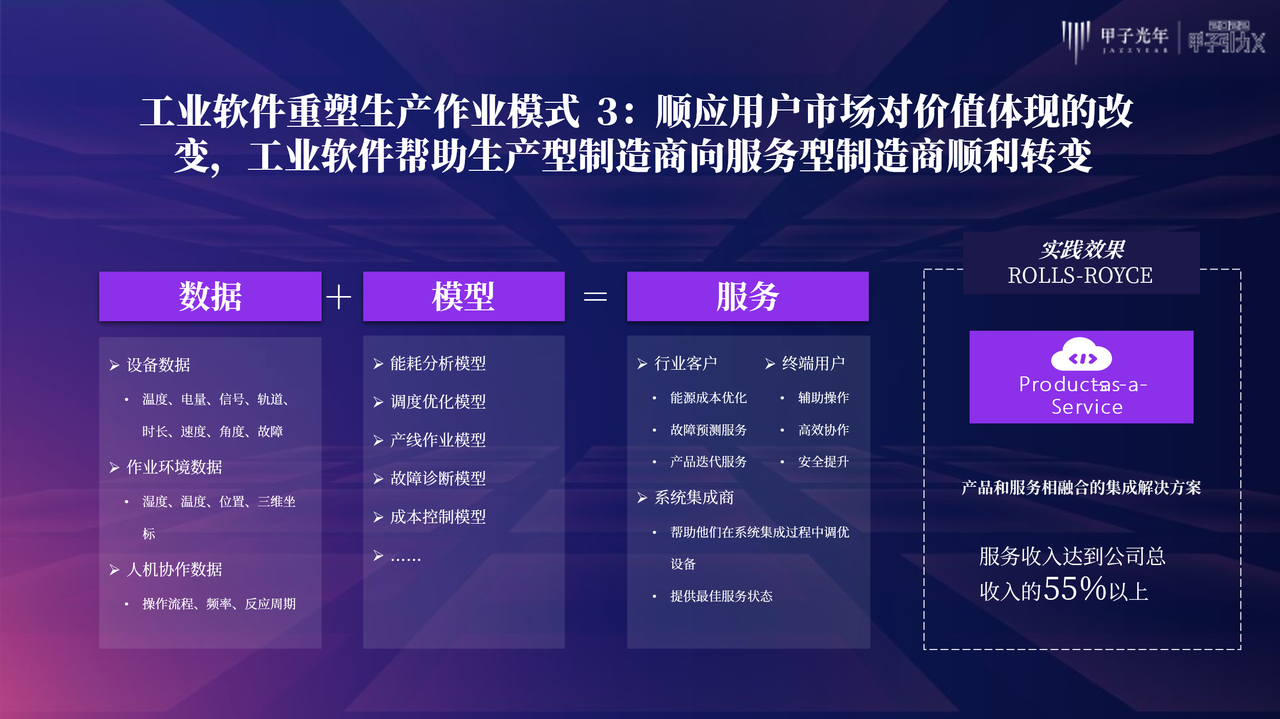

第三就是,顺应用户市场对价值体现的改变,工业软件帮助生产型制造商向服务型制造商顺利转变。这种转变主要体现在,之前客户的服务需求一般是单一的产品或服务,现在需要产品和服务相融合的集成解决方案,从只关注产品的所有权属,开始关注产品所带来的核心价值。这种模式下客户需求发掘难度高、但是具有的潜在价值突出,存在的合作创新空间更多,这就要求生产制造企业对数据的洞察与驾驭能力更高,对以工业软件为核心基础所构建的数字化作业系统的依赖性更加突出。

基于以上的3大能力,当数据资源进阶成数据资产甚至数据资本,以工业软件为核心基础所构建的数字化作业系统,也在帮助制造型企业对数据资产进行变现,甚至在悄无声息的改变制造型企业的资源配置方式、以及更新与其他组织乃至社会的关系。

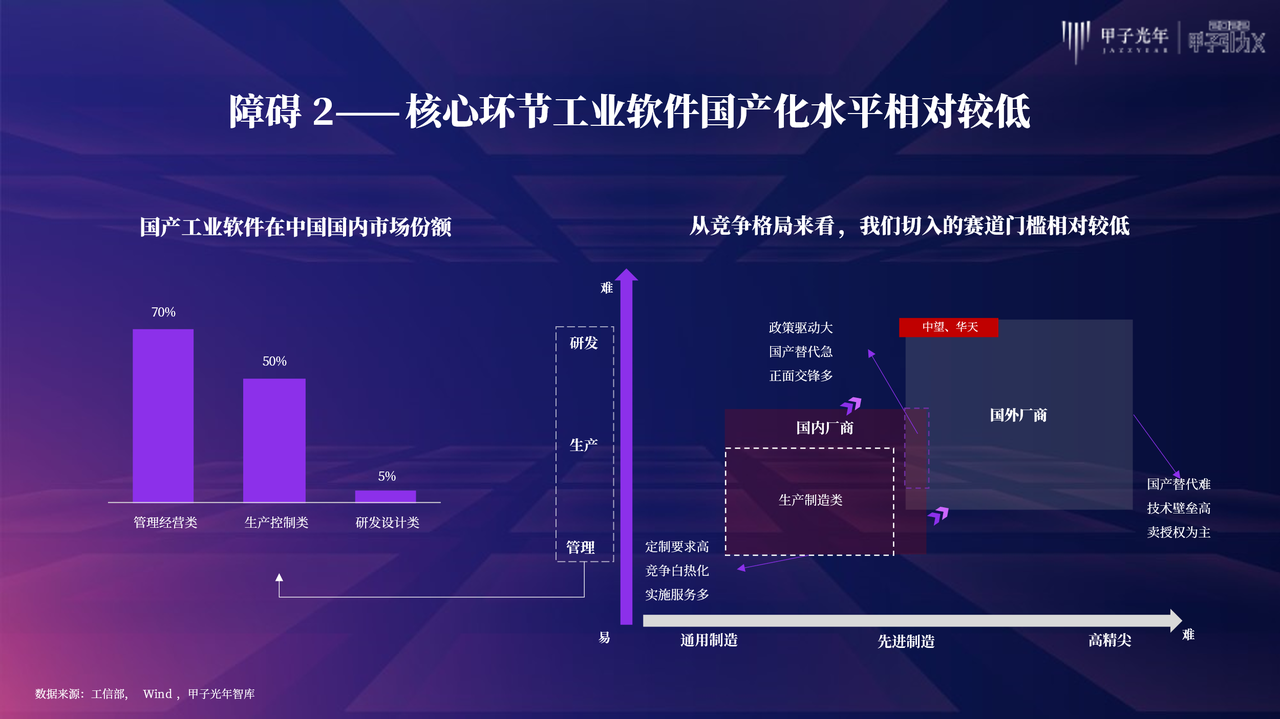

但是我们面临的现实困难包括:一是没有或者缺少自己的工业软件。二是在于之前很少有科技厂商能够提供覆盖专业领域的工业软件作业平台,造成数据孤岛的同时,也很难将工匠在实践中的沉淀与经验总结,更不要说体系化迭代并传承了,也难以形成一个可以“联系”的工业互联网平台,实现整个制造工艺的协作。

从具体数据来看,我们需要面对的现实是,德国、美国、英国已完成工业化进程,凭借深厚的工业积累,已诞生百亿欧元体量的巨头公司。而我国现在仍处于工业化进程后期,仍有差距较远的工业化鸿沟。另外从实际的研发投入来看,国内6家龙头研发投入不及SAP的1/9,仍有较大的差距。

从我们国产工业软件切入的细分赛道来看,目前主要集中与门槛相对较低,对制造型企业核心能力升级起到的作用相对较小的赛道。

海外厂商多聚集于右上角,分布在高精尖行业的研发领域,研发设计类工具仍被海外强势垄断。但是比较积极的是,我们看到了国产厂商的突围,已经诞生了。整体的数据表现,目前我们的研发设计类工业软件国产化水平仅仅达到5%左右。

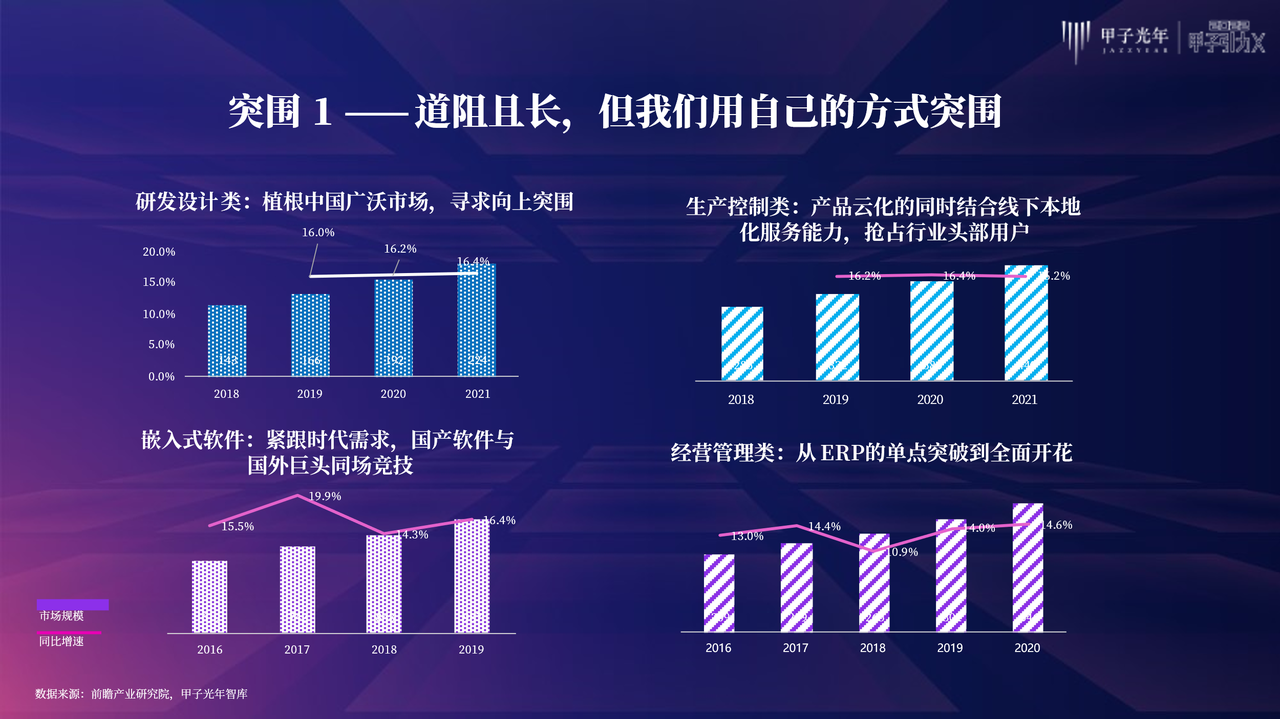

前方道阻且长,我们用自己的方式寻求突围。在研发设计类赛道,以2D-CAD为例,我们的突围方式,国产厂商主要从基础机械制造和建筑行业为主着手,拥有广阔且丰富的用户群,为国产软件的发展提供了较好的实践土壤,并且在产品能力方面,从基础功能需求满足开始,积累并丰富经验,逐渐向高端产品能力发展,满足高门槛服务对象行业。

生产控制类:以mes为例,纵观2019年以来获得融资的国产MES厂商,主要以云端MES产品为主;并且设立多个分支机构,更好地服务本地及周边客户;同时纷纷争夺各行业的头部客户。

嵌入式软件:行业性开放系统正日趋流行。统一的行业标准具有开放、设计技术共享、软硬件重用、构件兼容、维护方便和合作生产的特点,是增强行业性产品竞争能力的有效手段。嵌入式操作系统本身正走向开放化、标准化。

据《中国工业软件发展白皮书》,嵌入式工业软件市场中,已经呈现国产软件与国外巨头同场竞技的局面。华为营业收入规模达到16%,其次为西门子,占比为9%,再次为国电南纳瑞7%,ABB集团5%。

经营管理类:以ERP为例,目前国产化率超过70%,并且带动以 PDM 为主体和以项目管理与项目过程控制为思路的PLM的国产化率程度提升。并且在以 CAD/CAE/CAM 为主体的PLM赛道和PLM+ERP 信息化整体解决方案的赛道,形成与国外软件分庭抗礼的局面。

目前国产化的市场不断壮大,我们自己的工业软件已经开始全面进军。

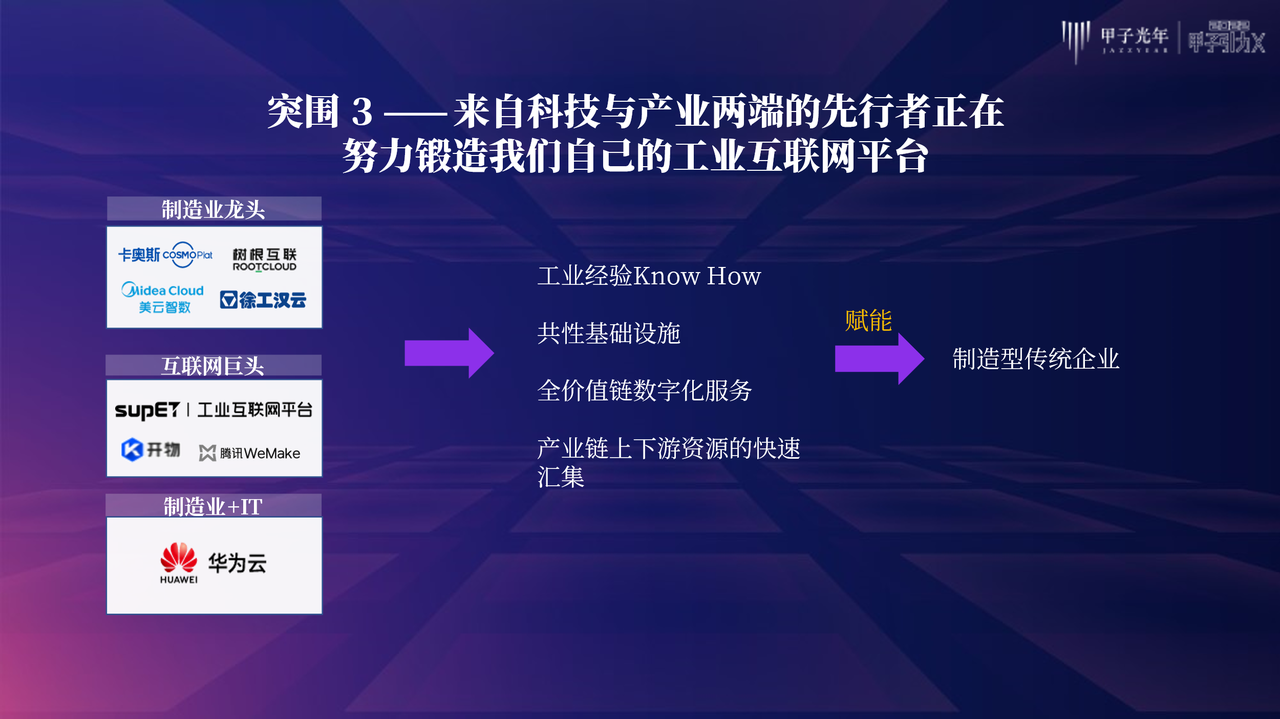

来自科技与产业两端的先行者正在努力锻造我们自己的工业互联网平台。

以上是我的分享,后续更详细的产业分析请关注甲子智库即将发布的《探索中国制造增长新动能:2022工业软件研究报告》。