文 | 权公子

01

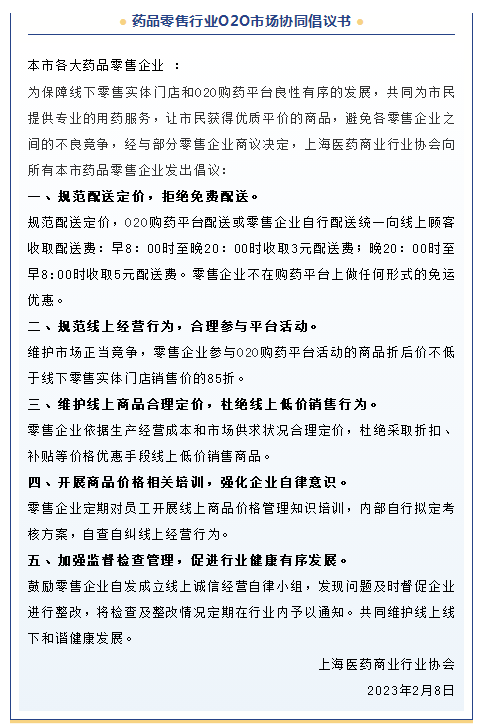

行业呼吁拒绝免费配送、低价打折

上海O2O价格战能“止战”吗

众所周知,上海、北京在O2O的市场规模和占比都遥遥领先,且两座城市皆有叮当健康、海王星辰等在O2O领域长袖善舞的企业,两地O2O市场竞争非常激烈。而且,上海老年人退休金高,热衷到O2O买药,线下消费者线上转移趋势明显,可以说,上海药店的线上线下渠道边界越来越模糊。

因此,上海O2O价格战也是全国打得最“凶”的城市,长期以来“硝烟弥漫”。为此,上海医药商业行业协会近日发出《药品零售行业O2O市场协同倡议书》,提出为保障线下零售实体门店和O2O购药平台良性有序的发展,避免各零售企业之间的不良竞争,经与部分零售企业商议决定,向所有上海市的药品零售企业发出如下倡议:

02

价格战背后:没有赢家

O2O占比的盈亏平衡点在哪?

据悉,这已经不是上海药品零售行业“首次”发出O2O“止战信号”,此前行业多次倡导有序竞争的自律约定,皆被上海的连锁一次次打破,偶尔连锁主动发起价格战。

不过,到了2023年,药店圈更为理智地意识到,基于药店自身现状,布局新零售应避免“掉坑”或者不理智打价格战的行为。

中康科技商用大数据事业部高级研究总监严砺寒在西普会上作《医药新零售市场趋势》报告中谈到,基于当前的线下与O2O的毛利情况,结合上市连锁平均的费用率情况,从理论测算来推导,连锁O2O占比的盈亏平衡点约为30%。

来源:中康CMH

“我们在新零售业务上,不属于主动攻击性,也不是保守型,而是处于两者中间。毕竟价格战‘内卷’的背后,没有赢家。”上海某头部连锁药店负责人直言。

益丰大药房连锁股份有限公司新零售事业群总经理、数字化中心总监颜俊在2022西普会上也说到,在O2O渠道,目前,药品的线上渗透率(5%)是比较低的,从5%渗透率到整个社会零售总额线上渗透率29%相比,药品的线上渗透率提升还要经历漫长时间,因此,过度将线下客流拉到线上对药店来说没意义,只会损伤毛利率。

确实,毛利率的损失对药店来说无疑太沉痛,连锁已经“清醒”过来不打线上线下的价格战。有业内人士认为,理想状态下,最终,每个城市的O2O线上竞争格局会和线下药店的稳定格局是趋同,每个城市的三家头部连锁在线上和线下大概率会维持“七二一”的竞争格局。

03

上海:65%的O2O市场份额由前三甲“瓜分”

细数上海O2O市场的集中度高于线下,且线上头部竞争十分集中。

上海市零售药店的总体量不大,但连锁化率全国最高,达到了92.07%,截至2021年9月底,上海零售药店总数为4329家,其中零售连锁总部53家,零售连锁门店数量3937家,零售单体药店339家。

尽管连锁化率非常高,上海连锁TOP5中,有2家外来连锁,3家本土连锁,形成了多头竞争格局。其中,益丰、国大药房的线下门店数位列前三名,而本土阵营的上海华氏、上海医药、上海第一医药的门店数占据前茅,守住本土优势。

与线下多头竞争不同,上海O2O市场65%由前三甲“瓜分”,这3家分别是益丰、海王星辰、叮当健康。

其中,益丰的线下门店数和线上O2O市场份额相匹配,分别都位居第一。中康药店通2022年第一季度数据显示,益丰在上海的门店数近500家,且拥有众多纯线上业务的蜂窝店,其占据了上海O2O市场超过35%的份额。而叮当健康、海王星辰的O2O市场份额旗鼓相当,皆是接近15%。

实际上,上海O2O的高度集中,只是全国O2O头部集中效应显著的一个缩影。目前,全国101个城市的医药O2O销售额的五成市场,已经被TOP10连锁瓜分。中康CMH发布《 中国医药电商O2O市场分析7月数据》显示,在医药电商O2O市场,高级别城市的市场规模集中度更高。在连锁分布上,O2O市场连锁规模分布集中化程度受疫情影响不大;Top连锁的销售份额占比已从2020年底的58%下降至2022年Q2的51%,表明了O2O市场中的腰尾部连锁也在持续发力。

某头部连锁直言,药店是否要布局O2O市场,主要要考虑每个城市的O2O处于哪个阶段,这个阶段的买药业务需求是由于药店增多推动,还是像上海的中老年人“触网”多来扩充增量人群,或者本地外卖业务的水平能否带动药品外卖业务的增长。