从消费者的购买行为来看,零售药店的营养保健品消费者呈现出消费群体年轻化、消费需求多样化、消费行为复杂化等特征。

文 | 中康CMH

随着“健康中国2030”战略的推进实施,国民健康意识和支付意愿不断提升,推动营养保健品市场的发展。在多途径购药成为常态化的基础上,零售药店面临客流减少的挑战。零售药店营养保健品市场处于怎样的发展态势,消费者又有什么行为特征呢?

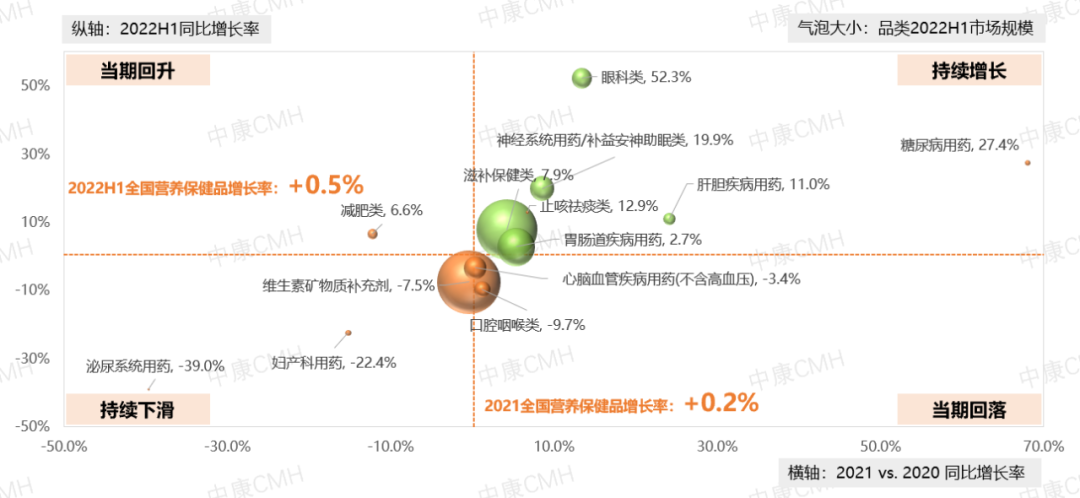

中康CMH数据显示,2022年上半年营养保健品在全国零售药店的销售规模为142亿元,同比增长0.5%,处于相对稳定水平。即便如此,依然有些品类在零售药店表现突出。例如滋补保健和胃肠道用药这两大品类,营养保健品规模较大,仍然保持稳定增长;而眼科、神经系统用药/补益安神助眠、肝胆疾病用药这些品类,目前营养保健品规模不是很大,但是表现出巨大的市场潜力,在零售药店连续两年保持高速增长。

图1:营养保健品-细分品类-全国零售药店市场表现

从消费者的购买行为来看,零售药店的营养保健品消费者呈现出消费群体年轻化、消费需求多样化、消费行为复杂化等特征。

01

消费群体年轻化

营养保健品消费者呈现“年轻化”趋势。营养保健品在26-45岁人群的渗透率远高于整体,这部分人对营养保健品的关注度更高;从人群占比来看,35岁以下人群占比提升;“年轻化”趋势明显。国民的健康意识正逐步从被动医疗走向主动健康管理,年轻一代比父母辈更早地意识到了健康的重要性,“可乐泡枸杞”虽是年轻一代自嘲的梗,但面对包括癌症、心肌梗死在内的许多疾病发病呈年轻化的冷酷现实,年轻人也开始注重养生。

图2:营养保健品-不同年龄消费者渗透率

02

消费需求多样化

消费者对于营养保健品的需求趋向多样化、精细化。除了日常的营养补充和滋补保健外,对于肠胃营养、改善睡眠、眼部护理、肝胆养护等需求进一步扩大,人群渗透率大幅提升。从细分品种来看,植物乳酸菌和益生菌类肠胃调节产品、褪黑素安神助眠产品、叶黄素胡萝卜素护眼产品、水飞蓟护肝产品等,受到消费者欢迎,零售市场销售高速增长。

图3:营养保健品-渗透提升的品类&快速增长的品种

不同年龄的消费者,对营养保健品的需求有所差异。年轻人更倾向于购买补益安神、肝胆养护、减肥类产品,他们更关注亚健康问题。而中老年人则倾向于购买与常见病和慢病相关的健康养护产品,比如心脑血管养护、降血压、降血糖类保健品。

图4:营养保健品-不同年龄消费者渗透指数

03

消费行为复杂化

消费者的购买行为并非一成不变,而是多变的、复杂的。随着人们健康消费需求的多样化、精细化,加上外部环境的影响,人们的消费行为也会发生变化。营养保健品属于低频、高客单产品,零售药店营养保健品人均年度消费约204元,同比没有太大变化。受疫情影响,消费者更关注健康,习惯于有计划地买药/备药,出现囤药趋势,客品数明显提升。

图5:营养保健品-人均消费拆解

以维矿类的消费者为例,一次购买2个及以上品种的产品订单占到67%,购买钙制剂的订单中有36%的订单会购买两个及以上的品牌。即使是同一品种,消费者也会根据不同的需要选择不同的品牌产品,例如儿童钙,选择A品牌,而老年钙,则选择B品牌。

图6:营养保健品-多品种、多品牌订单占比

营养保健品处于稳定发展的状态,面对“善变”的消费者,工业和连锁该如何破局?消费者“善变”背后的本质,是对健康服务的更高追求,顺势而为才是破局之道。

针对消费群体的年轻化趋势,与目标人群的沟通渠道也要更多元化,要善于利用新媒体资源,触达更多的年轻消费群体;针对健康需求的多样化趋势,产品和服务也要随之升级,从基础保障到个性满足,从疾病治疗到健康预防,基于细分人群的需求,提供产品和服务,向产品精细化、服务专业化方向发展;针对消费行为的复杂化趋势,要充分了解消费者的购药习惯,找准购药过程中的痛点,优化服务,形成黏性。

图7:中康CMH消费者行为数据-研究内容