欧莱雅们加速入侵医美,能盘活中国市场吗?

作者 | 文 静

“护肤的尽头是医美吗?”

这是此前聚美丽在《美妆:和生命科学的齿轮一起转动》一文中提出的一个疑问,针对这一问题,聚美丽邀请业内资深人士进行探讨,得出:医美作为一个上升型赛道,是一个既能够与日常美妆有关联性,又能让美妆在技术维度、壁垒维度更高一阶的“答案”。

从这两年的产业脉络中,毋庸置疑的是,医美的风潮越来越兴盛,国内外头部企业纷纷入局或加码医美赛道,如欧莱雅集团,继去年,把活性健康化妆品部更名为皮肤科学美容部,今年8月,收购Galderma高德美股份,加码皮肤学级护肤赛道后 ,又一次在医美领域有了新动作。

近日,据北京商报报道,欧莱雅集团投资了国内高端医疗美容连锁机构“颜术医美”。但对于具体投资金额及合作事宜,欧莱雅集团并未过多透露。

显然,这是欧莱雅集团跨界医美融合的又一重要举动,寻找“化妆品+”跨品类协同的更大可能性,但是,欧莱雅集团为何看中了颜术医美?

获投两轮后,又被欧莱雅看中

从北京商报披露的信息来看,颜术医美身后的公司为杭州颜术时尚医疗美容诊所有限公司(以下简称:杭州颜术)。由浙江颜术科技有限公司(以下简称:浙江颜术)百分百持股。

据企查查信息显示,杭州颜术成立于2011年,法定代表人于今年10月从“王中尧”变更为“宋为民”,主要开展的医美项目为激光光电项目、注射项目等。同时,颜术医美部分诊所具备美容外科资质,可以开展微创医美手术。

根据颜术医疗集团官网信息,颜术医疗集团旗下品牌“YESSKIN”和“YESAFE”目前已在全国13个城市,如上海、杭州、西安等地设立了22家医美诊所,为超过150万人提供专业的一站式医疗和皮肤健康管理服务。

△截图自:颜术医疗集团官网

目前,颜术医疗集团旗下拥有-YESSKIN Clinic、YESAFE Medical Beauty、YesBegin护肤系列、CSKIN Technology、YESSHAR Eeducation -五大医疗美容相关知名品牌。在医学护肤美容服务、医疗人工智能技术、健康活性护肤品研发、医学教育等皮肤医美细分领域有着不错的品牌表现。

颜术医美(门诊)成立次年,首家门店会员突破1000人,2016年9月,推出健康活性护肤品牌颜贝金YESBEGIN。

目前,企查查平台上,浙江颜术法定代表人显示已变更为“MA LAN”,与欧莱雅(中国)副总裁兼皮肤科学美容事业部总经理马岚一致,其曾在对外发言时称:“在中国医美市场广阔的前景……欧莱雅皮肤科学美容事业部一直致力于以皮肤科学为根基,创造可持续、改变人生的美容方案,引领健康之美。今年投资颜术医疗美容,是事业部在医美行业探索的另一举措。”从中,足见欧莱雅集团对医美赛道的看重。

回到浙江颜术来看,企查查信息显示,浙江颜术是一家从事皮肤美容业务的公司,主要经营皮肤医疗美容(非手术)、进口品牌化妆品销售及美容咨询等服务。

公司创始人宋为民曾在杭州市第三人民医院工作二十余年,任该医院皮肤和激光美容科主任,目前,颜术医美微博平台官方账号粉丝量5520,而创始人@颜术宋为民医生账号粉丝量为26.3万。

从投融资情况来看,2018年初,浙江颜术相继获得了来自新潮中宝的战略融资和来自健壹资本的数千万元人民币的A轮融资,此次欧莱雅集团投资颜术医美,也是其时隔六年后获得的首次融资。

△图源:企查查

华鑫证券研报指出,中国医美市场从2017年的993亿元有望增加至2030年的6382亿元,其中轻医美市场占比不断爬升,从2017年的40.4%占比有望提升至2030年的65.1%。

近年来,随着医美市场的高速增长,医药医疗与生命科学、医学介入的大健康、年轻化的减龄医美等领域与化妆品行业的相互跨界、交融更加紧密,行业玩家更加丰富,行业边界也在逐渐扩展。

因而,可以看到,以欧莱雅为首的一众国内外美妆企业扎堆布局医美赛道。

美妆大佬为何扎堆加码医美?

事实上,国际巨头等频频入局、加码医美赛道,与医美近年来的发展不无关系。以中国市场为例,根据头豹研究院发布的《2023年中国轻医美行业专题报告:穿越寒冬,春暖花开》内容显示,细分来看,2022年轻医美市场规模占中国医疗美容市场52%,超过重医美,其中,光电类医美项目所占比重为47%,位居业内第一,个中前景、潜力由此可见一斑。

回到本次欧莱雅投资颜术医美一事,布局医美相关领域也与企业近年来的发展情况息息相关。

一方面,从亚洲市场整体表现来看,在各大国际美妆企业最新财报中,欧莱雅、雅诗兰黛、宝洁、莱珀妮等国际美妆均有将业绩下滑原因归于中国市场消费者信心不足等类似表述。

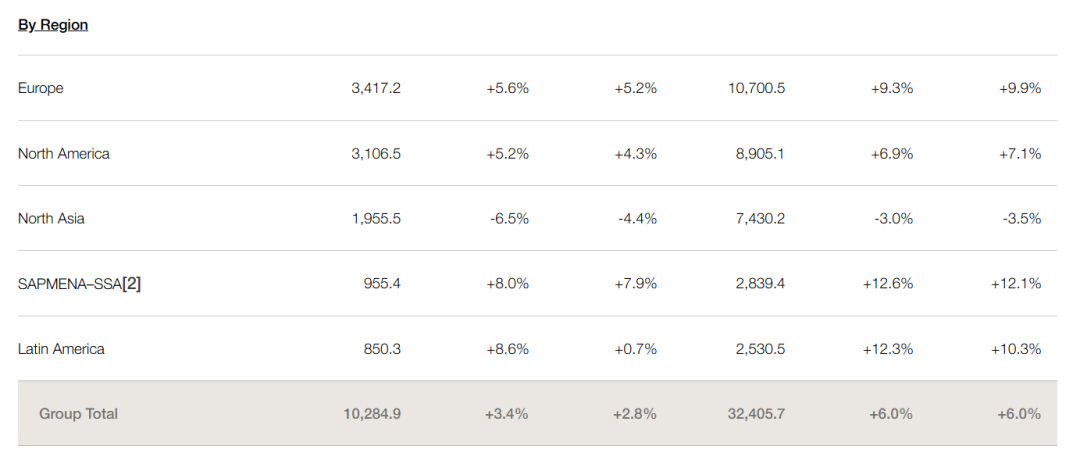

具体来看,欧莱雅集团前三季度在欧洲、北美、SAPMENA-SSA 地区(南亚太平洋、中东、北非、撒哈拉以南、非洲)以及拉丁美洲这四大地区均取得增长,北亚地区是唯一销售额下滑的市场。

△图源:欧莱雅集团财报

中国所在的北亚市场延续此前下滑的颓势,下滑幅度由今年上半年的1.7%扩大到3%,。据财报指出,这是受到中国大陆消费者信心低迷的影响,第二季度已经为负增长的美妆市场继续恶化的结果。

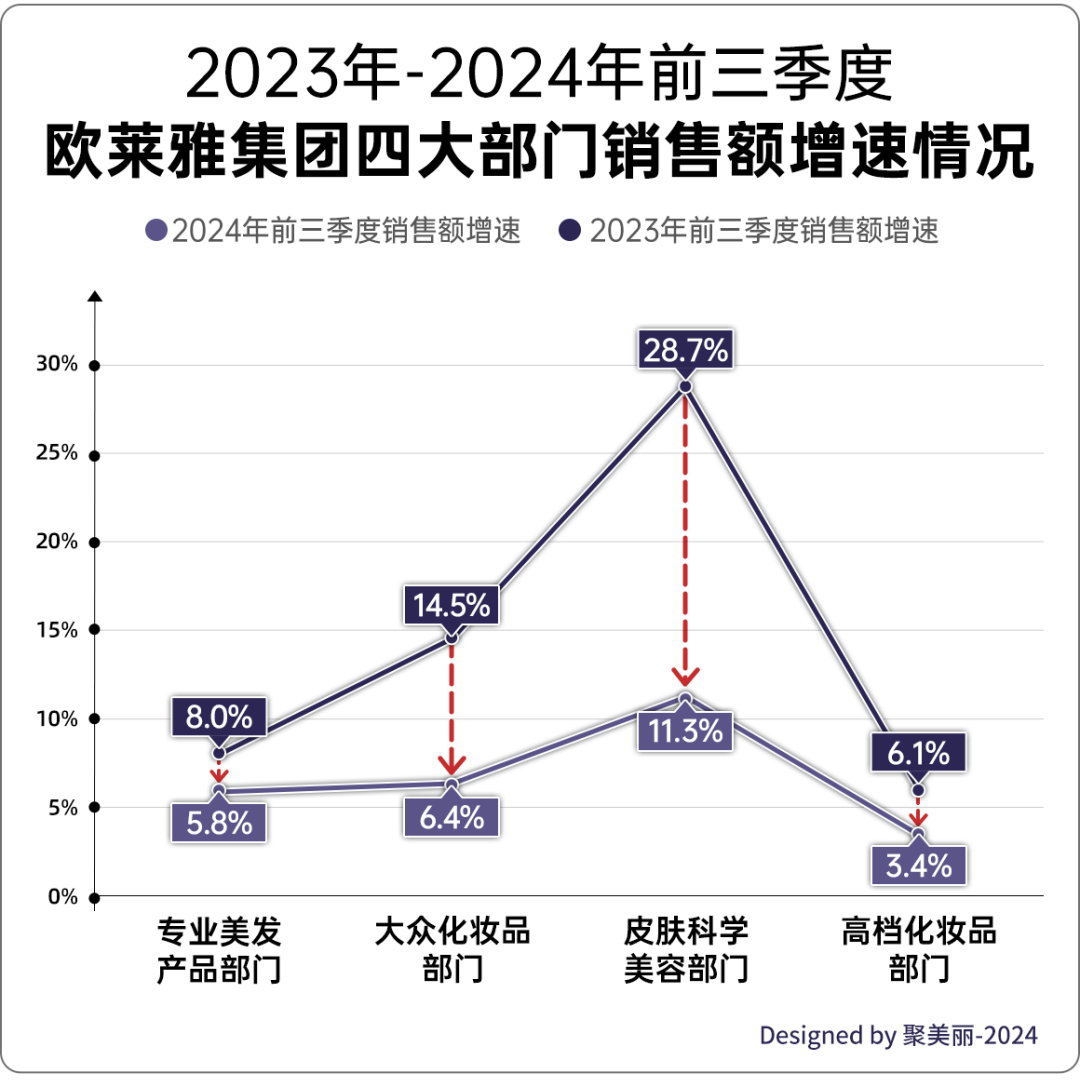

另一方面,从各部门表现情况来看,虽然今年前三季度,欧莱雅集团旗下四大部门业绩同比仍有所增长,但相比去年同期,四大事业部的增速均出现放缓。

值得注意的是,皮肤科学美容是唯一仅存的二位数增长部门。

且如前文所述,中国医疗美容市场有着不错的增速,《腾讯2024年度轻医美消费趋势白皮书》中也提及,当前轻医美的稳健发展,除了得益于存量的资深客群、进阶客群外,高线小白客群、轻龄小白客群、男性客群等的增量人群也成为了行业的新动能。

因此,欧莱雅集团此次投向了一个医美连锁机构,也许是其基于自身发展,纵观行业全局后做出的战略选择。

前文有提到,欧莱雅集团的医美布局并非是才开始。

1981年,雀巢和欧莱雅共同合资成立了Galderma高德美实验室,CIRD成为了高德美研发中心(Galderma R&D),只不过2019年被瑞典私募股权投资公司EQT牵头的财团收购了。

要知道,高德美前身为专注于皮肤病学研究的美国欧文实验室,在脱离欧莱雅集团与雀巢的5年后,高德美通过加注美妆赛道成功上市。而在今年8月,欧莱雅集团又宣布从Sunshine SwissCo AG(由EQT牵头的财团)、ADIA、Auba Investment Pte.Ltd.(均作为卖方协调行事)收购高德美10%的股份。

可以看到,在意识到医美赛道大有可为后,欧莱雅集团正在加速相关布局,入侵医美市场。

前文有提到部门更名一事,具体来看,在2023年2月,欧莱雅活性健康化妆品部(L'Oréal Active Cosmetics)在中国正式更名为欧莱雅皮肤科学美容部(L'Oréal Dermatological Beauty)。

目前,该部门旗下品牌包括理肤泉La Roche-Posay、薇姿Vichy、适乐肤CeraVe、修丽可Skin Ceuticals,加上2022年9月收购的高端医学护肤品牌Skinbetter Science,共五大品牌。

△图源:欧莱雅集团官网

今年3月,欧莱雅集团旗下品牌修丽可推出首个三类医疗器械产品——铂研胶原针。从医美围术期“妆字号”护肤一脚跨入“侵入性”医美注射领域。

另外,结合下图来看,近年来,无论是国内还是国外头部美妆企业,都在加快医美领域的布局,其中,推进械字号医疗美容器械注册成了不少化妆品企业的首选。

但是,在聚美丽此前与行业分析师交流的过程中,也有分析师指出,医美企业、化妆品企业相互延伸,短期内规模有限(详见)。原因主要有两点:

一方面,不管是医美去做护肤,还是护肤做医美,对于上市公司都会面临监管问题,尤其化妆品做医美,目前资本市场上并不是特别鼓励,得把握好尺度,如修丽可和瑷科缦协同做医美术后修复的形式相对可行,但若要结合更深,就会遭遇监管问题。

另一方面,医美和化妆品是两种商业模式,在能力体系上差距较大,需要企业配备两套专业团队去做两个产业,而在此过程中,企业能否在组织结构内协同利用好两波人,会是这两类产业链延伸中最大的问题。

因此,医美能否成功为化妆品企业赋能,还需要看企业自身研发、投入做的是否扎实。但可以肯定的是,不同行业背景的全球性企业的加入,对医美行业来说,无疑是注入了一股强大的创新力量,于化妆品行业而言,也有利于推动大颜值产业往更专业化、定制化的方向发展,并通过产学研医四位一体,打造更科学的皮肤健康方案。

视觉设计:乐乐

微信排版:文静

责任编辑:Lucky