历时一年多,“电商导购第二股”返利网的借壳上市之旅终于只差更改证券简称这“临门一脚”。

尽管还未正式更名,但记者注意到,当前,在返利网APP的启动页面,底部赫然显示着返利网壳公司昌九生化(SH:600228)的A股代码。不过,对返利网而言,登陆A股市场并不意味着可以高枕无忧。

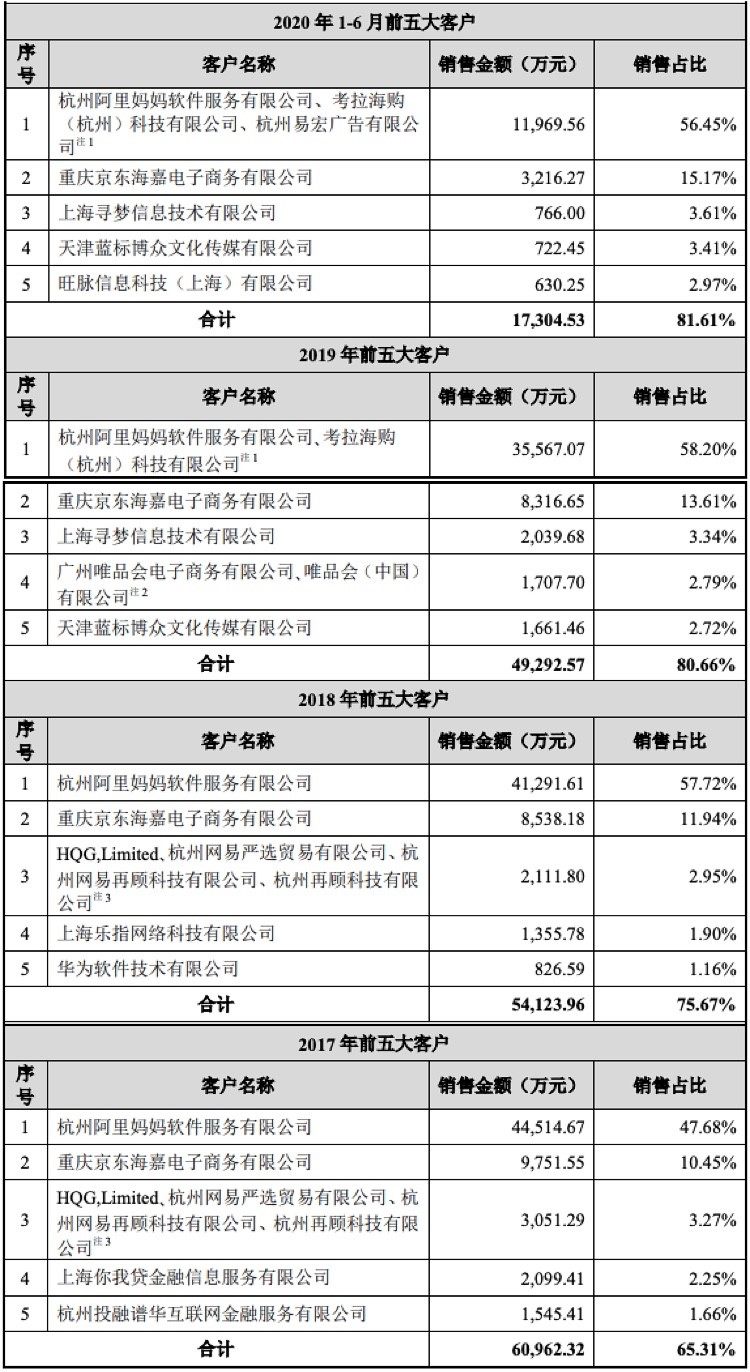

昌九生化在公告中披露的数据显示,返利网客户集中度逐年提高,前五大客户的销售占比从2017年的65.31%增至2019年的80.66%;同时,其营收与净利润连续三年下滑,业绩疲软的风险依然较为明显。

而从大环境看,如今导购行业的产品形态日益丰富、表现形式也更多样化,在直播带货等新型导购模式的冲击下,内忧外患的返利网上市后依然面临不小的挑战。

重组过程异常曲折,借壳上市耗时13个月还差临门一脚

纵观返利网此次重组历程,可谓是异常曲折。

早在2020年3月,尚未摘帽的ST昌九便披露资产重组预案称,拟通过重大资产置换、发行股份及支付现金等方式购买资产、募集配套资金,置入返利网经营主体上海中彦信息科技股份有限公司(下称“中彦科技”)100%股权。

然而,与多数借壳上市的案例一样,这则预案也很快引发了监管层的关注。上交所要求ST昌九就关于本次交易安排、标的是否符合重组上市条件、标的公司的持续盈利能力、合规能力等作出进一步的说明和解释。

此后,ST昌九屡次以“部分事项需要进一步补充和完善”为由延期回复问询。直到7月9日,ST昌九才交出了长达178页的的答卷,对监管问询的关键问题给出了详尽回复。

而在正式回复第一次问询之前,ST昌九临时宣布将重组原拟聘审计机构普华永道变更为上会所和中兴财,并再次遭到上交所问询。

彼时,外界普遍认为,ST昌九在重组过程中临时更换审计机构,且接连两次遭遇监管问询,相当于给返利网的借壳上市之路踩下了刹车。一位券商人士表示,这给本次重组增加了更多不确定性,将对重组项目的推进造成影响。

在对两次问询均作出回复后,ST昌九本次重大资产重组事项终于在2020年12月获得中国证监会有条件通过,并在两个月后正式获批。至此,返利网借壳一事总算是尘埃落定。

目前,昌九生化宣布公司股东大会已通过了变更名称及经营范围的议案、完成工商变更登记,并对董事会、监事会及高层进行改组。根据公告,返利网创始人兼CEO葛永昌被选举担任上市公司第九届董事会董事长及总经理,任期与第九届董事会任期一致。

“返利网这次借壳上市已基本可以宣告成功,只差最后更改证券简称这个步骤了。”上述券商人士称,整个过程历时约一年,也符合常规的借壳上市流程和期限。

客户集中度逐年提高,业绩连续三年下滑

天眼查信息显示,中彦科技成立于2007年10月,主营业务主要包括依托返利网开展的电商导购、广告展示、商家会员服务等,其中电商导购服务是其营收支柱。

据公告披露,2017年至2019年,返利网的导购服务销售收入在总营收中的占比依次为83.77%、90.41%和85.26%,2020年上半年这笔收入的销售占比有小幅降低,为81.42%。另据返利网官网信息介绍,其合作伙伴包括400多家商城及电商平台,以及超5万家品牌商户。

不过,值得注意的是,导购服务作为返利网的营收支柱,其所对应的客户集中度逐年提高,相关风险不容小觑。

公告内容显示,2017-2019年,返利网前五大客户的销售占比从65.31%逐年增至80.66%;到了2020年上半年,其前五大客户的销售占比进一步增至81.61%。其中,阿里系、京东系两大电商平台一直为返利网的前两大客户,且销售占比合计高达六七成。

这意味着,返利网的客户集中度相对较高,对头部客户较为依赖,客户结构已明显失衡。

除此之外,返利网还面临着业绩疲软的风险。公告披露的财务数据显示,2017年-2019年,中彦科技的营收分别为9.34亿元、7.15亿元和6.11亿元,同期净利润分别为1.94亿元、1.5亿元、1.36亿元;2020年1-6月,中彦科技的营收和净利润分别为2.12亿元、6608.2万元。

显然,返利网近年来的营收和净利润呈连年下滑趋势,发展势头并不太乐观。上述券商人士称,从经营模式看,返利网的经营业绩比较与用户的网购习惯及电商导购的相关政策有深度关联,若未来大环境发生改变,其业绩势必将受到冲击。“从这个角度看,它的成长性并不算特别稳定。”

ST昌九也在公告中坦承指出,如因返利网的电商导购能力下降,或其他原因导致与上述电商龙头企业终止合作,或电商企业市场格局发生重大变化等,均可能对返利网的业务经营和盈利能力产生重大不利影响。

外部竞争加剧,返利网上市后仍征途漫漫

根据第三方研究机构发布的报告数据,电商导购行业近年的营收规模及用户规模已双双陷入增长瓶颈,增长率均有明显下滑。

艾瑞咨询的报告显示,2013年至2019年,中国电商导购行业的营收规模从13.4亿元增长至20.5亿元,不过年增长率从53.2%下滑至11%。无独有偶,iiMedia Research (艾媒咨询)统计数据显示,2016至2020年,中国电商导购用户规模从1.75亿人增至3.81亿人,但用户增长率从68.3%降至10.4%,呈单边下滑态势。

尽管如此,由于传统电商平台面临着互联网人口红利消失、获客难度及成本趋高等难题,加之疫情后国家出台了一系列政策鼓励消费,目前导购电商依然存在不小的想象空间。根据《2020上半年中国导购电商行业研究报告》,目前近七成消费者网购时使用导购平台,在疫情助推下,过半用户在上半年增加了导购平台使用频率。

艾媒咨询分析师认为,相较于中国居民总数以及移动电商用户人数而言,导购电商用户渗透率仍有提升空间。同时,消费趋向多元化、细分化、品质化,面对丰富繁杂的产品信息,越来越多的人倾向借助外部力量降低消费决策难度,导购电商平台对这类群体而言仍具备较强的吸引力。

在导购行业发展初期,电商导购平台大体可按驱动因素分为价格导购和内容导购两大类,其中返利网便是价格导购类平台的典型代表。而当前,导购行业的产品形态日益丰富、表现形式也更多样化,电商导购已从传统单一的性价比模式转向更多元的导购时代,导购媒介也从以往的图文拓展到图文、视频、短视频等多种表现形式。

从参与主体看,过去导购行业主要由返利网、淘粉吧、什么值得买、识货等垂直电商导购平台提供服务,而近年来,越来越多的电商平台开始自建站内导购系统。与此同时,直播电商在疫情推动下爆火,也让直播成了电商导购的标配之一,各大电商平台及短视频平台争相涉足其中,进一步加剧了导购行业的竞争。

在网经社电子商务研究中心网络零售部主任、高级分析师莫岱青看来,返利网的商业模式需要具有创新,适应市场竞争状况的变化,否侧无法应对电商大平台、微信生态圈自建导购引流平台。加上此前上市的什么值得买,以及其他返利电商平台的竞争,和整个行业的快速变化,返利网占据行业地位及相应市场份额的压力不小。

艾媒咨询分析师也指出,追求性价比和便利性是消费者不变的诉求,这也是导购电商平台的核心价值。但仅靠返利不足以培养用户的忠诚度,未来导购电商平台仍需在改善用户体验方面多做努力。