财经网获悉,2月24日,北京第四范式智能技术股份有限公司(以下简称“第四范式”)向港交所主板更新了招股书,高盛、中金公司担任其联席保荐人。

2021年8月,第四范式首次向港交所提交招股书,此后6个月未有进展,直至2月14日,港交所官网显示其上市申请材料失效。不到半个月之后,第四范式再次向港交所递交了招股书。

和市面上许多科技独角兽公司一样,第四范式也属于“前大厂员工的创业项目”。该公司于2014年由吴茗、戴文渊夫妇创立。吴茗曾在百度担任高级投资经理,戴文渊曾任百度凤巢系统的负责人、华为诺亚方舟实验室Principal Researcher。

第四范式服务的行业包括金融、零售、制造等。公司共经历11轮融资,背后资本云集,工商银行、中国银行、建设银行、交通银行、中信银行等都在其投资人之列。截至招股书签署日,吴茗和戴文渊通过下属子公司合计持股41.17%,为公司的控股股东,红衫中国及红衫旗下子公司合计持股11.7%。

卖应用到卖工具,变与不变

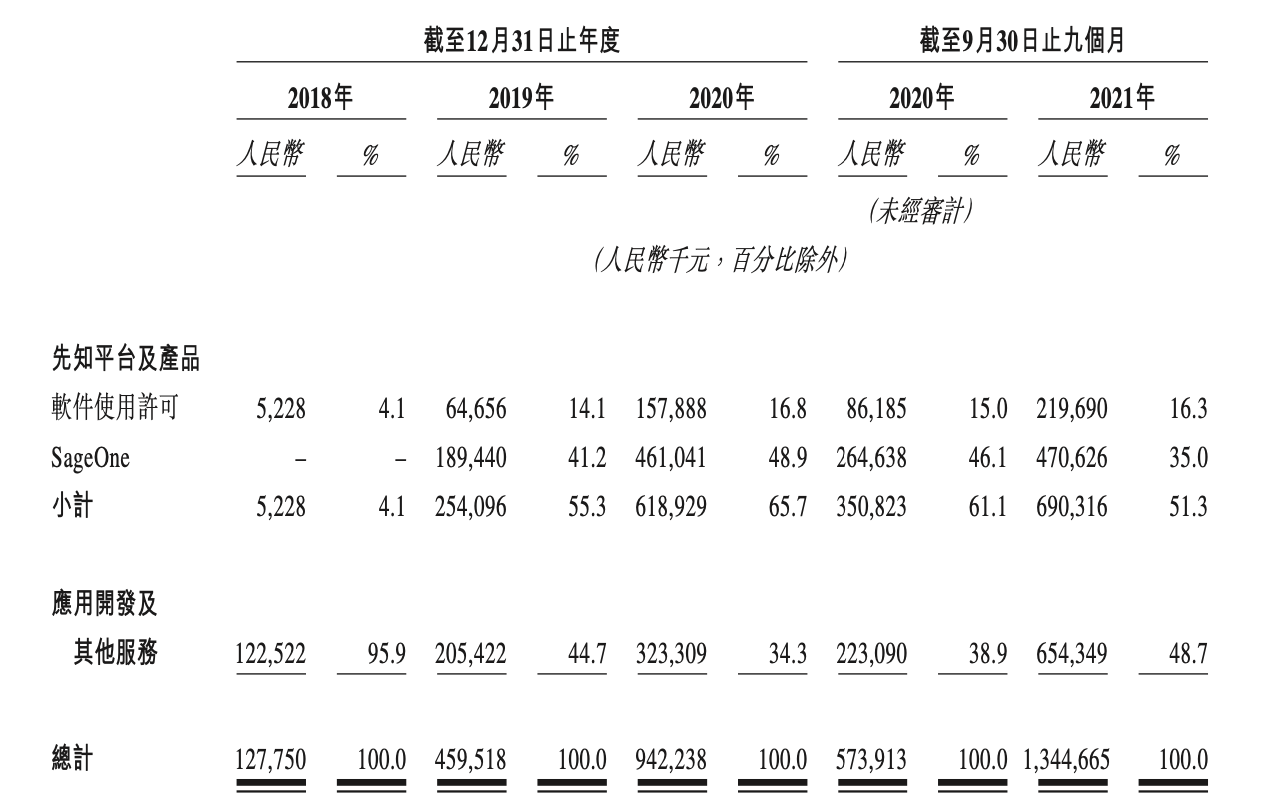

第四范式是一家人工智能软件公司,专注于以平台为中心的决策类人工智能市场。报告期内(2018-2020年以及2021年前9个月),公司的主要收入来自两项业务,先知平台及产品、应用开发及其他服务。

先知平台及产品业务的主要内容是,公司向终端用户销售软件使用许可及SageOne,用户可以利用两者开发他们自身的人工智能应用。应用开发及其他服务是指,根据用户需求,向其开发定制化的人工智能应用,公司根据人力消耗,按个体项目向他们收费。也就说,前项业务是向用户提供自主开发的平台和工具,而后者是销售由第四范式开发好的应用成品。

图源:第四范式招股书

报告期内,第四范式的主要营收来源经历了明显的转变。2018年,公司绝大部分收入来自应用开发及其他服务,占比95.9%。2019年至2021年前三季度,先知平台及产品的收入逐渐赶超,占比分别为55.3%、65.7%、51.3%。

据招股书介绍,2018年,先知平台处于早期商业化阶段,大部分用户不具备在先知平台上自研应用的能力,2019年6月,第四范式才开始SageOne的全面商业化。

根据第四范式的解释,公司扭转业务重点的本意是,提升解决方案的兼容性,先知平台可以被不同行业的终端用户普遍应用,而不需要大量定制。

但从财务结果来看,这一转向并未明显提升公司的盈利能力。2018年至2020年,先知平台及产品的毛利率较为波动,且整体仍然落后于应用开发业务的毛利率。

图源:第四范式招股书

尽管重点主营业务所有改变,但第四范式大客户导向的商业模式并未变化。

报告期内,第四范式拥有拥有用户数量分别为38、79、156和186。公司将财富世界500强或公众上市公司的先知平台终端用户定义为标杆用户。同期,标杆用户的数量分别为18、32、47和55,低于整体用户数量的增速。

与此同时,财报显示,平均每名标杆用户的收入从390万美元上升至1240万元,这对每年营收不到10亿元的第四范式来说,是个不小的数字。2019年和2020年,来自标杆用户的收入占公司总收入的比例分别达66.4%、77.0%。由此可见,第四范式的用户规模扩大的同时,业务向大客户聚集的趋势却更加明显。

对此,第四范式亦表示,公司的解决方案并非在持续订阅的基础上提供,倘若未能留住现有客户、吸引新客户或增加客户消费,公司业务及经营业绩可能会受到不利影响。

4年亏损33亿,研发“贵”不在人力

从账面上看,第四范式目前仍处于深度亏损状态。2018年至2020年,公司分别净亏损3.72亿元、7.18亿元、7.5亿元,2021年前9个月扩大至14.8亿元。报告期内,公司的亏损总额已经超过同期内的总收入。

亏损激增主要来自大额股份支付的影响。2018年至2020年,公司以股份为基础的薪酬开支分别为1.2亿元、2.3亿元、1.7亿元,2021年前9个月激增至6亿元,超过了前三年股份支付的总和。刨除该部分开支,公司经调整净亏损分别为2.1亿元、3.2亿元、3.9亿元和3.9亿元。

具体而言,第四范式的成本结构与国内其他已披露财务状况的AI公司类似,研发费用是公司最大的成本开支。报告期内,第四范式研发开支占比分别为151.2%、90.6%、60.0%、64.6%及62.8%。

图源:第四范式招股书

但不同的是,其他大多数AI公司的研发成本“贵”在人力,而第四范式“贵”在技术服务。

例如,“AI四小龙”四家公司,总收入75%左右都花在人力成本上;规模较小的格灵深瞳人力成本占研发开支的80%以上。而在第四范式的研发开支中,雇员福利占比一路走低,2018年为91.4%,2021年前9个月降至32.5%,而技术服务费占比从1.5%攀升至60.8%。

据招股书介绍,公司的技术服务费包括物业及设备折旧、无形资产摊销、云服务及其他技术服务费,差旅开支;雇员福利则包括股份支付在内的员工薪酬。

截至2021年9月30日,第四范式有研发人员1062人,占比72%,按此计算,包含股份支付在内的研发人员平均薪酬为25.8万元。

这一数字远远低于国内其他几家AI公司薪酬水平。例如,据各公司招股书数据,“AI四小龙”研发人员占比6成左右,商汤科技包含股份支付在内的人均薪酬为56万元,旷视科技的人均薪酬42万元;格灵深瞳研发人员占比5成,含股份支付的人均薪酬高达80万元。

国金证券指出,AI公司目前普遍人力成本较高,主要由于现今主要的算法工具仍基于深度学习,从算法角度看行业并未实现巨大的技术突破,因此需要投入大量的人力,以适应不同的场景需求。此外,AI公司以高学历人才众多著称,因此人均薪酬较高。

而从招股书的数据看,第四范式的成本结构与行业普遍情况相左,不由让人心生疑问,究竟是其率先突破了深度学习的行业瓶颈,还是相比同业公司,其业务本身不存在如此高的技术门槛?

AI公司们都怎么样了?

第四范式在决策型企业级AI市场中领先。灼识咨询的报告显示,以2020年收入计,该公司在中国以平台为中心的决策类人工智能市场占据最大市场份额。

中信证券指出,我国人工智能行业按应用可分为4类:以第四范式为代表的决策类AI,主要应用于营销、风险管理、供应链优化领域;视觉类AI,如智能门禁、公共安全监控等,典型公司包括海康威视、商汤科技、旷视科技等;语音及语义AI,可以实现智慧转录、交互式语音应答等,例如科大讯飞;此外,还有旨在开发工业无人机、手术机器人的人工智能机器人领域。

纵观整个AI行业,除了专注于视觉领域的海康威视、虹软科技,专注于语音语义的科大讯飞具备正向盈利能力外,其余公司仍处于亏损状态。

图源:财经网根据Wind数据整理

“AI四小龙”中,为首的商汤科技经历几经波折,于2021年底在港交所上市。其余三家均瞄准科创板,云从科技、旷视科技已过会,依图科技已撤回申请材料,主动终止了IPO审核。

有“AI+制造”第一股之称的创新奇智紧随商汤的脚步,于今年春节前夕登陆港交所。截至发稿,其股价相较发行价已跌去48.8%。

曾经先于商汤科技递交招股书的第四范式,因材料失效如今选择从头再来。随着越来越多的同业公司走向资本市场,AI行业的神秘面纱被揭开,第四范式如今所面临的市场环境也与前次申报时不同。公司的后续上市之路,财经网将持续关注。

文/杨锦曦