原标题:研报挖掘机 | 1121 房地产寒冬里的“小阳春”?市场中可搏的机会不多,围绕着政策去搞就是了

公司 研报挖掘机 | 1121 房地产寒冬里的“小阳春”?市场中可搏的机会不多,围绕着政策去搞就是了2018年11月21日 09:51:38

编者按:《研报挖掘机》系智通研究院面向智通会员俱乐部的一项增值信息服务,文章内容只供股友讨论且限时免费中,并不构成任何投资建议。如有相关咨询或宝贵意见,可添加微信号【港挖君】(HK-STOCKS007)与我们沟通。

今日看点:

1、核心策略:一周过去,市场没啥差异,于是乎大行和券商们也都懒得更新策略了。当前能救市于恐美情绪的就是政策,不过这阵风吹到港股好像也没啥大动静。广发、光大两家发了策略,想法值得关注。

2、重点行业之地产:,当前内需疲软,中美贸易摩擦暂看不到头,人民币贬值压力大,房地产调控政策适度调整也不是不可能。这个时候不妨看看既有成长性又有防御性的票。相关标的:华润置业(01109)。

3、主编观市:市场表现比较弱势和犹疑。可以操作的内容不多,如果操作偏向于交易,最好还是做一些捡烟蒂的股票,短期调整过度,但是基本面并未出现很大变化的股票。

策略:政策春风吹,两市有分化(广发证券/光大证券)

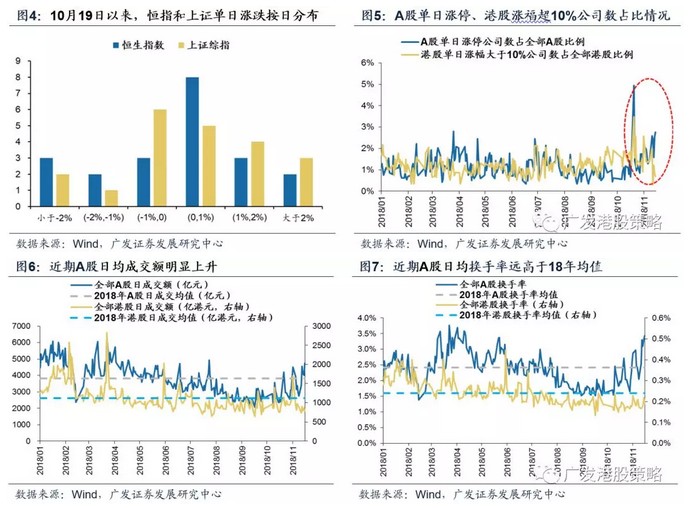

上周,恒指跌了0.17%,沪指涨了1.65%,深成指涨了4.73%,创业板更是疯涨5.54%。

同样是政策利好,AH市场差异展现得淋漓尽致。

短期利好也罢,长期谨慎也罢,机构们都懒得写新策略了。好在广发证券仍然很勤奋,推了一期专题“纾困政策下,AH市场交易行为的差异”。

先说结论,政策春风要来了,港股可能吹不爽。

报告首先摆事实,从单日涨跌幅、成交额、换手率来看,A股好转不少,港股没啥动静。

接着谈机制,纾困政策对股市的影响,主要是通过引导风险溢价到达极值后产生的一次向下修正。

融资问题和股权质押问题的政策放风,直接让A股的风险溢价触顶回落,市场情绪提升。

再看港股,风险溢价还没触顶。

之后讲原因,政策下的AH差异,源于港股的“离岸性”:外围失宠的冲击还在发酵,风险溢价下行受益于政策的弹性更低。港股对海外风险更为敏感,政策带来的利好都被外部风险悬而未决对冲掉了。

最后给建议,同其他机构的谨慎态度一样,广发证券认为港市的风险溢价回落,还需要等到海外风险的尘埃落定,时间大约在19年。

这样的背景下,机构们推荐的思路也很一致:想挣反弹还是要尽量向政策靠拢,本周推荐政策松口明显的内房股。

华润置地(01109):这个冬天或许不太冷(瑞信/花旗/招银国际/德银/美银美林/兴业/光大)

上文提到,挣反弹还是要尽量向政策靠拢,那么赌房地产政策转向的依据是什么?

首先回到月初,今年11月初的政治局会议一反常态,并未提及房地产调控,要知道从2017年底以来的历次政治局会议都提出调控要求:2017年12月加快住房制度改革和长效机制建设,2018年4月推动信贷、股市、债市、汇市、楼市的健康发展,2018年7月坚决遏制房价上涨。

这还不够,花旗在做调研的时候发现,一二线城市的限价开始松动,比如北京批准了4个预售价高于10万人民币的项目,广州和杭州也逐渐允许部分项目超过均价的5%。

另外部分银行的按揭利率也出现下调(20%→15%),放贷的速度也缩短至1个月。

而且房企也得到了输血,10月以来,多家房企获得大额融资,比如龙湖、滨江集团、陆家嘴。

最重要的是,当前内需疲软,中美贸易摩擦暂看不到头,人民币贬值压力大,房地产调控政策完全有放松的可能性。瑞银认为明年一季度我们就能看到明显的信号,美银美林则觉得得等到明年的二三季度。

花旗发现往年基本都是在销售均价涨幅迅猛的时候出台调控政策,在新开工面积增速疲软的时候放松调控,花旗认为到2019年,新开工面积将会同比下降11%,那么到时候调控的放松也是大概率事件了。

为什么推荐华润置地?小编认为这是兼具成长性和防御性的一只票。

若明年的政策如我们所料,调控政策打开一个口子,那么首先利好的必然是需求和价格被压抑的一二线城市,三四线城市仍然不被各大行看好。

华润置地是一线房企,土地储备非常充足,截止2018年6月末,公司总土地储备5215万平方米,74%布局在一二线城市。华润置地很早就实现了全国布局,2017年,公司项目几乎覆盖了所有的一二线城市,占比较小的三线城市项目也基本处于长期深耕的三大核心城市群。如果政策放松,非常有希望看到华润置地的销售大幅增长。

仅看现有的土储还不够,成长性还得看未来加杠杆的空间。截止2018年6月末,公司净负债率仅52%。2018年在行业流动性收紧的大环境下,公司仍然保持了相对通畅的融资渠道,平均融资成本仅4.41%。若明年政策放松,华润置地加杠杆的空间将远高于同行。

此外,当前市场风险偏好极低,我们不得不考虑悲观情形。假设政策没有放松,或者来的更晚一些。华润置地也有一定的防御属性。

华润置地已经是国内综合排名第一的商业地产运营商,旗下有商场、办公楼和酒店等投资物业组合,公司还将继续扩张,2018-2020年将是公司的高速扩张期。

这些陆续开业的商场将给公司带来稳定且强劲的租金收入增长,在市场低迷的情况下,大大增强公司的防御属性。花旗认为华润置地的股息回报率可以达到4.4%。

图片来源:瑞信

最后我们聊一下估值和评级,华润置地几乎得到了所有大行的一致推荐。瑞信、花旗、美银美林、德银、招银国际均给了买入评级。其中瑞信和花旗则是将华润置地列为行业首选,目标价分别是37.1港元、39.9港元,较11月20日29.45港元的目标价,分别还有26%、35%的上升空间。

对于这种既有成长性又有防御性的票,不妨搏一搏?

现在这个情况,我推荐去捡烟蒂(主编观市 11.21)

无论是从外围还是盘面上看,市场表现比较弱势和犹疑。可以操作的内容不多,如果操作偏向于交易,最好还是做一些捡烟蒂的股票,短期调整过度,但是基本面并未出现很大变化的股票,比如部分低估的医药股。

另一种思路则是选择一些水泥、燃气这种低估值,业绩确定性强的公司,水泥之前也提过,以海螺水泥为龙头的个别公司今年的派息给股价足够的支撑,燃气则是偏重于业绩的成长性和确定性。(完)

编者按:《研报挖掘机》系智通研究院面向智通会员俱乐部的一项增值信息服务,文章内容只供股友讨论且限时免费中,并不构成任何投资建议。如有相关咨询或宝贵意见,可添加微信号【港挖君】(HK-STOCKS007)与我们沟通。