随着国内首批自由现金流ETF的获批发行,投资者对基于现金流策略的指数关注度显著提升。

这类很少出现在公众视线中的指数产品为何突然就火了?它与传统红利指数又有何区别?是否值得配置?风云君今天就来和大伙唠唠这些问题。

一、自由现金流——选股的重要指标

一家公司没有利润,也可以活得很滋润,但一家公司没有现金流,哪怕财报上有大量利润,也是很难存活下去的。

换句话说,公司赚不赚钱很重要,但赚了多少现金更重要。

作为投资者,要去判断一家公司的好坏,很重要的一点是去观察公司账上现金流,尤其是自由现金流。

自由现金流(Free Cash Flow,FCF)是指企业在维持正常运营和完成必要资本性支出(如设备更新、厂房扩建)后,剩余的可自由支配的现金。其计算公式为:自由现金流 = 经营活动现金流净额 - 资本性支出。

相信常读市值风云研报的老铁对这一指标并不陌生,这是风云君在分析上市公司时常用的指标之一,它反映了企业真实的现金创造能力,可过滤掉净利润的“水分”,体现公司持续创造流动性的能力,是识别优质公司的核心指标。

在经典的DCF(现金流折现)模型中,自由现金流也是计算企业内在价值的核心变量。

相比市场传统关注的EPS,自由现金流更注重企业盈利质量,最后可以内化成为公司分红或公司留存收益。

也就是说,当上市公司有了自由现金流,可以用于分红或未来生产经营,进一步来说,持续的正自由现金流是企业稳定分红的前提。

或者换句话来说,现金流是分红的基石,一家高分红的公司必定是高自由现金流的公司。

总体而言,自由现金流不仅关乎到公司的生死存亡,更是衡量公司能否持续为股东创造价值的关键。

那么用这一指标来做投资策略会得到什么结果呢?

二、对比红利指数,剔除了金融、地产

其实,自由现金流选股已经是一个比较成熟的ETF策略。

举个例子,2016年推出的美国现金牛100ETF(Pacer US Cash Cows 100 ETF,COWZ),自上市后走势和规模不断上升,目前规模已超250亿美元。

COWZ主要是通过筛选罗素1000指数中自由现金流收益率排名前100的公司来获取收益。

据国泰君安数据显示,1992-2024年期间,在年化波动相差不大的情况下,美国现金牛100指数年化收益为16%,大幅超越美股具备代表性的价值策略指数——罗素1000价值指数的收益率(9.8%),这意味着现金流因子长期业绩优于价值因子。

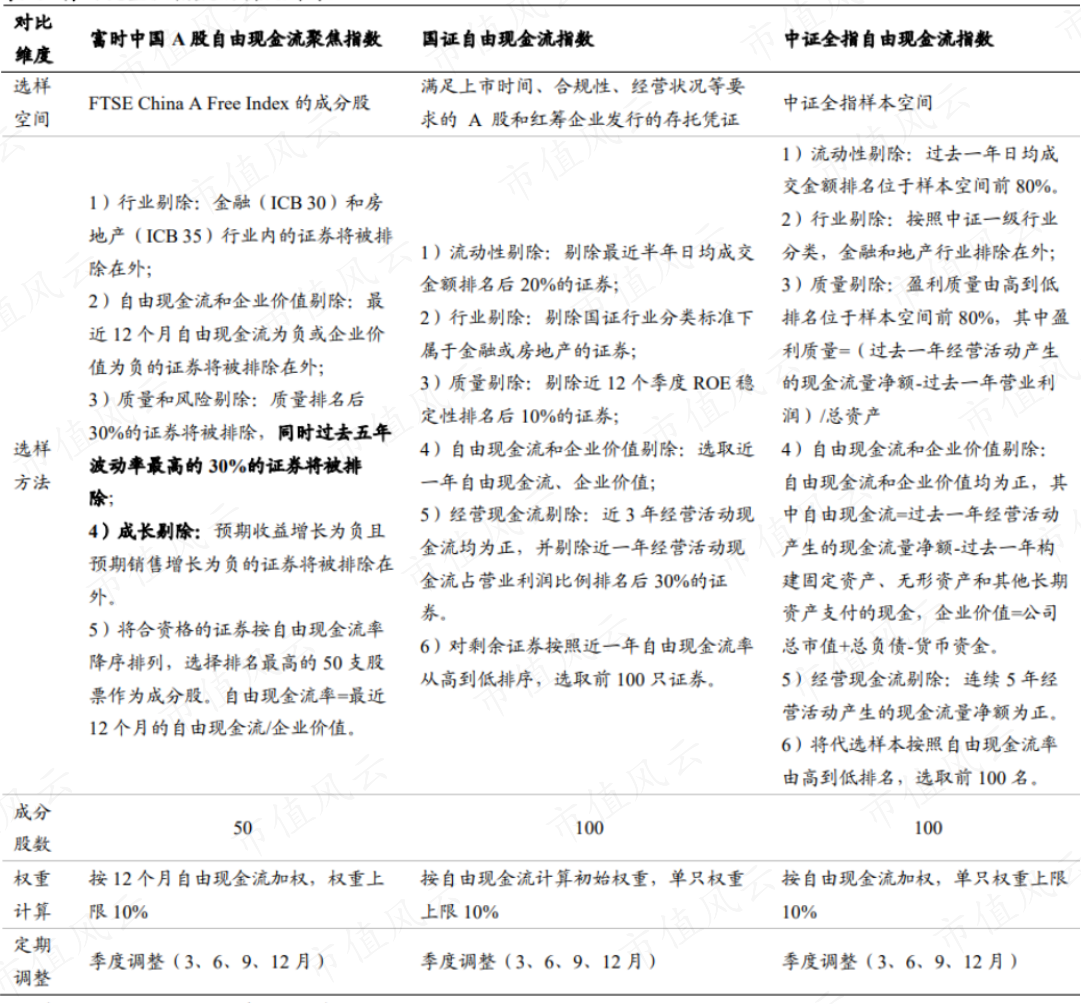

国内自由现金流指数产品主要来自三家指数编制机构,分别为国证指数、中证指数和富时罗素。

其中富时现金流发布于2024年7月,与美国现金牛100指数同属富时罗素。该指数采用多因子打分,对自由现金流因子、估值因子、股息率因子和收入因子按照40%、20%、20%、20%的权重进行加权后取前50名样本,并按自由流通市值加权得到,权重上限5%。

国内机构发布的国证现金流和中证现金流是采用单因子打分,选取自由现金流率排名前100的样本,并通过自由现金流加权得到,权重上限10%。

从编制方法上来看,国内机构发布的两个现金流指数在高自由现金流率公司的暴露度更高。

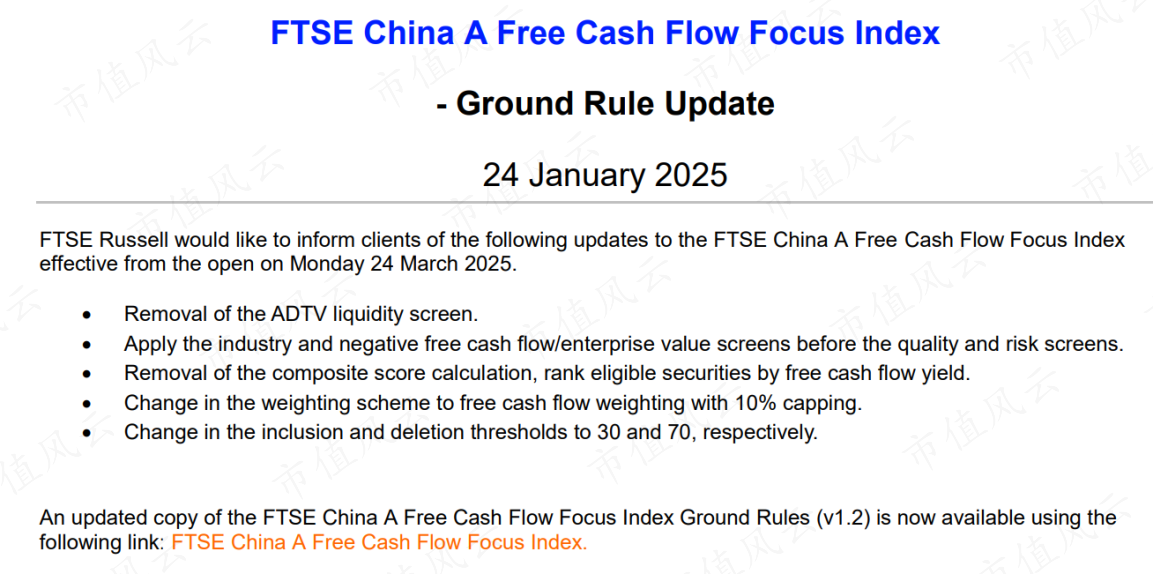

不过,近期富时指数发布了一个编制规则修正公告(2025年3月24日生效),将移除综合评分计算,按自由现金流收益率对符合条件的证券进行排名,同时将权重上限调整至10%,加权方式也变成了自由现金流,成分股按季度调整,整体与国内机构编制方式靠近。

(来源:富时罗素)

(来源:国泰君安)

中证现金流目前没有产品跟踪,国内首批现金流ETF由华夏基金和国泰基金率先推出,对应的产品代码分别为159201.SZ、159399.SZ,分别跟踪的是国证自由现金流指数和富时中国A股自由现金流聚焦指数。

这俩指数在编制上侧重不同,国证指数注重ROE稳定性和现金流质量,富时罗素则更关注质量因子和预期财务数据。

同时,两者均剔除了金融和房地产行业,成分股多为财务健康、现金流稳定的优质蓝筹股。

另外值得一提的是,富时现金流指数由于编制机构不在境内,在成分股透明度上不如国内现金流指数。

(制表:市值风云APP;来源:Choice数据)

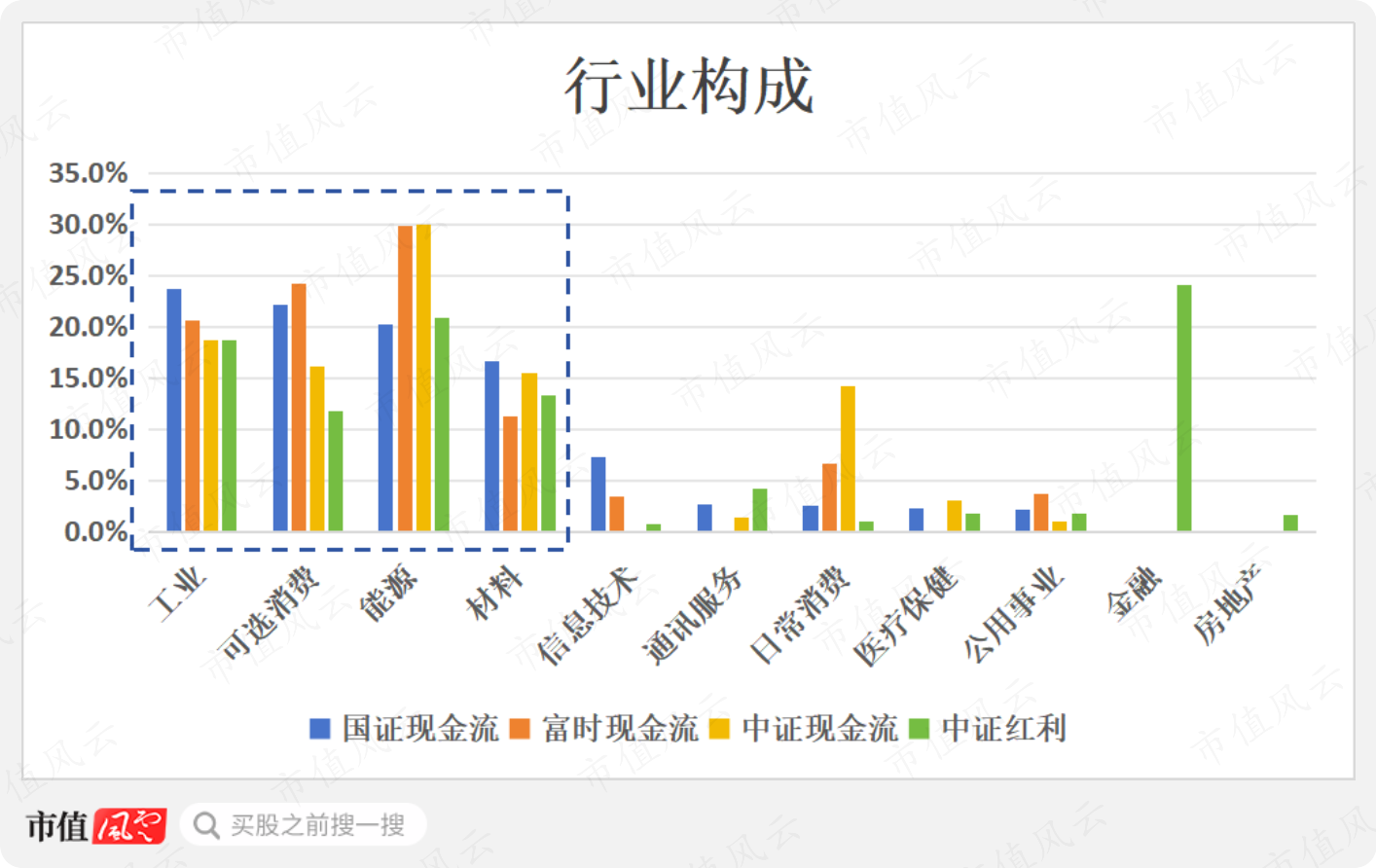

整体来看,不同现金流指数行业分布各有侧重,不过对比红利指数而言,金融、地产上的剔除是现金流指数的最明显不同之处。

中证红利前三大行业为金融、能源、工业。其它三个现金流指数的行业则主要聚焦在能源、工业、可选消费和材料上,只是在权重占比上略有差别。

(制表:市值风云APP;来源:富时罗素、wind)

三、牛市能赚钱,熊市能防守

从业绩来看,不论是在美股还是A股,这类现金流指数的长期表现都是相当不错的。

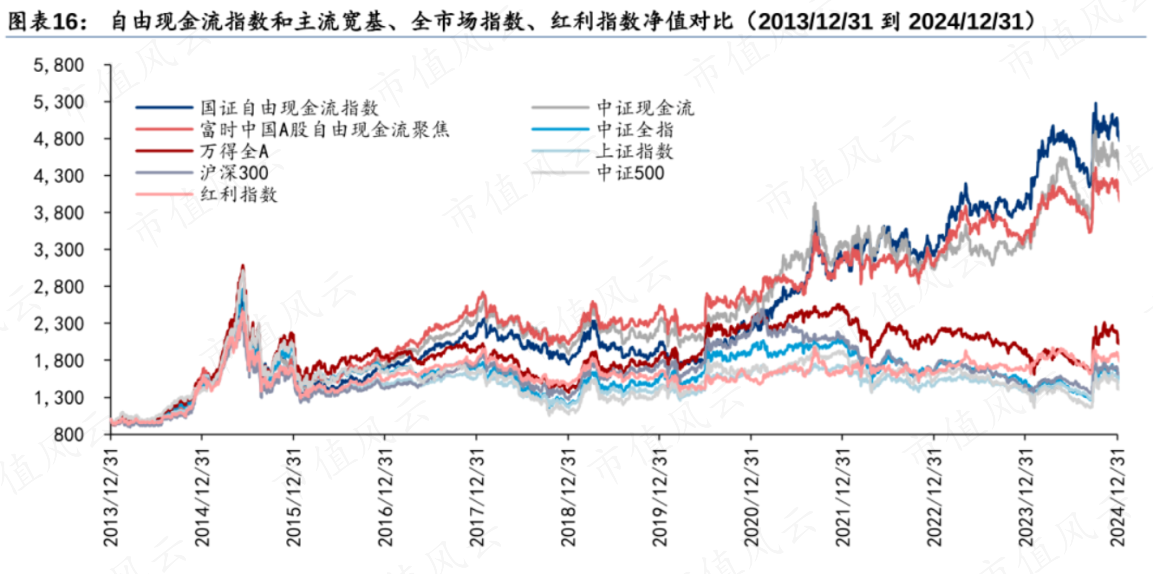

相比市场主要代表性指数,三只现金流指数净值走势更加“漂亮”,长期来看都是显著跑赢传统红利指数和其它市场宽基指数。

(来源:华泰研究)

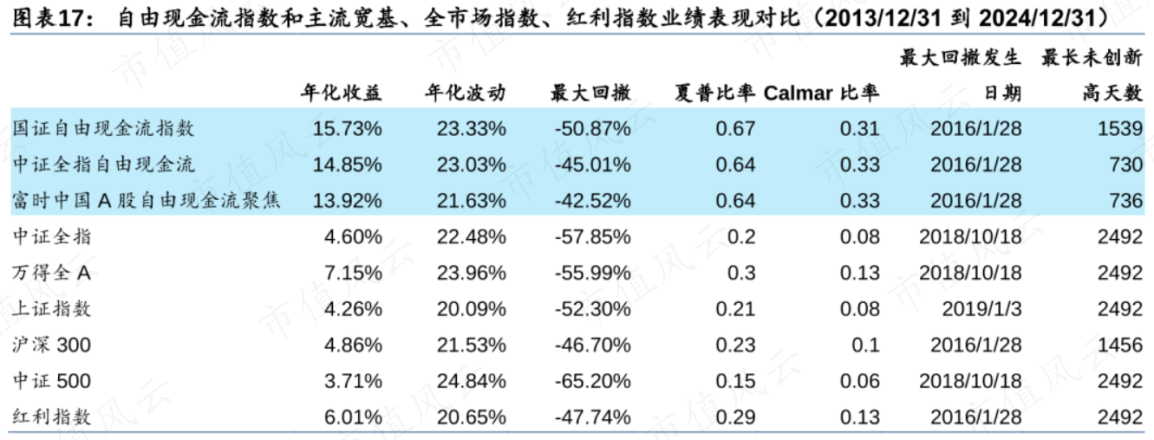

2013年底到2024年底,三只现金流年化收益在14%左右,高于红利指数的6%,也显著高于其他指数,其中国证现金流年化最高(15.7%),但富时现金流和中证现金流在回撤控制上表现更好,尤其是前者。

富时现金流的收益和波动相对更小,回撤也更低,可能与其选股因子中加入的低估值、低波动等因素有关。

(来源:华泰研究)

与沪深300相比现金流指数也有明显优势,2013年底到2024年底,沪深300指数年化不到5%。

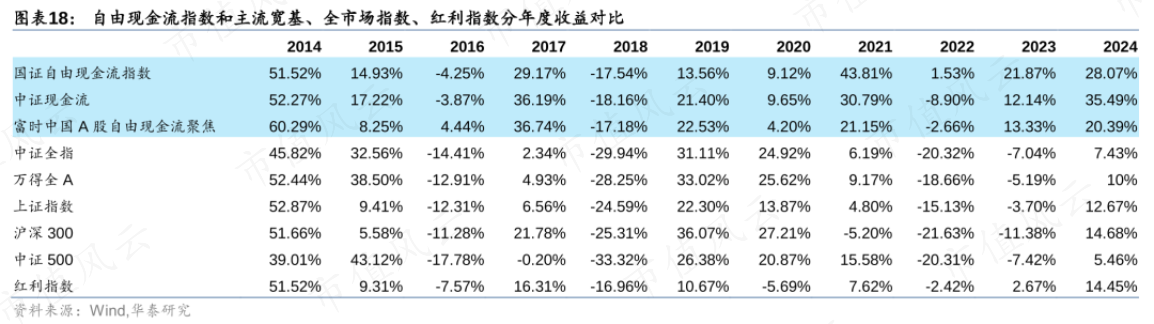

具体来看,2014年来多数年份里,这类现金流指数都能跑赢沪深300,尤其在震荡市或熊市超额收益明显。在2019-2020年的牛市行情中弹性虽一般,但也能获得绝对收益。

换句话说,自由现金流因子在牛市行情弹性有限,但在熊市中防守能力突出。

(来源:华泰研究)

总体来看,现金流指数算得上是一个可部分“替代”红利指数的新选择,比较适合作为底仓类资产长期配置。