就在最近微信支付的MCP更新了,相较于支付宝的MCP,现在微信支付还是在体验版本,比如目前仅支持用户付款,针对退款还不支持。

而支付宝的MCP最佳应用场景,其实就是AR眼镜了。

到过一个视频,提到了支付宝和ROKID进行合作,通过语音识别来完成眼镜扫码支付,从而建立了一套全新的支付。

这个之前我在vision Pro的眼镜里提过,基于虹膜识别或者眼球最终甚至是眨眼等新的交互,支付方式将从摄像头扫码替换。

而现在微信和支付宝的MCP推出,其实就是在让大模型有支付能力,这种能力可以基于对话来完成,所以现在开发者可以通过AR眼镜甚至是手机移动对话完成支付,前提是开发者完成生物特征的集成,包括声纹或者前面提到的眼球追踪技术。

如下图是支付宝与ROKID眼镜完成的支付场景结合。

MCP是AI的扩展能力库。

相较于自己搭建知识库或者微调模型,有些第三方能力是AI模型团队无法完成的。

即使自己公司有支付牌照可以做支付的技术路径,但是要考虑到支付的用户是否有足够用户量与开发者生态,比如现在的微信等这些支付平台,用户几乎不需要担心资金安全与考虑支付操作,就可以快速完成操作,同时开发者对接的意愿非常强。

虽然前段时间openAI也提出自己要建设电商平台,因为有了AI模型的产品入口,有了用户流量以及用户对话场景,的确可以构建电商系统,但是自己做支付、自己搭建电商所需要的物流等体系,始终是需要时间与用户接受,甚至是商家愿意使用你的支付渠道。

要知道当时微信支付与支付宝支付、还有银联等,这些都是花了非常多的优惠活动才让商家选择,甚至现在很多银行机构自己也有支付入口,只是因为受限于不是纯粹的互联网平台,导致只有自己的忠诚用户才会使用,其他没有在自己银行开办过账户的,不会使用自己的支付形式。

产品经理可以做的方向:AI智能体收费大爆发

这个最简单理解,其实就类比现在的知识付费,以前用户需要通过付费订阅就可以获得博主的付费内容,这一点现在知乎、知识星球等都是的商业模式。

这些知识付费飞的平台完成中间收费渠道的建设,用户与知识主产生内容消费与生产关系。

因此,第一个产品经理可以做AI智能体收费商业模式,除了知识付费还有金融理财、甚至是医疗等,这些都有非常明显的咨询、知识付费的需求。

以往搭建一个智能体除了付费AI算力成本就是研发成本以及运营成本,要想变现非常难,除了融资以及B端或者C端的一次性订阅或私有化部署收费外,其他的几乎不能进行商业化变现。

现在有一些有流量的AI智能体产品,就是通过广告变现,但是在对话这一个层级上,只能让用户一次性买断或订阅,这种商业转化非常低。尤其是现在像付费用户几乎都选择了在头部模型,比如GPT或者claude等,就不愿意再付费购买一个标准化产品了。

但有了微信MCP付费后,小程序与对话的入口,可以显然增加用户的流量入口,以海盗模型AARRR,用户在对话过程中,针对某些话题、某些任务、甚至是问题需要用户付费,只要不涉及,你就可以免费。

这一点就大大增加了用户与产品的粘性与活跃度。

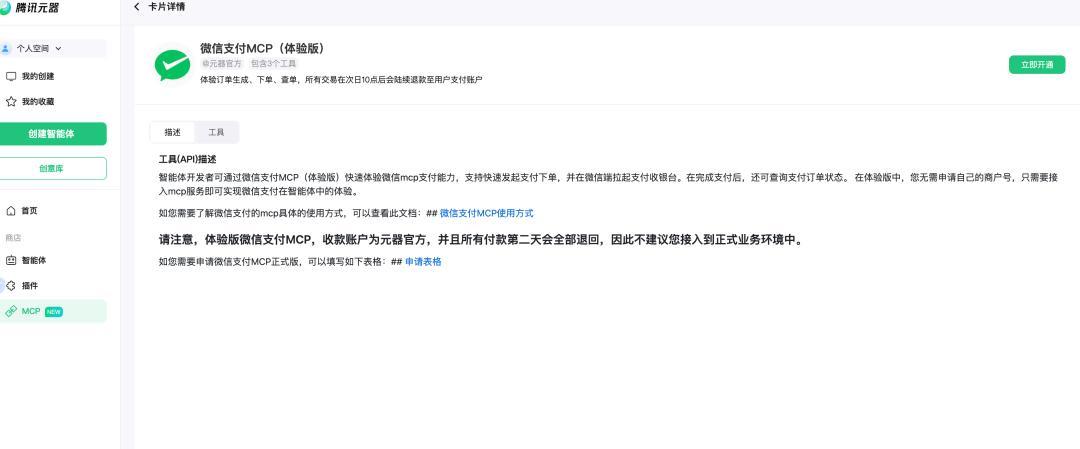

比如下面是微信MCP的一个案例。

如上就是微信MCP的支付场景案例,也是官网文档展示出来的。目前标记是体验版本,也是因为其退款、申诉机制还不健全,也就是用户可以付费智能体,但是要退费与申诉等,就目前还不行。

目前支付宝支持支付、查询、以及退款等所有用户操作,而微信支付MCP就比较薄弱,但我相信后续退款、订单查询能力都会在今年内上线。

产品经理第二个方向:全新的AI付费商业架构

除了知识付费外,智能体MCP还可以引出对于全新的AInative产品的电商架构,用户通过从AI模型里面得到的答案再去选择购买药品、玩具等商品。有了支付工具,才能完成电商平台的崛起。

这就像阿里巴巴刚刚出现的时候,因为银行不支持这种付款方式,所以马云就自己建设了支付宝,承担了买家付款的平台保障,才最终让电商有了闭环,完成了第一笔订单。

所以全新的AI付费电商产品架构也是产品经理构建的方式,如下是产品的构建框架,我用原型线框图绘制出来如下,是可以可能存在的方式。

最后,还有一部分商业爆发就是MCP的开发者论坛与产品设计同学可以做知识付费了,因为现在国内所拥有的支付体系开发者与产品经理需求也是巨大旺盛,我可以预测未来银联、招商银行甚至是四大银行、甚至是数字人民币都会推出MCP,这些支付MCP围绕着自家支付进行渠道补全。

所以支付类的产品经理技能要求势必要更新,如果还没有做AI模型的产品经理,势必无法谈论MCP了。

以上就是我的分享。