温氏是我国规模最大的种猪育种和肉猪生产企业,由于历年的生猪出栏量基本上是千万头级别的,大约占据全国生猪产能的3%以上。一直以来可以说是养猪界的“霸主”。

然而,自2018年年底以来第四轮猪周期的开启以及非洲猪瘟肆虐,怂恿生猪缺口超出历史以往水平,导致猪价持续攀高。在这里,北方养猪的巨头牧原股份,反而抓住了一个契机,在这短短一年时间内盈利能力便远远超越温氏。

这不,就在今年上半年,牧原股份居然靠卖猪利润大赚了107.8亿元,而温氏股份卖猪加上卖鸡及其他业务也就41.53亿元。

过去,针对养猪大户的讨论,雄踞南方的温氏与北方的牧原至此至今是一个津津有味的话题。然而现在时过境迁,再一次比较之下,温氏和牧原孰强孰弱?

下面不妨分别从业务构成、经营模式以及养猪战略方面对他们进行细细捋一捋。

01业务构成:追求多元和专注单一

既然大家都是养猪的,那么我们便先从业务说起。

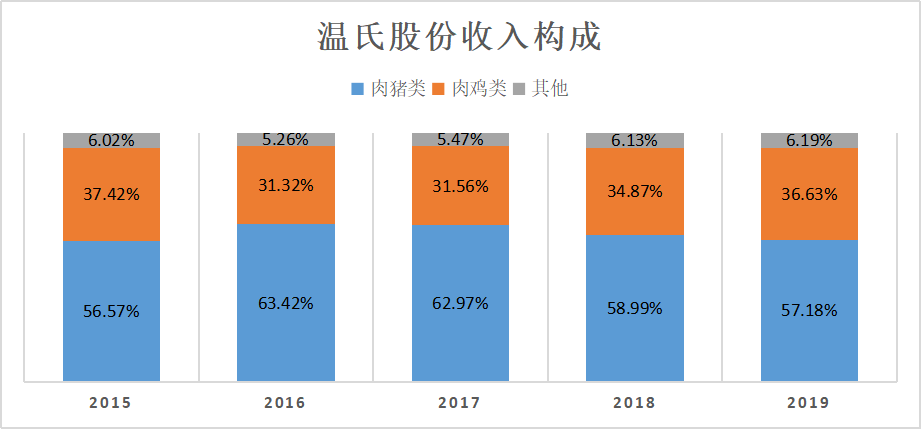

从他们的各自业务构成来看,温氏主要以生猪和肉鸡养殖双业务驱动为主,此外还涉及有其他业务,比如设备、肉制品加工产品、原奶及乳制品及兽药等。而牧原是完全以生猪业务为核心。因此,产品结构上,温氏追求多元化,牧原专注于单一发展。

在不受天灾干扰下,比如瘟疫、气候导致的灾害等,按照猪周期规律,生猪的存栏量、猪价是稳定在一定的范围内的,当掺杂了其他不确定因素的干扰,整个猪周期的波动就会出现异常扩大的情形。

对于牧原而言,那么这时候专注生猪业务的优势就可以很好的体现出来,它能够基本上享受到供给缺口带来的生猪量价齐升的红利,这也是为什么牧原在最近两年内,尽管收入体量不大但却可以在利润方面比肩甚至超过了温氏的原因。

甚至就在今年上半年,牧原养猪收入仅有210.3亿元,但净利润却有107.8亿元,毛利率居然能高达63.27%。温氏养猪、养鸡及其他业务收入高达359.7亿元,但净利润只有42.5亿元,毛利率为22.17%,不足牧原的一半。

然而,当进入到后猪周期或者瘟疫得到控制的时候,惨烈程度也是牧原难以想象的。由于牧原的业务结构的单一,因此在抗风险方面则不如温氏。假设在后猪周期或者非洲猪瘟被控制住的这个阶段,猪价的下跌和供给缺口的消失,将很容易使得业绩惨遭大幅下滑。

温氏业务多元化发展在猪周期开启甚至非洲猪瘟带来的供给缺口,虽然业绩不会表现得像牧原那样如此强劲,但胜在能够比较好去对抗后猪周期猪价下跌带来的业绩下滑风险。因为,温氏还有养鸡业务和其他业务,这些都可以弥补后猪周期引起生猪毛利率大幅下降的缺陷,这一点也可以在第三轮猪周期得以论证。

例如,2014年第三轮猪周期开启的时候,牧原的收入和利润的增速非常喜人,而温氏表现比较稳健增长。到了2017、2018年的第三轮猪周期即将走完的时候,牧原的收入增长滞缓,而净利润表现大幅下挫,当时生猪毛利率在2018年跌至9.83%。在这时,温氏则表现出更好的抗性,虽然肉猪毛利率跌至12.32%,但肉鸡毛利率反而上升至23.28%,综合毛利率为16.71%,一定程度上平摊了第三轮后猪周期的风险。

当然也存在一些极端情况的时候,就是在今年的上半年,受新冠肺炎和非洲猪瘟双疫情影响及宏观经济下行造成的消费低迷,养鸡行业反而提前出现供过于求局面,鸡价急剧下滑,于是温氏不得不通过非常低的价格贱卖出去,导致上半年肉鸡的毛利率瞬间降到-10.99%,成为拖低业绩的累赘。

毕竟,按照以往规律,第四轮猪周期上行期间,鸡肉本应作为猪肉高价运行下的替代品,量价也会跟随上升,但是反而提前于生猪出现产能过剩了。这是需要值得研究的。

02经营模式:“公司+农户”VS“自育肥”

在经营模式上,温氏是以“公司+农户”为核心的生猪养殖模式。简单来说,就是温氏负责养种猪养殖,种猪生产出来的仔猪会有条件地下放给合作的农户,让他们自建猪舍来养殖,到时候统一收购回来销售出去。而牧原则采用养猪产业链一体化的大规模养殖模式,即“自育肥”,自建饲料厂、猪舍去养殖种猪及商品猪,并销售出去。

“公司+农户”与“自育肥”区别仅在于育肥环节是以订单合同外包出去还是由公司自己(建育肥场)完成。

温氏这种模式优势之处在于可以很好去节约土地租金成本和建造猪舍、鸡舍及其他养殖场地需要的成本。牧原则可以通过产业链的整合减少流转过程发生的不必要人力、物力。双方都在控制成本方面均有着不同的做法。

不过,牧原养猪产业链一体化的大规模养殖模式在每一轮猪周期开启的时候,产能的提升比起温氏更容易使得单位养猪成本的降低,因此可以拥有更高的毛利率。但当进入后猪周期的时候,牧原便会失去这种优势,反而温氏的“公司+农户”为核心的生猪养殖模式,会让农户去承担一部分搁置成本。

03养猪战略:稳健与押注式扩张

养猪企业的盈利跟随猪周期波动较大。面对波动,不同的猪企会采取不同的战略。

因此,自2018年第四轮猪周期叠加非洲猪瘟的影响以来,在战略方面,温氏和牧原的决策是迥然不同的。其中,温氏股份养猪战略表现较为稳健,2018下半年、2019年考虑到非洲猪瘟的风险,并没有因猪周期的到来而出现大规模增加能繁母猪的补栏和商品猪的养殖,而是为了防止非洲猪瘟的冲击适当降低了生猪的存栏量,整体上生猪产能反而有不少的下滑,但肉鸡产能此段时间又作为互补品有着不小的上升。

牧原在养猪战略决策方面表现较为激进。

虽然2018下半年、2019年非洲猪瘟多地爆发使得生猪存栏受到清理,但是基于非洲猪瘟和猪周期开启导致消费者对猪肉需求的激增,其并没有像温氏那样进行比较大的减产,反而维持一定的延续。尤其在今年的上半年,销售的生猪已经接近700万头了,有着赶超往年的迹象。而且,正是由于战略的激进,第四轮猪周期和非洲猪瘟带来猪肉的量价齐升,牧原可谓吃尽了这次的红利,使得今年上半年的净利润直追温氏去年一整年的净利润。

战略决策表现较为激进也有潜在弊端的。在进入后猪周期的时候,牧原如果不把战略从激进转为防御,不提前对生猪养殖进行控制,这种针对周期押注式的扩张并不是依靠产业链一体化优势就能够留下足够安全垫的,反而到了最后,可能“成也萧何,败也萧何”。接下来要面对的就是生猪量价齐跌的风险。届时,生猪存栏量的大幅下滑是必然的,业绩大幅下挫也成必然。

总的来看,牧原专注于生猪业务,依靠“自育肥”一体化养殖模式可以极致享受到每一轮猪周期开启带来的超级红利,而温氏追求生猪、养鸡及其他业务多元化齐头并进,依靠的是“公司+农户”养殖模式,由于分散性的问题,在猪周期开启的时候,也能在一定程度上受益,但不会表现得如同牧原那么出色。但是,进入后猪周期,温氏遭遇业绩下滑风险抗性表现会更强,而牧原这一点不如温氏,因为其业务结构太过单一,很难抵抗得了后猪周期的下滑风险。

因此,雄踞南北一方的温氏和牧原,在我看来,猪周期的前半场牧原是养猪界的霸主,后半场则是温氏。

(文章来源于:解析投资)