12月28日,沪深股指早盘整理为主,午后扩大涨幅。大市成交1万亿元,环比微增。新能源板块强势,家电、稀土、CRO、化肥农药、航运、光伏板块造好。煤炭板块调整,电力、燃气、地产板块再度疲软。

上证指数收盘报3630.11点,涨0.39%;深证成指报14837.87点,涨0.83%;创业板指报3328.56点,涨1.05%;沪深300报4955.96点,涨0.74%;科创50报1369.62点,涨1.03%;上证50报3303.4点,涨0.76%;万得全A报5886.85点,涨0.72%。

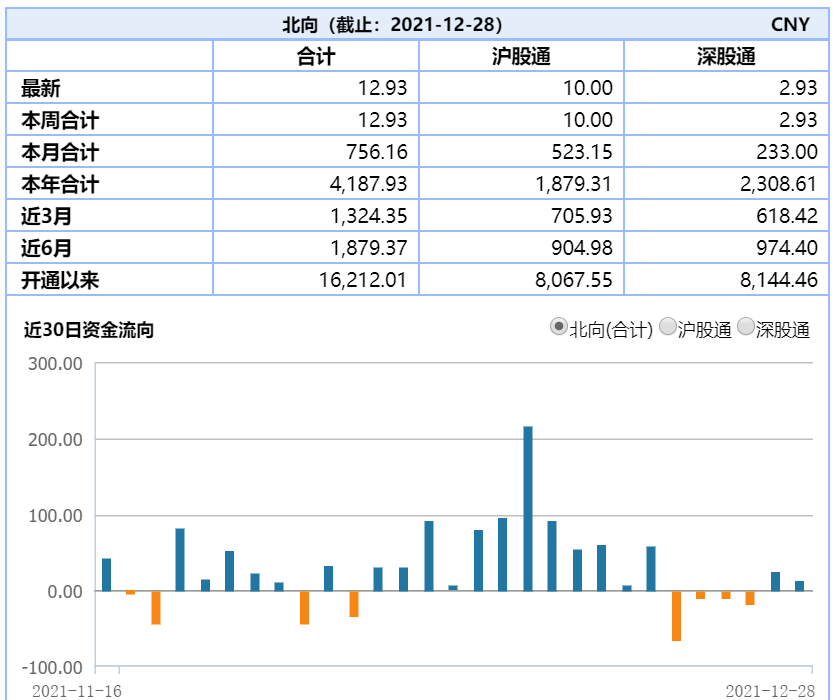

北向资金全天成交净买入12.9亿元,其中,沪股通合计成交额477.6亿元,成交净买入9.99亿元;深股通合计成交612.5亿元,成交净买入2.9亿元。

数据来源:wind

上证50和沪深300的股指期货最近较强,升水率为正,目前来看后续大盘震荡向上的概率要更大一些。

图片数据来源:wind

消息面上,近期,中国人民银行行长易纲指出,三个“稳”增强金融服务实体经济能力。

国内看,我国经济韧性强,长期向好的基本面不会改变,但在需求收缩、供给冲击、预期转弱的三重影响下,短期面临下行压力,必须稳定宏观经济大盘。国际上,世纪疫情冲击下,外部环境更趋复杂严峻和不确定,维护内外部均衡的难度进一步增大,这也要求以稳定的经济环境和政策环境来应对各种外部不确定性。

今年以来,人民银行坚持以我为主、稳字当头,货币政策的前瞻性、有效性、精准性进一步提升,金融对实体经济支持力度进一步加大。主要体现为三个“稳”:一是货币信贷总量稳定增长。二是金融结构稳步优化。三是综合融资成本稳中有降。

近期,央行四季度例会继续强调“稳字当头”,并且增加“发挥好货币政策…更加主动有为,加大对实体经济的支持力度”“稳定宏观经济大盘”“降低企业综合融资成本”等表述。整体来讲态度非常积极,政策转向较为明确的。后续就是需要耐心等待各地政策的陆续落地,地产产业链的企业资金和需求迎来好转。

投资角度,政策层面的转向比较确定,对权益资产构成利好。从中央经济工作会议精神来说,基本面改善的地产产业链如建材ETF(159745)、家电ETF(159996)和受益于整体行情的证券ETF(512880) 相对确定性较强。

今日新能源车ETF(159806)反弹,上涨2.92%,光伏50ETF(159864)上涨2.16%。原料供应紧张程度缓解,预计电解液、正极材料等原材料价格有望回落,产业链的景气支持点从价格转向”量”。新能源景气度 仍然处于几十个行业中较高的位置。

数据来源:天风证券

前期新能源板块回调主要由于美国1.75万亿美元的《重建美好未来法案》受挫和上游价格出现拐点。拜登基建受阻约束22年中国新能源车出海预期,而近期媒体报道小鹏汽车决定削减宁德时代的供货份额等导致市场情绪负反馈。

光伏需求方面,东吴证券指出需求不必悲观,国内产业链降价带动地面电站加速起量,整县推进+电价上涨刺激分布式光伏爆发式增长,东吴证券预计22年需求达80GW左右,同增60%+,长期看2030碳达峰2060碳中和,开启黄金十年成长。海外方面,欧盟21年同比增速或达34%,规划2030年碳减排55%、2050年碳中和,未来十年持续高增;还有印度、澳大利亚等新兴市场全面开花。

新能源车板块行情历来就是波动向上的,当前产业所反馈的一季度排产及全年供销预期都保持在非常景气的状态。当前板块调整的核心原因,更多是年末市场风格再平衡影响。从投资角度看,本轮回调的幅度已经达到和2020年3月、2021年2月同一水平,且板块目前处于过去两年估值PE的较低位置,近两年估值20%分位数,近五年68%分位数,可以在左侧持续关注新能源车(159806)和光伏50ETF(159864)的投资机会。

数据来源:wind

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF/分级基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。