钙制剂作为一个充分竞争的市场,在零售药店的发展是否已经进入品类生命周期的成熟阶段?企业和品牌面临红海混战的市场,是否存在细分的市场机会?中康CMH带您洞悉成熟市场里的商机,发现钙制剂驱动增长的黑马。

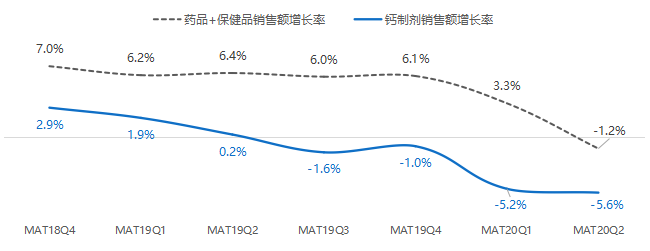

中康CMH零售药店监测数据显示,钙制剂MAT同比增长率长期慢于药品+保健品总体增长率。2020年受到疫情影响,连续2个季度滚动MAT同比呈现较大幅度负增长。

▲药品+保健品与钙制剂品类滚动MAT同比增长率趋势

数据说明:MAT指滚动年度总计,MAT20Q2即2019Q3-2020Q2滚动年度总计

从增长驱动力角度来看,全国钙制剂品类MAT20Q2销售额同比下滑5.5%,其中销量下滑9.5%,单包价格由64.4元/包上升至67.2元/包,涨幅4.4%——钙制剂在零售药店已然处于存量用户竞争,价格驱动增长的阶段。

▲钙制剂品类总体额、量、价趋势

纵观细分市场,在品类总体增长缓慢的情况下, “钙维生素D维生素K ”品种(下文简称钙-VDK)以黑马的角色杀入头部品种榜单,并保持高速增长态势,是钙制剂品类的优秀潜力品种。

▲钙制剂品类-全国TOP10品种竞争格局

数据说明:横坐标-品种占钙制剂销售额份额(MAT20Q2);纵坐标-销售额增长率(MAT20Q2vs.MAT19Q2); 气泡大小-品种销售额(MAT20Q2)

在MAT20Q2中,钙-VDK品种量价齐升驱动其销售额同比MAT19Q2增长74.6%,市场份额提升2.8%,在TOP10品种中增长一枝独秀。对比钙制剂总体靠平均价格驱动增长, 钙-VDK品种以销量为主要驱动力,说明该品种主要通过旺盛的市场需求推动增长,是品类的增量市场。

▲ 钙制剂TOP10品牌销售表现

▲钙-VDK品种与钙制剂品类额、量、价增长率对比

从月度环比增长来看,钙-VDK品种的环比增长率在多数月份高于钙制剂品类总体环比增长。在2020年上半年,除2月份钙-VDK品种下滑大于钙制剂总体外,其余月份表现均优于钙制剂总体表现。

▲钙-VDK品种与钙制剂品类销售额环比增长率趋势对比

从渗透率维度来看,钙制剂总体渗透率在MAT20Q2受疫情影响下滑较大,但“钙-VDK”品种渗透率正不断提升,在MAT20Q2期内仍提升2.3%, 说明钙-VDK品种所触达的消费人群正快速扩张,该品种主要通过触达更多的消费者来实现销量快速增长,进而实现该品种的市场增长。

▲钙-VDK品种与钙制剂品类渗透率趋势对比

数据说明:钙制剂渗透率=购买钙制剂产品的会员人数/全品类会员人数; 钙-VDK渗透率=购买“钙-VDK”产品的会员人数/购买钙制剂的会员人数

相对于钙制剂总体而言, 钙-VDK产品具有显著的品单价优势 ,其品单价为117.5元/盒,比钙制剂品类总体(56.8元/盒)高出1倍以上。同时,钙-VDK产品凭借高品单价,成功带动钙-VDK产品的客单价和人均消费金额, 能为零售终端带来更高的客单价和人均消费水平。

▲钙-VDK品种与钙制剂品类消费者行为表现对比

数据说明:钙制剂会员人数约300万人,钙-VDK会员人数约24万人

目前已有众多的厂家涌入这个细分领域,在2018Q3-2020Q2期间,钙-VDK厂家数量从6家增加至16家,钙-VDK单品数量从18个增加至46个。期间,厂家和单品数量的增长主要来自MAT20Q2期间,说明钙-VDK品种因其亮眼的市场表现获得企业的青睐,期望通过抢夺新的市场增量来推动企业发展。

▲钙-VDK品种厂家数量及单品数量趋势

●钙-VDK作为钙制剂品类的重要增量市场,其市场主要分布在哪些区域呢?

●品类的品牌竞争格局、集中度如何?哪个品牌引领增长?

●作为钙-VDK的品牌,我要如何快速抢占市场,跻身头部品牌并稳固竞争地位?