继5月初成功募资逾8亿港元加快高端市场布局后,全球新材料龙头---天工国际(00826.HK)近日再度传来重大捷报。

深耕40年,登顶世界工模具钢首位

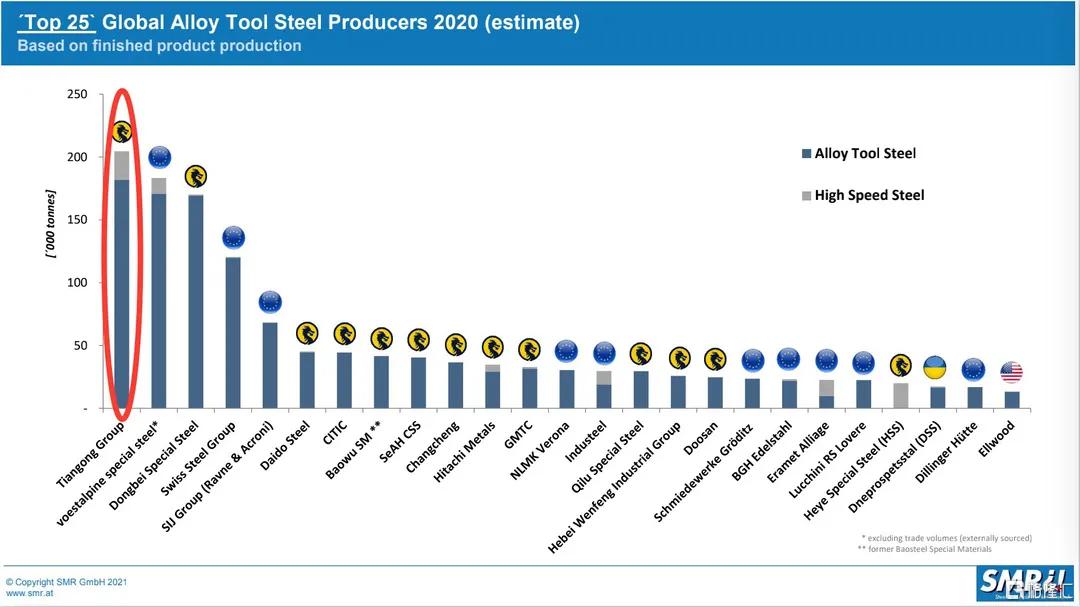

据世界权威的SMR钢铁与金属产品市场研究中心发布的世界工模具钢排名统计显示,天工国际2020年的工模具钢产量成功超越世界知名巨头奥地利奥钢联集团,跃居世界第一,成为全球最大的工模具钢生产商。

(来源:公司官微)

工模具钢是模具钢和高速钢的统称,其中模具钢被誉为“工业之母”,机械、电子、汽车等行业60-80%的零部件需要依靠模具加工成型,而高速钢亦有“工业牙齿”之称,国内接近一半的金属切削刀具采用高速钢,其中高速钢刀具约占国内刀具总量的75%。

天工国际长期深耕于工模具钢领域,创立至今已有40年,已实现了由早期的作坊式技术修配厂向国际化集团的跨越。1997年起公司高速钢产量就已达中国第一,2004年后又连续位列世界第一。2016年起工模具钢综合实力跻身世界四强,且排名逐年上升,2018年提升至第二位,2019年公司建成中国首条粉末冶金工模具钢生产线,并于年底顺利投产,打破了国际垄断。

(来源:开源证券)

目前公司的工模具钢的年产能已达25万吨,其中高速工具钢产品年产量已连续17年位居世界第一位、连续25年位居中国第一,是当之无愧的全球工模具钢龙头。此外,公司在切削工具以及钛合金市场也处于龙头地位,是多个细分领域的“隐形冠军”。

总结过往,公司之所以能登顶世界工模具钢宝座,两大核心竞争优势尤为关键:一是优异的成本管控能力,主要体现在废料回收、产业链纵向一体化以及内部精细化管理等方面;二是领先的工艺水平,产品质量的稳定性和一致性较高,这需要长期的时间沉淀与严苛的管理保障。

五年七倍,盈利驱动

1.五年七倍,连年分红

过往五年(2016-2020年),天工国际已为投资者创造了超过(不考虑分红)七倍的投资回报。此外,公司对股东也较为慷慨,自2017年7月上市以来,每年都有分红给股东,且分红率呈现出总体上升的态势。据同花顺iFinD统计,近三年的年分红率至少在30%以上。

(来源:同花顺iFinD)

在这五年间,公司的总市值复合年均增速约46%,营收复合年均增速约12%,归母净利润复合年均增速约48%,意味着投资人过往主要赚盈利增长的钱。

(数据来源:GOOGLE财经)

2.受益产品结构优化及降本增效,毛利率持续提升

得益于产品结构不断优化,加之降本增效的经营管理策略,公司自2016年以来,毛利率持续上升,从单个分部来看,其中工模具钢最高,2020年已超过28%。

(各分部业务毛利率;来源:开源证券)

未来业绩增长逻辑

1.粉末冶金项目:逐步进入放量阶段,成盈利新增长极

目前,具备显著高利润率的粉末冶金项目已开始贡献利润,并正进入逐渐放量阶段。今年2月,公司的粉末冶金项目正式打入欧洲市场。同时,二期3000吨项目也已于年内启动。

由于代表世界最先进工艺的粉末冶金产品性能更优异,其售价和毛利率都远高于传统工模具钢产品。目前,公司传统高速钢的平均售价约为3万元/吨,毛利率为25-30%。而根据公司项目可研分析报告显示,粉末冶金高速钢平均售价预计可达15万元/吨以上,约为传统高速钢的5倍,毛利率预计可突破50%,约为传统高速钢的2倍,净利率预计可突破40%。

与此同时,伴随下游制造业升级步伐加快,对于工模具钢的需求持续向高端转移。其中,高性能高速钢及粉末冶金高速钢应用持续提升,目前发达国家应用比例分别达30%以上、20%左右,而我国高性能高速钢的应用比例只有10%左右,粉末冶金高速钢则更低,目前全球粉末冶金高速钢已占高速钢年产量的10%以上。

而从供给来看,全球主要由发达国家的7家生产粉末冶金高速钢,总产能约2.4万吨,目前国内能生产粉末冶金高速钢的企业仅有天工国际、河冶科技等,其中天工国际在国内粉末冶金高速钢市场的占有率达80%以上,处于绝对领导者地位。公司预计粉末冶金二期将在明年下半年投产,届时总产能将达5000吨。

因此,未来随下游需求增长及公司产线投产,有望大幅提升公司的盈利水平。

2.传统产品:国产替代提速+产品结构升级

传统工模具钢方面,未来重在国产替代提速及产品结构升级双线驱动下,扩大市场份额,并实现盈利增长。

2020年受疫情影响,海外工模具钢复产缓慢,国产替代提速。目前公司新建产能包括5万吨炼钢项目和配套的7000吨锻造产线,待项目顺利达产后,工模具钢产品预计增加4万吨,规划的7000吨快锻产线将大大提高锻造力度,丰富大规格产品类别。

据最新市场消息,5万吨工模具钢扩能项目现处于有序开展中,7月底将完成厂房基础建设,届时将具备设备进场条件,项目整体按进度稳步推进。

(来源:网络公开资料)

此外,公司多年来致力于提高高合金钢销售比例,不断升级工模具钢产品结构,为占据高端市场夯实基础。

切削工具方面,未来盈利增长点在于产销规模稳步上升。公司2020年9月在泰国建成投产首个高度自动化切削工具生产基地,用于满足北美及东南亚市场需求,年产能4800万件,并可根据需求扩充到1亿件,未来总产能有望突破4亿件,该工厂已于今年一季度开始试产。此外,由于泰国工厂可享受美国25%的关税减免,加之产品朝高端化和精专化方向升级,未来利润率水平也将有进一步提升。

钛合金方面,未来空间主要来自于产品结构升级,推动盈利水平提升。近五年来,公司该分部的毛利率一直在20%以下,处于业内较低水平,目前公司已开始转型生产毛利率远高于坯料的管、板、棒、丝等终端成品,并增加该产品在医疗行业等高端领域的应用发展,预计在两年内完成转型。

结语

工模具钢作为天工国际的核心产品,属于“长坡厚雪”赛道,且格局高度集中,因此龙头拥有强议价以及成本转嫁能力,且客户粘性强。目前公司产能已跃升至全球首位,核心产品地位进一步巩固,粉末冶金项目进入持续放量阶段,有利于进一步抢占全球高端市场,提升未来盈利水平。此外,在“碳达峰”和“碳中和”背景下,钢铁业生产结构正在发生调整,以压减粗钢产量为核心的去产能化,将重塑钢铁行业格局。

另外,天工国际旗下工模具钢板块在去年底成功引入13家战投,均为大型国资背景,这为未来国产替代以及A股分拆上市实现重估,增强了有力背书。

今年以来,公司股价随大市震荡调整后,目前估值(PE-TTM)已不到15x,而日本、香港、美国的特钢公司的估值多处于15-25x的水平,且日本、欧美等市场已经迈过了快速发展阶段,而我国中高端特钢还处于成长期,应当享有一定的估值溢价。

综上述,天工国际未来业绩增长确定性高,且存在戴维斯双击的可能。而今年初,内地资金大举“南下”,公司也持续受到青睐,港股通仓位不断上升(如下图),吸引力可见一斑,而接下来即将揭幕的中报很可能会是推进市场情绪升温的又一大催化剂。