2022年7月1日金石资源(603505)发布公告称中信证券自营、诚盛投资、敦和资管、合众易晟、华商基金、民森投资、创富兆业、红筹投资、深圳杉树资产、泰达宏利基金、鑫巢资本、翼虎投资、银叶投资、映邦实业、源乐晟于2022年6月29日调研我司。

具体内容如下:

问:目前萤石进出口的格局,近期以来的新情况?

答:从5月份的数据看,氟化钙含量≥97%的酸级萤石精粉进口是急剧减少的,而出口有所增加,特别是向欧美的出口增加了,这表明目前全球萤石市场供应开始有所变化,欧洲及美国的酸级萤石需求开始转向中国市场,部分原因可能是此前说的墨西哥和加拿大的矿山停产,导致他们的客户转向国内来询价和交易。而<97%的产品主要从蒙古进口,这里面可能既有高品位块矿又有原矿,目前没有进一步的数据可以分出原矿和萤石产品的比例。公司的情况主要还是此前披露的3单出口日本、韩国的酸级精粉和块矿,总量大约是26,000多吨。接下去,我们也会进一步关注欧美市场,拓宽海外客户渠道。关于进出口的数据,大家可以关注海关的进出口明细和数据更新。

问:公司单一矿山酸级萤石精粉的成本近几年都在增加,主要原因是什么?

答:近几年公司单一矿山产品无论是酸级萤石精粉还是高品位块矿的成本都有所增加,主要原因有:一是近年来,公司在各主要子公司采用了充填采矿的方法,加大了充填投入,所以原矿的开采成本有所增加。但是充填方法的使用,在短期看似乎是增加了成本,但长期来说,这一方法既有利于解决矿山采空区安全隐患问题,也能有效处置固体废弃物避免对环境的损害,同时可以提高矿山回采率、增加可采资源的储量;二是确实这几年原材料油酸、钢材、水泥等也涨价比较多,导致单位成本增加。另外,人工、物流费用也上升较多。

问:公司年报中说要降成本,主要有什么措施?

答:确实,如我们在年报中所说,成本上升,也有我们自己成本没有管控好的原因,“降本增效”未达预期。降成本的主要措施,一是要靠技术赋能,比如进一步提高矿山回采率、选矿回收率等,依靠内部挖潜;另外,我们成立了成本管控小组,进一步提高精细化管理水平,加大奖惩力度等。但目前看,依然面临原材料以及电力、火工用品等涨价的局面,降成本的压力依然存在。

问:这几年块矿产量增加比较快,主要是什么原因?

答:主要是近年新收购或投产的矿山,如翔振矿业、庄村矿业、兰溪金昌等矿山的产品结构中,高品位块矿占有较大比重。特别是2021年报告期内,高品位块矿产量增加了30%多,主要就是兰溪金昌投产后的产能释放。大家可以看到,目前我们高品位块矿毛利率比较高,有近70%的毛利率。

问:包钢金石80万吨萤石精粉未来的市场安排?氢氟酸达产后的效益测算?

答:包钢金石选矿和氟化工项目的模式是“选化一体化”,因此包钢金石今年以及明年上半年产出的产品会考虑对外销售,等明年下半年氟化工公司投产后,按照之前合资协议的安排,选矿公司的产品将主要用于自身的氟化工项目,作为生产氢氟酸和氟化铝的原材料。成本效益方面,公司在做可研时是做了测算的,但目前由于产品尚未投产,不方面具体公布。主要的优势在于成本优势和规模优势,特别是来源于伴生矿的萤石,低于市场常规产品成本的低品位萤石粉等带来的成本优势。

问:为何公司可以用低品位的萤石粉制氢氟酸?

答:这主要是公司长期以来做的技术储备。“选化一体化”模式的实现,主要依靠两项核心技术,一是从与铁和稀土伴生的萤石选出来,二是利用伴生矿生产的较低品位的萤石精粉做出基本同质的氢氟酸产品。这主要得益于公司的技术储备和研发。

问:包钢合作公司的股权比例情况,是我们并表吗?

答:与包钢股份等的合作,各方成立了两家公司。从事选矿的包钢金石选矿公司是包钢占51%,金石占43%,由包钢并表;从事氟化工的金鄂博氟化工公司是金石占51%,包钢占43%,由金石并表。两家公司一体化运作,由金石负责,收益平衡。

问:目前萤石市场价格的定价机制?

答:市场定价。公司一般每月与下游客户签订当月订单,价格随行就市。

问:公司产品是交纳资源税吗,比例如何?

答:目前资源税是从价计征,按照应税产品的销售额计征,不同地区有所不同,目前我们适用的主要是3.5%和6%。

问:公司有没有计划进行新一轮的股权激励计划?

答:公司此前进行了回购,回购的用途将用于股权激励或员工持股计划。但目前新一期股权激励计划还没有明确的方案和时间。

金石资源主营业务:专注于萤石矿的投资和开发,以及萤石产品的生产和销售

金石资源2022一季报显示,公司主营收入1.47亿元,同比下降12.76%;归母净利润3258.28万元,同比下降23.0%;扣非净利润3215.39万元,同比下降24.83%;负债率40.92%,投资收益-35.73万元,财务费用521.54万元,毛利率49.38%。

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为22.1。

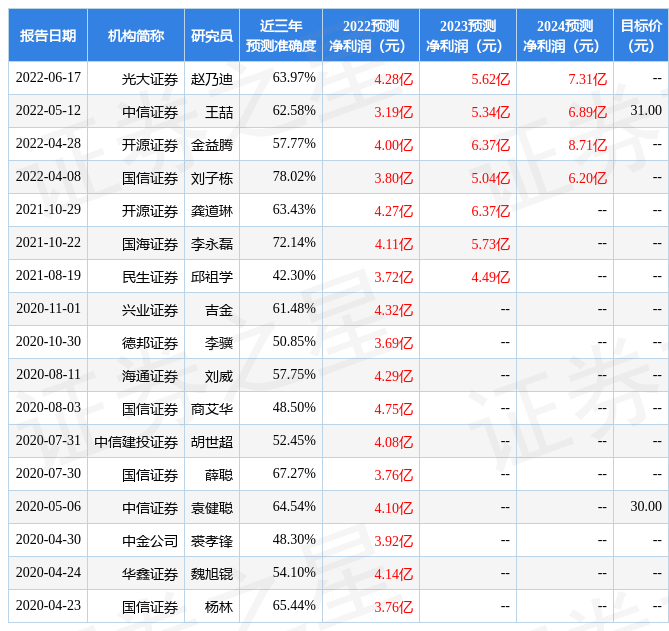

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.83亿,融资余额增加;融券净流入7.69万,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,金石资源(603505)行业内竞争力的护城河良好,盈利能力优秀,未来营收成长性良好。财务健康。该股好公司指标4星,好价格指标2.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)