来源:财联社

财联社7月29日讯(编辑 杨斌)发债企业江西建工集团29日召开投资人线上交流会,财联社从与会人士处了解到,该公司两只存续债券将在两个月内到期,规模合计11亿元,公司将在近期新发行债券。

中诚信评级报告指出,该公司近年收入和利润承压,应收账款的回款进度值得关注。公司在交流会上称,早已缩减了对民营房企项目的承揽,部分出险房企的项目存量占比影响较小。公司此前披露的财务报告显示,江西建工集团资产负债率达88%。

财联社查询了解到,江西建工集团为江西省重要的建筑施工企业,在省内施工领域的品牌知名度和市场地位较高。

江西省建工集团7月26日已发布2024年度第一期超短期融资券兑付安排公告,“24赣建工SCP001”将于2024年8月19日兑付本息,本息金额合计6.08亿元。“24赣建工SCP001”发行于今年2月21日,期限180天,发行利率2.80%。

除“24赣建工SCP001”外,江西建工集团另有一只存续债券“21赣建工PPN001”也即将于今年9月16日到期,债券余额5亿,发行利率5.99%。

财联社从上述江西建工集团投资人交流会与会人士处了解到,集团将发行2024年的中期票据。

中诚信国际在2023年11月对江西建工集团的评级为AA+,评级报告肯定了该公司在江西省内施工领域竞争优势明显,并不断拓展省外和非房建类业务,业主结构持续优化。作为江西省国资委直接管理的重要建筑施工企业,公司可获得政府及股东大力的资源支持和政策倾斜。不过,由于市场竞争激烈及宏观经济等因素,房建业务新签下滑使得江西建工集团收入和利润承压,近年来盈利能力有所弱化。2023年江西建工集团实现营业收入350.70亿元,同比下滑18.70%。2024年一季度集团由盈转亏,亏损838.86万元。

房建业务订单依然贡献了江西建工集团超过70%的新签订单。根据上述交流会信息,集团未来拟承接更多专项债的优质项目,如水利等基建项目,并向装配式建筑、绿色建筑等方向升级转型。此外,公司早已缩减了对民营房企项目的承揽,部分出险房企的项目存量占比影响较小。根据中诚信国际评级报告的数据,在2023年上半年的180.87亿房建订单中,其房地产项目只有41.22亿元。

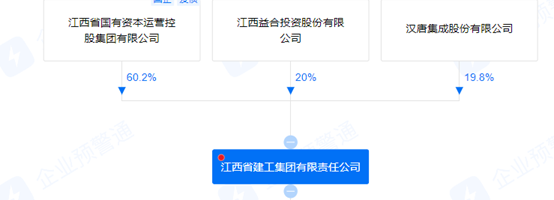

值得注意的是,江西省建工集团是一家混合所有制企业。在2011年改制后,由江西国资委控股的江西省国有资本运营控股集团有限公司(简称“江西国资运营”)持股60%、由管理层持股的江西益合投资股份有限公司和台资企业汉唐集成控股有限公司(简称“汉唐集成”)分别持股20%。

图:江西建工集团股权结构

(资料来源:企业预警通,财联社整理)

线上交流会信息显示,管理层持股和汉唐集成未来将逐步退出江西建工集团的股份,拟由省政府增资或省内其他国资集团整合入股。省政府完全持股后,可获得更大的资源支持与政策倾斜。

此外,评级观点表示江西建工集团的财务杠杆较同行业偏高,权益质量一般。资产中长账龄应收款项占比较高,且已完工未结算项目持续增长,工程结算进度、账款回收及坏账计提情况有待关注。另外,集团未决诉讼较多,因诉讼被冻结的货币资金规模较大,存在或有风险。

截至2023年末,江西建工集团总资产744.95亿元,其中应收账款139.66亿元,作为非流动资产的长期应收款还有116.80亿元。总负债657.14亿元,资产负债率88.21%,其中流动负债610.32亿元,主要是应付账款和其他应付款。集团账上资金70.94亿元,现金比率和现金到期债务比均为0.12。

评级观点指出,2021年以来,集团短期债务规模保持相对稳定,非受限货币资金可对短期债务形成一定覆盖,但部分明股实债资金将于2024年面临退出选择权,若多数选择退出将会带来一定资金压力,集团整体偿债能力有待提升。

据线上交流会信息,江西建工集团截至今年一季度末的有息负债规模在120亿元左右,其中一年内到期的约80亿元。对于负债问题,集团一方面寻求将债务期限拉长,另一方面在管理层持股和汉唐集成股份退出的过程中,通过省政府增资或省内其他国资集团整合入股来降低负债率。

此前,江西建工集团前五大应收账款欠款方中不乏九江市中基实业有限公司等失信企业。该公司相关负责人在线上交流会上表示,多数政府项目的回款有保障,集团正加大催收力度,并加快项目结算。