在城市经济庞大复杂的运行体系中,居民出行是城市中最常见也是至关重要的日常活动,随着绿色经济、共享经济的出现,交通方式的迭代更新不仅反映了出行市场的变化,更是城市经济转型的缩影。

从传统的公交车、地铁、私家车等交通方式,到现阶段共享自行车、顺风车和网约车等出行方式的出现,交通出行方式不断革新,为城市居民提供了更多的选择。

面对城市经济的快速发展,居民出行呈现哪些新特点,多元交通出行方式是否帮助居民实现了更便捷的出行?为此,《每日经济新闻》联合“共享经济蓝皮书”编委会开展了“2024城市交通出行问卷调查”(以下简称调查问卷)。调查结果显示,城市居民对出行方式的需求呈现多样化趋势,共享单车、网约车等新出行方式受到越来越多的青睐,同时居民对增设停车场/停车位、建设步行和自行车道、完善智能化交通管理系统等的诉求也有所增加。

地铁成首选交通方式

随着城市经济繁荣发展和科技水平不断提升,城市交通网络不断完善,出现了共享出行、智慧交通等低碳、便捷的出行方式,城市居民的交通选择也发生了新变化。

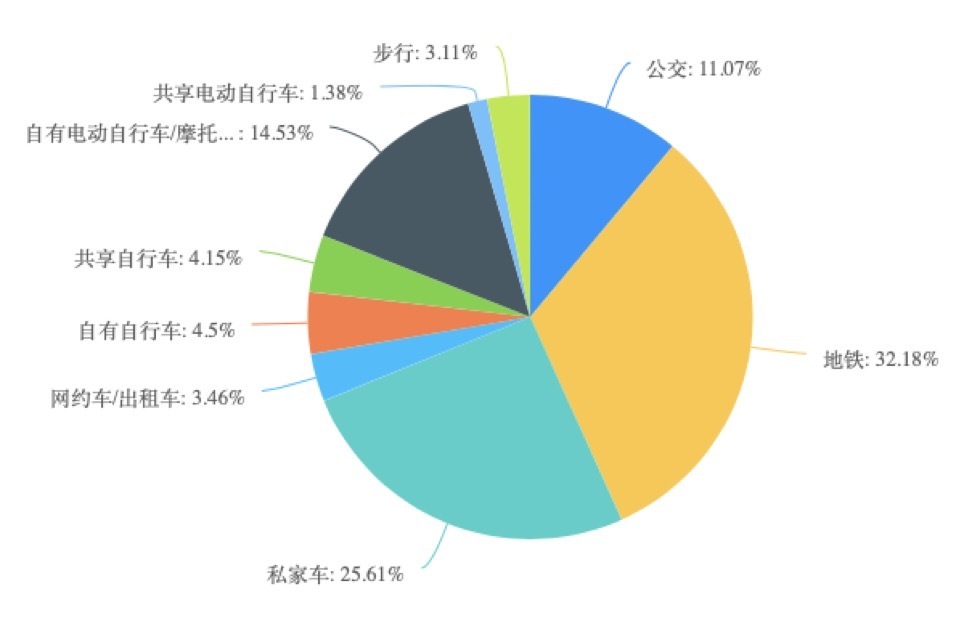

城市居民日常出行选择

调查结果显示,在城市居民日常出行中,32.18%的参与者选择地铁出行;其次是私家车、公交、自有电动自行车/摩托车,占比分别为25.61%、11.07%、14.53%;网约车/出租车、自有自行车、共享自行车和共享电动自行车的选择比例相对较低,分别为3.46%、4.50%、4.13%和1.38%;另有3.11%的参与者选择步行。

而上年度调查问卷结果显示,在所有出行方式中,参与者选择最多的是私家车出行,其次为地铁出行。随着城市地铁交通系统建设的不断完善,地铁出行已经取代私家车出行成为城市居民出行首选。

值得关注的是,出行方式的选择较明显受到城市等级影响。以北京、深圳、成都、武汉等一线与新一线城市为例,43.8%的参与者选择地铁出行,其次为私家车、公交;二线城市中,35.1%的参与者选择私家车出行,其次是地铁以及自有电动自行车/摩托车;三线城市中,34.6%的参与者选择私家车出行,其次为自有电动自行车/摩托车和公交;而在四线城市以及五线城市中,自有电动自行车/摩托车成为参与者主要的交通出行方式。

增设停车场/停车位需求强烈

调查问卷结果显示,虽然城市居民交通出行呈现更多元、更便捷的特点,但在城市交通规划的改进方面,参与者对交通线路的规划设计、交通系统的管理设计、电动自行车停车点、公交站点设计等问题提出意见。这在一定程度上也表明仍需在道路优化设计、系统建设和交通资源管理上进一步优化城市交通出行。

据悉,目前智慧停车的“智慧”体现在“智能找车位+自动缴停车费”的功能上,服务于车主的日常停车、错时停车、车位租赁、汽车后市场服务、反向寻车、停车位导航等需求。2024年,中国智慧停车市场规模已达到200亿元,未来几年有望保持年均20%以上的增长。

城市居民希望所在地区优先改善的交通诉求

对于一线与新一线城市居民来说,增设停车场/停车位以及智能化交通管理系统,成为参与者对交通规划改进的首要诉求,占比均为62.7%;对于二线城市参与者来说,增设停车场/停车位是首要诉求,其次是公共交通线路优化;三线城市参与者诉求集中在对公共交通线路优化以及增设停车场/停车位,占比均为69.2%;公共交通线路优化以及增设停车场/停车位也同样是四五线城市参与者的主要诉求。

从样本结果看,大多数人对当前城市交通状况的评价,偏向于拥堵程度较高。在对当前城市交通状况的评价中,45.67%的参与者认为比较拥堵,25.61%的参与者认为非常拥堵,仅有1.04%的参与者认为非常畅通。综合来看,一线与新一线城市参与者中,有52.1%的参与者认为城市交通状况比较拥堵,有29.6%的参与者认为非常拥堵,没有参与者选择非常畅通;二线城市有40.4%的参与者认为比较拥堵;三线城市有38.5%的参与者认为一般;四线城市有41.2%的参与者认为比较拥堵。不同城市参与者的选择多数集中在比较拥堵以及一般,极少数认为非常畅通。

结果显示,39.5%的参与者工作日花费在出行上的单程时间在30分钟以内,44.6%的参与者在31分钟60分钟之间,13.5%的参与者在61分钟120分钟之间,仅有2.4%的参与者超过120分钟。

数据显示,2023年通勤时耗最长的前五名城市分别为北京、上海、南京、天津、大连,北京平均通勤时耗44.5分钟。2023年通勤距离最远城市前五名分别为北京、重庆、上海、成都、长春,北京平均通勤距离12.5km。其中,北京依旧成为最拥堵城市,上海的拥堵系数和通勤时间增长明显。

共享电动车等新出行方式受青睐

调查结果显示,当前居民城市交通出行整体满意度有待提升。面对交通出行现状,多数参与者最希望其所在城市优先扩大的出行方式是地铁,占比为47.1%;其次是公交,占比为17.6%;共享电动自行车选择比例也较高,为13.8%。

城市居民最希望其所在城市优先扩大的出行方式

对于一线与新一线城市和二线城市参与者而言,分别有49.1%和68.4%的参与者希望优先扩大地铁解决目前交通出行存在问题;其次,公交、共享电动自行车也被多数参与者认为是可以优先扩大的出行方式。三线城市各有26.9%的参与者认为地铁和公交是最希望优先扩大的交通出行方式,其次是共享电动自行车。

其中,65.74%的参与者认为新出行方式的主要优势是便利,65.4%的参与者认为省时间同样是新出行方式的重要优势。

城市居民认为新出行的主要优势

针对新出行的优势,49.5%的参与者选择费用低;36.3%和47.4%的参与者认为乘坐(使用)舒适和绿色环保也是主要优势;相对而言,健康、安全和其他因素的选择比例较低,分别为17.7%、24.9%和0.4%。

不难看出,在我国目前大力发展可再生能源,鼓励可持续发展的引导下,低碳、健康的新出行方式也成为居民出行选择时的考虑因素。78.2%的参与者认为应当鼓励增加新出行方式,11.8%的参与者表示不确定。可以看出,支持政府鼓励增加新出行方式的参与者占绝大多数。

调查问卷结果显示,在目前多元的居民交通出行选择中,除了地铁和公交外,网约车也被多数参与者认为是便捷的出行方式之一。

81.3%的参与者认为,网约车最大的社会价值是方便出行。其次,66.4%的参与者认为网约车能够扩大就业,40.5%的参与者认为网约车能够节约私家车购买成本;分别有27.4%和24.9%的参与者认为网约车能够推进节能减排以及缓解交通压力。此外,还有部分参与者认为网约车在促进新能源产业发展、提升行业服务力等方面也具有优势。

不过,随着当前城市交通拥堵问题日益突出,从目前参与者意愿看,在网约车数量是否应当控制的问题上存在分歧。对于网约车数量有57.4%的参与者认为政府应该根据城市交通情况加以控制网约车数量;42.6%的参与者认为应由市场调节,无需控制。

“90后”成为汽车租赁业务主力军

随着城市居民对交通出行体验要求的提升,灵活、便捷、私密出行成为更多居民出行诉求,在网约车、顺风车飞速发展同时,汽车租赁业务也受到越来越多的居民青睐。

从用户年龄段看,汽车租赁业务呈现年轻化趋势。对比上年度调查结果,“90后”取代“80后”成为用户主体,其次为“80后”。

从使用场景看,参与者使用汽车租赁主要用途是旅游自驾,占比达到78.43%;其次是商务活动和出差,占比分别为20.6%和19.6%;上班通勤和城市交通的使用比例较低,分别为6.9%和17.7%。

汽车租赁业务出行主要年龄段分布

例如,2024年春节期间,国内租车自驾订单量同比去年增长近1倍,较2019年春节增长超400%,显示出汽车租赁市场强劲的增长势头。参与者选择汽车租赁的原因中,购车更加实惠、更多的体验、到达目的地时更加方便成为主要因素,占比分别为24.5%、33.3%、67.7%,另有7.8%的参与者因无法购车选择汽车租赁服务。

城市居民出行选用汽车租赁服务的主要因素

对比上年度调查结果,2024年到达目的地时更加方便成为主要原因,取代体验更多品牌与车型的选择,便捷性成为最主要考虑因素。

据悉,目前我国多个主流汽车租赁平台互联网模式运营机制趋于成熟,用户可以在APP上浏览车辆信息、选择租赁车型、预订租车时间和地点,完成支付并获取租车凭证,从而取代线下繁琐的固定站点操作流程,流程便捷、高效,进一步推动了汽车租赁市场的发展。

从汽车租赁平台的选择上,结合上年度调查结果,参与者对于汽车租赁体系的关注度持续增长。83.3%的参与者会优先选择的公司类型主要集中在大型连锁汽车自营租赁企业;其次是选择综合互联网旅游出行平台,占比为49%。选择纯互联网租赁平台、P2P租赁平台和地方小型汽车租赁企业的选择比例较低,分别为20.6%、4.9%和8.8%。

共享两轮车价格成首要关注点

近年来,随着低碳出行理念的广泛传播和深入人心,共享单车作为共享经济在交通领域的杰出代表,逐渐崭露头角,成为城市居民出行的“新宠”。

调查问卷结果显示,51.9%的参与者选择日常短途出行使用共享单车,26.99%的参与者使用场景为接驳公交地铁,还有12.46%的参与者选择上班通勤使用共享单车。对比2023年调查问卷结果,共享单车在短途出行、接驳公交地铁的场景中,占比提升。

值得关注的是,2023年至今共享单车的价格依旧是参与者反馈较多的问题。2024年调查问卷结果显示,70.6%的参与者认为当前共享单车价格偏高,2023年该数值为32.1%;仅有1.7%的参与者认为价格偏低。

与多数共享出行交通方式类似,近年来共享单车的骑行价格陆续调整,多数品牌共享单车的价格从0.5元每30分钟调整至1.5元每30分钟甚至更高。不过多数共享单车平台也推出次卡、月卡或年卡的共享单车消费模式。

从供应量看,49.8%的参与者认为身边共享单车的供应比较合适,较上年度调查结果该比例有所提升。39.1%的参与者认为需要增加共享单车的供应,较上年度调查结果该比例有所下降。

实际上,随着城市居民出行活动范围增大,以及对出行舒适性要求的提高,近年来共享电动车在越来越多的城市投入使用。调查问卷结果显示,28%的参与者选择将共享电单车替代步行;26%的参与者会选择用共享电单车取代共享单车。由于共享电单车对比传统交通方式具备灵活性,受到交通拥堵影响较小,且对比共享单车具备速度更快,也有一定比例的参与者选择使用共享电单车取代公交和网约车/出租车出行,占比分别为21.8%和11.8%。

城市居民使用共享电单车取代的主要出行场景

城市共享出行快速发展,共享单车市场运行模式日趋成熟。《2024年中国共享单车行业深度研究报告》显示,我国共享骑行市场用户规模增长迅速,已培育形成“最后一公里”出行习惯。随着互联网的普及,共享单车用户规模增长迅速。2017~2022年,我国共享单车用户规模从3.1亿人增长至4.6亿人,年均复合增长率为8.2%。在渗透率逐步攀升的情况下,用户规模有望在2024年突破5亿人。

每日经济新闻