刘郁 谢瑞鸿 黄思源(刘郁系华西证券首席经济学家 、中国首席经济学家论坛理事)

4月7日,全球资产定价仍在混沌之中,亚太市场正处关税风暴中心,日经225、韩国综指、新加坡海峡指数分别大跌7.83%、5.57%、7.46%,国内权益市场同样难以幸免,各类指数均遭受较大程度的下跌;利率债券作为典型的避险资产,延续节前的强牛行情。

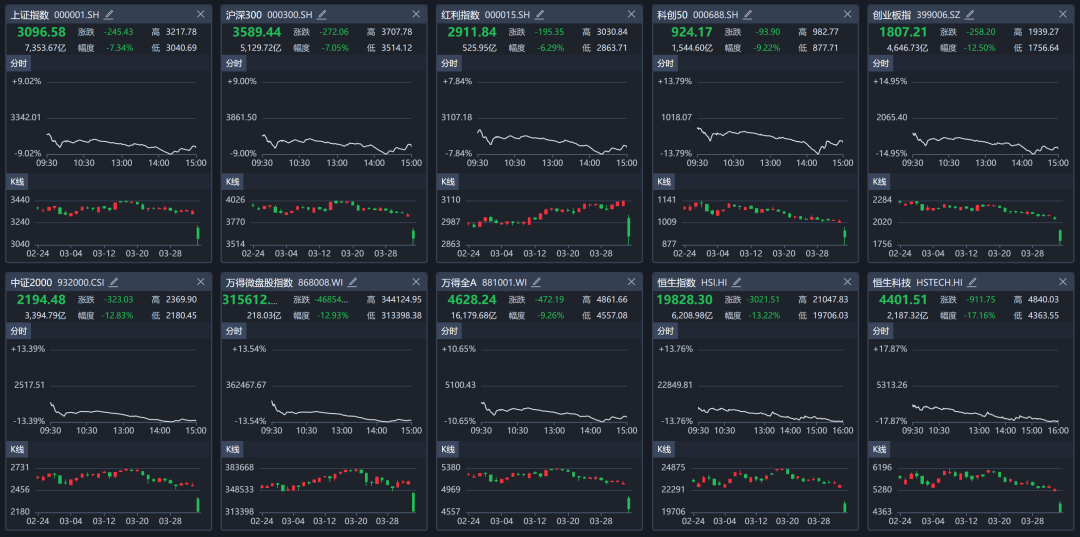

复盘各类资产表现,股市,大票方面,上证指数、沪深300、中证红利分别下跌7.34%、7.05%、6.67%,科技概念跌幅较深,科创50、创业板指、恒生科技下跌9.22%、12.50%、17.16%;小微盘表现同样偏弱,中证2000、万得微盘股指下跌12.83%、12.93%。债市,10年、30年国债活跃券收益率下行7.8bp、8.3bp至1.64%、1.83%,10年、30年国债期货主力合约上涨0.56%、1.79%。

商品市场方面,被动变现与低位抄底诉求交织,贵金属上演先跌后涨的反转剧情,以伦敦金为例,国内晨间其价格一度跌至2975美元/盎司,但随后便快速反弹至3054美元/盎司,紧接着开始进入横盘波动状态。整体来看,全球股市企稳以前,金、银等资产可能会持续面临被动变现补充流动性的压力。国内其他商品中,工业金属、黑色系、玻璃等均受关税冲击波及,铜、螺纹钢、铁矿石、焦煤、热轧卷板、沥青、玻璃分别下跌7.01%、2.59%、3.36%、2.06%、3.06%、7.02%、2.96%。

债市,大风大浪,淋漓尽致。继4月3日国债曲线大幅平行下移7-8bp后,4月7日债牛不息,极致避险情绪下,10年、30年国债活跃券收益率分别低开于1.61%、1.80%,基本追平甚至低于历史低点,这也意味着短短3个月时间,长端利率经历了上行30-35bp,再下行30-35bp的极端反转,利率波幅较2024年显著扩大,大风大浪之中,博收益与控回撤很难兼得。

大幅低开之后,长端利率开启了全天3bp左右的缓步调整。利率上行的背后或主要有三股推力:一是开盘利率下行幅度过大,接近前低,恐高情绪增强。二是早盘央行逆回购净回笼1517亿元,资金面边际收敛,R001由1.66%上行至1.80%,上午非银隔夜借贷成本一度回升至1.90-2.00%水平,短端品种率先回调,随后影响逐渐辐射至长端。央行回笼资金目的或非传递收紧信号,而是维护人民币汇率的稳定性,关税冲击下,在岸、离岸人民币汇率双双贬值,跌破7.30;若不干预,短期汇率单边下跌预期或被强化。三是午后中央汇金公告认可A股配置价值,再度增持ETF,市场避险情绪略微缓解。

往后看,债市还在下行趋势之中。首先,资金面或难收敛,从4月7日存单一级发行询价结果来看,各期限国股行存单定价已然进一步回落至1.73%,与DR001加权价格基本持平,这也意味着当前银行负债压力不大,后续资金价格存在快速下行修复的空间。其次,股市对关税的反映以及后续潜在的外循环压力,指向“宽货币”落地的可能性与必要性均在增强。

不过再度回到前低附近后,收益率下行节奏可能会放缓,调整仍是机会。如果风险资产明显反弹,债市收益率可能短暂回调,不过调整可能仍是继续上车的机会。债市需要止盈的两个信号(或者关系),一是降息真正落地,二是中长利率债基久期中位数重回前期高点,久期策略变得拥挤。

权益市场,大幅回调,万得全A下跌9.26%,全天成交额1.62万亿元,较4月3日放量4597亿元。结构上看,小微盘股跌幅较大,中证1000和万得微盘股指数分别下跌11.39%和13.49%,同时上证50和沪深300分别下跌5.46%和7.05%。行业层面,农牧、食品饮料、银行和公用事业跌幅相对较小,对应SW一级行业分别下跌2.14%、4.48%、4.67%和5.38%。港股方面,恒生指数和恒生科技分别下跌13.22%和17.16%。如何看待权益市场的大幅调整?

924以来的上涨逻辑未被证伪,市场或将迎来超跌反弹。今日市场大幅回调,主要受特朗普对等关税政策影响。假期休市期间,美股市场大幅下跌,纳斯达克指数在4月3-4日下跌11.44%。今日A股显著回调,或是假期积累的避险情绪集中释放。值得注意的是,924以来“政策+科技”的上涨逻辑并未被证伪。一方面,在贸易摩擦的背景下,一系列推动内需的稳增长政策有望推出;另一方面,AI&机器人产业已出现DeepSeek、宇树机器人等本土化产品,同时算力板块可能沿自主可控的路径交易。这意味着市场回调主要受情绪影响,未来有望在“政策+科技”的逻辑支撑下形成反弹。

具体到4月来看,关税影响、业绩公告等不确定因素仍然存在,市场在反弹前或有一段波动,此时持有回撤可控且风险不高的品种或是相对稳健的选择,我们提供了一种筛选思路。

1)我们统计所有SW一级行业中“跌破924前收盘价的个股比例”,来观察行业行情受到冲击的程度。这一指标较大的行业有两种,一是对关税&业绩较为敏感的行业,意味着这些行业短期内或仍面临一定程度的扰动;二是超跌行业,大幅调整主要受市场兑现情绪影响,继续下跌的空间有限。

2)为筛选出超跌行业,我们进一步统计各行业的最近一期境外业务营收占比和2024年业绩预喜率。若某行业跌破924前收盘价的个股比例较大,同时境外业务营收占比不高,且业绩预喜率尚可,则可以认为是受市场情绪影响较大的超跌行业。

从结果来看,公用事业基本满足超跌行业的筛选条件。该行业收盘价跌破924前收盘价的个股占比为24.63%,在所有行业中排名第3,指向公用事业跌回924行情前的个股相对较多;24H1境外业务营收占比为2.66%,在所有行业中排名第28(共31个行业),意味着公用事业受贸易摩擦影响较小;2024年业绩预喜率50%,在所有行业中排名第4,指向公用事业品种业绩相对亮眼。此外,环保、非银、食品饮料和通信也大体满足超跌行业的筛选条件,后续行情可适当关注。

整体来看,权益市场大幅回调,主要受对等关税政策影响。924以来“政策+科技”的上涨逻辑未被证伪,后续行情有望演绎超跌反弹,大风大浪大鱼。面对4月的关税影响&业绩公告等不确定因素,公用事业或是相对稳健的持有方向,同时环保、非银、食品饮料和通信行情也可适当关注。

地方债跟踪