本周聚焦

国内经济

香港进出口额25年增长超6倍

央行逆回购加量保障跨季流动性

PMI重返扩张区间

LNG价格创2022年最大跌幅

三大航空公司“团购”292架空客飞机

全球经济

美国出售方跨国并购净额全球占比近4成

美国ISM制造业PMI低于预期

欧元区政府未偿债平均剩余期限达历史高点

FDA新剂型药物申请数创近10年新高

中国粗钢产量在64国中占比过半

本周推荐

推荐功能

更新数据

下周关注

国内经济

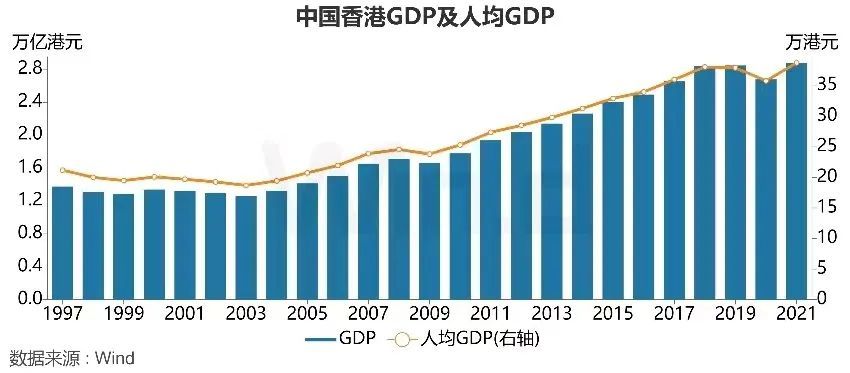

1.1 ►香港进出口额25年增长超6倍

1997年至2021年间,中国香港GDP由1.37万亿港元增长至2.87万亿港元,提高了109%;人均GDP由21.26万港元提高至38.71万港元,增加了82.95%;进出口金额由507.71亿美元增加至3603.25亿美元,提升了609.71%;银行存款由2.71万亿港元提高至15.19万亿港元,增加了460.32%;外汇储备资产由928.23亿美元增长至4968.67亿美元,提升了435.28%。

在金融领域,自2014年开通沪港通以来,港股通平均每日成交金额由9.29亿港元增长至200.79亿港元,增加了20.61倍;沪股通平均每日成交金额由55.84亿元提高至551.57亿元,增长了8.88倍。自2016年启动深港通以来,港股通平均每日成交金额由5.09亿港元提升至216.3亿港元,增加了41.49倍;深股通平均每日成交金额由15.41亿元提高至649.72亿元,增长率41.17倍。

1.2 ►央行逆回购加量保障跨季流动性

6月份,央行公开市场操作货币投放2450亿元,货币回笼1950亿元,货币净投放500亿元,较上月流动性有所回升。当月逆回购到期量共计1900亿元,央行开展7天期逆回购操作的月度金额共计6100亿元,较上月增加4100亿元,以保障金融机构的跨季流动性需求,逆回购中标利率均为2.1%。常备借贷便利(SLF)月度操作金额为14.14亿元,月度余额为13.41亿元,余额较上月增加11.61亿元。中期借贷便利(MLF)当月投放2000亿元,收回2000亿元,期末余额为4.95万亿元,余额与上月持平。

1.3 ►PMI重返扩张区间

6月份,中国制造业采购经理指数(PMI)、非制造业商务活动指数和综合PMI产出指数同步升至扩张区间,分别为50.2%、54.7%和54.1%,较5月份相比分别高出0.6、6.9、5.7个百分点,反映我国经济恢复加快。

从细分项来看,构成制造业PMI的5个分类指数中,生产指数、新订单指数、供货商配送时间指数均已回升至扩张区间,分别为52.8%、50.4%、51.3%,环比增加3.1、2.2、7.2个百分点。原材料库存指数、从业人员指数虽然仍在临界点以下,但较5月份都有不同程度的提高。

1.4 ►LNG价格创2022年最大跌幅

6月下旬,在全国流通领域9大类50种重要生产资料市场价格中,13种产品价格较5月下旬有所上涨,36种产品价格较5月下旬有所下降,1种产品价格较5月下旬持平。其中,黑色金属、非金属建材、林产品类重要生产资料价格均呈下降趋势;石油天然气大类中的液化天然气(LNG)价格月度跌幅达-12.37%,创2022年最大跌幅;农产品大类中的生猪价格月度涨幅最大,为16.56%。

1.5 ►三大航空公司“团购”292架空客飞机

7月1日,东方航空、中国国航、南方航空三大航空公司宣布向欧洲飞机制造商空客公司采购292架A320NEO飞机,合计购置金额将达372.57亿美元。截至2022年5月,南方航空运营飞机数量最多,达878架;东方航空、中国国航运营飞机数量均超过700架。与2021年12月相比,南方航空、吉祥航空飞机数量不变,中国国航、春秋航空飞机数量分别新增1架、3架,东方航空、海南航空飞机数量分别减少2架、1架。

从飞机制造商数据来看,2022年一季度空客通用航空飞机出货量为3架,营业额为0.81亿美元。波音连续2个季度通用航空飞机出货量为0;从一季度波音各机型订单量来看,787型订单减少4架,737型订单新增66架,777型订单新增23架。

全球经济

2.1 ►美国出售方跨国并购净额全球占比近4成

2021年,全球跨国并购净额为7278.8亿美元,同比增长53.28%。分地区看,出售方跨国并购净额较高的国家或地区依次为美国、英国、新加坡、加拿大、沙特阿拉伯,收购方跨国并购净额较高的国家或地区依次为美国、法国、加拿大、日本、爱尔兰。其中,美国出售方、收购方跨国并购净额占比分别为39.04%、29.69%。

2.2 ►美国ISM制造业PMI低于预期

6月份,美国供应管理协会(ISM)发布的制造业PMI为53,低于预期的54.9,较上月下降3.1个点,反映美国需求边际转弱。从分项数据看,新订单指数、就业指数、供应商交付指数、物价指数、订单库存指数、出口订单指数均在环比下降。产出指数、自有库存指数、客户库存指数、进口指数环比上升。其中,新订单指数、就业指数、客户库存指数均处于收缩区间。

2.3 ►欧元区政府未偿债平均剩余期限达历史高点

截至2022年5月份,欧元区一般政府债务未偿还余额为10.14万亿欧元,环比增长0.16%;未偿债余额占GDP比例达82.63%,较上月增加0.14个百分点;未偿债平均利率为1.56%,较上月下降0.02个百分点;平均剩余期限为8.06年,较上月延长0.02年,处于自2009年12月以来的历史高点。

分地区看,意大利、西班牙、法国一般政府债务未偿还余额占GDP比例超过100%。罗马尼亚、匈牙利一般政府债务未偿还余额平均利率较高,分别为3.71%、3.64%,较上月上涨0.04、0.05个百分点。奥地利、比利时、爱尔兰、斯洛文尼亚一般政府债务未偿还余额平均剩余期限超过10年。

2.4 ►FDA新剂型药物申请数创近10年新高

2022年1-5月,美国食品药物管理局(FDA)暂时批准的新药上市申请数量累计达61个,生物制品许可上市申请数量共计8个。从申请类型看,新剂型药物申请数量为33个,同比增加30个,创近10年新高;新配方药物申请数量为14个,同比增加2个;新分子实体药物申请数量为11个,同比减少11个;仿制药申请数量为312个,同比增加7个。

同期,获得欧洲药品管理局(EMA)肯定的上市许可申请数累计达38件,药品期末上市许可批准数共计40件。从期初申请药品类型看,非孤儿药申请数量累计为26件,同比减少7件;孤儿药申请数量累计为10件,同比增加2件。

2.5 ►中国粗钢产量在64国中占比过半

2022年1-5月,全球64个纳入世界钢铁协会统计的国家粗钢产量累计达7.92亿吨,同比下降6.3%。分地区看,中国粗钢产量全球最高,累计达4.35亿吨,同比下降8.7%,占64国粗钢产量比重为54.95%。欧盟27国粗钢累计产量为6230万吨,同比下降4.3%。印度粗钢产量累计为5320万吨,同比增长6.5%,是粗钢主产地中唯一正增长的地区。

本周推荐

3.1 ► 推荐功能

本周推荐关注以下数据调整功能: