其实大家所说的两全保险,指的就是被保人,不管在下面两种情况下发生哪一种状况,都会有保障,假如被保人在保险期内不幸身故了,那么受益人也会领取一笔保险公司赔付的赔偿金。

假如保险期满的时候,被保人依然生存,这个时候可以向保险公司申请一笔满期保险金,不过大家要注意,保险公司也只会赔付这两种情况的一种!

跟着下面,咱们就以合众人寿旗下的“乐享优年两全保险”为例分析,为大家进行分析,这款产品到底好不好?值不值得投保!

一、合众乐享优年两全险好不好?

学姐废话不多说,直接上图:

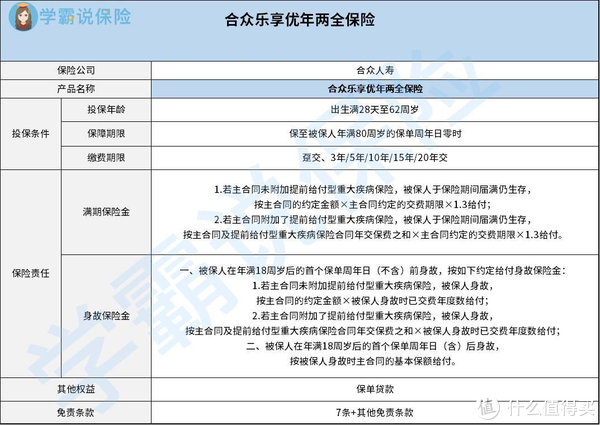

1. 投保条件分析

可从条款中了解到,乐享优年两全险其实是以一款长期保障类型的产品,出现在市场上的其保障期限可以保至被保人年满80周岁的保单周年日零时,比较适合平时比较追求长期保障的小伙伴进行投保。

其次,大家要是想投保乐享优年两全险的话,那么投保年龄一定要满足出生满28天-62周岁,否则没有办法成功投保。

首先大家要搞明白,在市面上能够找到的两全险产品太多了,所允许的最高投保年龄已经达到了70周岁,而乐享优年两全险所设置的最高投保年龄为62周岁,所能投保的人群不够广泛。

尤其是对于63-70周岁的人群来说,这款产品考虑的不够全面!

关键是乐享优年两全险的缴费期限也很灵活,其实大家完全可以选择趸交,3/5/10/15/20年交,小伙伴们在投保的时候可根据自己的经济条件来选择。

2. 保障内容分析

乐享优年毕竟是一款两全险产品,那么这个时候提供的保障责任为满期保险金和身故保险金,其实这样的保险责任配置方式在两全险市场中属于普通类型的,而且该水平比较中规中矩。

例如对于这款产品有其他需求,当然也有全残保险金或特定交通工具意外身故/全残保险金等保障,那大家的保障需求这款产品也许无法满足,建议大家另寻他款产品。

除此之外,乐享优年两全险的保障内容里面还含有保单贷款这样的其他权益服务,被保人如果遇上了经济危机,在达到保单贷款要求的前提下,向保险公司提出贷款申请,妥善解决自身的燃眉之急!

这款合众乐享优年两全险的产品在免责条款的设置上,其数量设置的是7条+其他免责条款,在目前的两全险市场上,这款产品为被保人提供的免责条款数量是偏多的,这个方面大家一定要注意!

二、学姐建议

从整体上来看,乐享优年两全险目前提供的条款内容没有什么特别的地方,虽然所提供的缴费期限较为灵活,然而这款产品的投保年龄范围一般般,并且在保障责任方面并丰富。

所以投保合众乐享优年两全险产品之前,依然要去市面上看看其他的两全险产品,因为在对比之后就能够明白哪一款适合自己!