新规生效,最猛烈的冲击来了!

01

不卖电动车,罚款1330亿

2025年1月1日起,欧盟正式实施升级版的“乘用车碳排放新规”:今年在欧盟销售的新车,平均二氧化碳排放量必须降低到每公里93.6克。

这是什么概念呢?

作为对比,欧盟2021年对乘用车二氧化碳排放量的要求是每公里116克,对应到油耗是4.3L/100km。按照最新要求,则在此基础上又缩减将近20%,四舍五入就是油耗小于3.5L。

如果以此为标准,全世界恐怕没有一辆纯燃油车能达标。

换句话说,这又是欧盟在变相逼迫车企卖电动车。

因为,尽管燃油车做不到百公里油耗3.5L,但纯电动车完全可以。参照欧盟27国的平均电网排放因子480.8 gCO₂/kWh(一度电排放480.8克二氧化碳),以特斯拉Model 3平均每公里耗电约0.13kWh计算,碳排放仅62克。

那么多卖一些电动车,或者少卖一些燃油车,平均下来或许就能完成任务。然而,这种看似无懈可击的逻辑,当地市场却根本不买账。

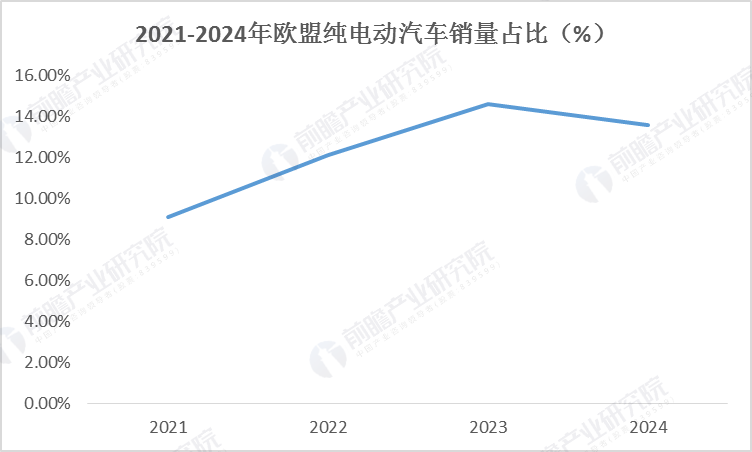

2024年,欧盟市场乘用车新车总销量为1060万辆,纯电动车的占比仅有13.6%,整个市场上还是燃油车(33.3%)和HEV混动车(30.9%)占主导。

一些投资机构预计,如果要满足二氧化碳排放量每公里93.6克的要求,欧盟汽车市场上的电动车销售比例要提升至25%。

但现实情况却是,欧盟纯电动汽车销售率不仅停滞不前,2024年同比还下滑1%,首次出现负增长。

如果2025年无法逆转这种局面,车企将面临巨额罚款。按欧盟规定,乘用车二氧化碳超标排放罚款是95欧元/克。业内估算,2025年的罚款总额可能会高达160亿欧元,折合人民币1330亿。

这是一个极其恐怖的数字!比梅赛德斯·奔驰全年的息税前净利润(136亿欧元)还高。

当然,车企也不是非得交这笔巨额罚款。这背后就为中国企业创造了非凡的机遇,尤其是在美国关税大棒之下,可能开辟一条新出路。

02

发家致富新路子

当初,欧盟通过排放交易体系为车企留了条口子——即预见到自己无法完成欧盟碳排放要求的车企,可以选择向其他零排放或排放量较低的车企购买碳排放额度,组成“排放池”,最终实现达标的目的。

于是,两个抱团取暖的“排放池”在年初形成了。

一个是Stellantis、丰田、福特、马自达、斯巴鲁五家车企,吃纯电动汽车制造商特斯拉碳额度的池子;另一个,是梅赛德斯·奔驰及smart两品牌,吃Polester和沃尔沃两品牌碳额度的池子。

像去年三季度特斯拉碳积分就卖了7.39亿美元,占其净利润的近34%,对特斯拉的净利润做出显著贡献。

不过,随着特斯拉在欧洲销量暴跌,与之组队的“排放池”大受影响。何况,原本“排放池”的碳信用就不够用,当地车企正着急物色新的“队友”。

作为中国新能源汽车的领军企业,比亚迪近年来在国际市场上的表现十分亮眼。2024年,比亚迪海外销量达到了41.72万辆。在欧洲市场,其月度交付量从2024年上半年的3000-4000辆大幅增长至6000-7000辆,其中欧盟国家占比亚迪欧洲车辆销量的70%以上。

凭借其高比例的电动车销量,比亚迪积累了丰富的碳积分资源。

不久前,比亚迪透露,公司正与欧洲车企商谈,计划组建碳积分交易池并向这些企业出售碳积分。比亚迪方面表示,相关谈判进展顺利。据估算,比亚迪在欧洲的碳积分交易收入可能达到数亿欧元。

此外,根据彭博社预测,欧盟碳排放额度交易价接下来将大幅上涨,到2030年价格可能飙升至每吨149欧元,较目前涨幅129%。

这也给了中国车企发家致富的新路子。

只要是在纯电动车领域具有显著优势,平均碳排放量远低于欧盟标准,可以积累大量富余碳积分的车企,都能成为欧盟车企购买碳积分的理想对象。

03

横扫欧洲市场

话说回来,碳积分也是靠多卖电动车积累的。所以,卖车才是最终选择。

一方面,欧洲在全球汽车市场中占到了将近17%-18%的份额,且代表了高端化的市场,不仅集合了一众本土巨头品牌,还有美日韩品牌在这里同台竞技。如果中国车企能在欧洲获得成功,品牌力在全球市场都会得到加持。

另一方面,随着欧洲乘用车碳排放政策进一步收紧,新能源汽车市场潜力巨大;而本土车企又深陷电动化转型困局,给予了在新能源领域构建领先优势的中国车企显著竞争力。与此同时,美国关税阴影之下,欧盟或对中国车企敞开大门。

一般来说,汽车企业出海,分为三个阶段:“产品出海”、“产品+产能出海”、“全产业链出海”。

所谓“产品出海”,就是在国内完成研发设计和组装生产后,再把整车成品卖到海外市场。这种做法简单有效,可以帮助车企快速拉高销量和营业额。

目前,我国大多数车企出海欧洲都处于这一阶段。

事实上,欧洲新能源渗透率停滞不前,根本原因并非需求不足,而是本土企业在转型过程中面临成本、技术等因素的挑战,导致优秀产品供应不足。

要知道,单是BBA都推出了不下10款电动车品牌,但恐怕99%的人都叫不出一个。

而我国完善的汽车产业供应链、成熟的应用技术带来了高性价比且车型配置丰富的优秀产品。说得更直白点,同样的续航能力、同样的智能配置,与欧洲动辄4、5万欧元(相当于人民币三四十万)的电动车相比,中国车便宜三成,当地消费者自然是用脚投票。

于是,去年中国多个品牌在欧洲呈现爆发式增长态势。例如,比亚迪销量暴增216%,小鹏暴增304%。

不过,仅“产品出海”存在一个BUG。

当一国政府发现市场上进口车威胁到本土车发展的时候,可能会动用法律或行政手段来限制进口车。毕竟汽车制造业是现代制造业皇冠上的明珠,没有哪个国家会主动放弃这块大蛋糕。

果不其然,眼看着中国电动汽车横扫欧洲市场,欧盟坐不住了。去年10月,在原有10%进口关税的基础上,欧盟又对中国产电动汽车加征17%-35.3%反补贴税,试图通过关税保护本土产业。

不过眼下,面对美国加征关税的连锁反应,欧盟近期与中国达成协议,同意重启电动汽车反补贴案价格承诺谈判,或放宽准入门槛。

但这也只能为车企争取一丝喘息的时间,要想真正破除这个瓶颈,还是要“打入内部”。具体来说,就是砸钱在国外建厂,当地生产当地卖,招收该国工人,主动给该国政府纳税,深度融入该国经济体系。

这就是汽车出海的第二阶段,“产品+产能出海”。

例如,比亚迪宣布投资20亿欧元在匈牙利建设欧洲首个电动车工厂,预计2026年投产;奇瑞则与西班牙EV Motors合资生产EBRO品牌车型,开创了中国车企以技术输出方角色参与欧洲本土品牌复兴的先例。

尤其是,中国在电动智能化领域的绝对优势将推动急需电动智能化变革的欧洲车企,积极开展与中国车企的研发合作。在可预见的未来,中国和欧洲车企在研发合作中的“双向奔赴”将成为中国汽车进入欧洲市场的重要途径。

而从长远来看,这场博弈的终局在于“全产业链出海”。

车企本地建厂需要长期稳定的供应商体系,包括完整的供应链体系、完备高效的物流体系、完善的基础设施、大量的高素质人才等等。当前,中国车企在“全产业链出海”上仍处于初级阶段。

在这一阶段,中国车企要避免“窝里斗”,可借鉴日本汽车出海的“竞合思维”:

1.纵向产业链整合:构建金字塔式供应链体系

垂直协作的"下包制"模式:车企通过控股、参股等方式与零部件企业建立深度绑定关系。例如丰田控股日野汽车并开展技术合作,日产与五十铃形成商用车供应联盟,形成从核心零部件到整车的闭环体系。

产业链梯度转移机制:采用"骨干企业先行-配套企业跟进"的路径,以整车厂为龙头带动零部件企业跟随出海。丰田、本田在泰国建立生产基地时,同步引入200余家日本零部件配套企业。

2.横向技术协同:开放式创新网络

跨企业技术共享:丰田向马自达开放混合动力技术专利,日产与三菱共享电动车平台,通过技术许可实现行业技术扩散。这种合作使日本混动技术形成代际优势。

研发设计深度耦合:整车厂与零部件企业实施"开发设计比赛"机制,在车型设计阶段就引入供应商参与。电装、爱信精机等企业派驻工程师进驻丰田研发中心,实现从图纸设计到生产工艺的无缝衔接。

随着中国车企“全产业链出海”千帆竞发,我们或将见证全球汽车产业从“西方技术+中国制造”向“中国技术+全球生态”的范式转换。

值得注意的是,企业出海之路并非一帆风顺,面临着复杂的政策环境和贸易壁垒,必须谨之又谨、慎之又慎。

出海可行性研究报告是中国企业拓展国际市场前不可或缺的战略工具,其核心价值在于通过系统性分析降低风险、优化资源配置,并为决策提供科学依据。作为深耕行业研究27年的科技型决策智库,前瞻产业研究院以专业化的出海可行性研究报告为核心,为企业量身打造规避风险、锁定机遇的战略决策“导航仪”。

【核心价值】

战略愿景与赛道分析:根据行业的全球市场潜力、稳定性、竞争环境等维度筛选及进入重点目标市场。

出海模式战略建议:为中国企业链接前瞻国际智库专家,基于企业、行业与市场特性,助力决策相对应的出海模式。

全球化资源规划运营:依托前瞻在过往全行业覆盖的咨询深厚积累,在中国企业出海路上提供“战略-运营-业务支持”的一站式解决方案。

出海执行护航保障:通过与客户共同工作、项目持续追踪和人员培训等三项服务,提供全方位的保障。