一

全球建工行业发展趋势

1.新冠疫情危机加快了数字化和自动化经济转型

全球经济预计加速复苏

尽管疫情的未来发展路径仍存在一定的不确定性,但走出这场健康、经济危机的趋势和道路已经日渐明朗和清晰,各国经济在人员流动逐步恢复的环境下继续进行调整,使得全球各地区经济逐步复苏。

未来仍面临巨大挑战

各国复苏路径出现分化,年轻人、低技能工人遭遇更严重影响。因此,劳动力需要在部门之间重新配置,而这一过程往往伴随着收入的重大损失。此类危机加快了数字化和自动化经济转型。

2.全球建工行业的未来前景看好

全球建工业的未来前景看好,市场增长的主要驱动力来自于城市化和人口增长,住房开工和基础设施不断增加。国际能源署(IEA)预测,未来建工行业发展趋势包括:对绿色建筑的需求不断增加,减少建筑碳足迹;建筑信息系统(BIM)应用更广,实现高效的建筑管理;使用纤维增强聚合物复合材料,实现可持续发展老化结构的修复等。

另一方面,IEA预测住宅板块将出现高于平均水平的增长。在全球建工市场中,住宅板块预计仍将是最大板块(主要来自于亚太地区)。随着市场基本面的改善,如利率的降低,住宅建设项目的融资将变得更容易。

3.发达国家“产业回流”、“再工业化”战略带来一定市场空白

美国:随着美国经济的强劲复苏,美国制造业的回流也使得工业工程和非住宅建筑的需求明显增加,增长较快的领域是办公楼、教育建筑、交通工程、水处理等。

欧洲:宽松的货币政策和极低的利率水平支持了欧元区经济的发展,欧洲经济的增长推动了欧洲建工行业的复苏,但是由于英国脱欧造成的影响导致建工行业增长明显放缓。

亚洲:亚洲是世界上规模最大的建筑市场。除中国以外,主要的建工市场来自印度、日本、东南亚地区。印度建工行业火爆异常,预计2018-2023年期间,印度建工业务增长预计为6.4%。特别是随着“一带一路”建设的推进和区域内各国基础设施投资的加强,东南亚国家如越南、马来西亚、泰国、印度尼西亚等国基础设施投资以及工业化发展进程推进较快。

非洲:随着油价及大宗商品价格回升,非洲经济发展较为迅速,埃及、肯尼亚、埃塞俄比亚、阿尔及利亚和南非,相关机构预测2019-2023年,撒哈拉以南地区建工行业年均增长超过6%。

4.共建“一带一路”,推动对外承包工程业务的快速拓展

共建“一带一路”是国际社会与中国开展多双边合作的重点,对外承包工程企业作为共建“一带一路”倡议的重要参与力量,在沿线国家业务持续发展。2018年对外承包工程项目合同7721份,新签合同额1257.8亿美元,占同期我国对外承包工程新签合同额的52%;完成营业额893.3亿美元,占同期总额的52.8% 2019年我国建筑业对外承包工程合同额达到2602.5亿美元,其中“一带一路”国家合同额超过60%。

二

国内建工行业发展环境

1.建工行业发展很大程度依托政策引导

建工行业发展受政策影响较大,行业政策对建工行业的引导主要体现在技术升级(工业化+数智能化升级)和信用体系建设两个层面:

近年来,我国政府相继颁布了一系列的政策与措施,规范行业市场竞争,进一步推动我国建工行业的发展。2020年住建部出台《建设工程企业资质管理制度改革方案》,要求深化建工行业“放管服”改革,做好建设工程企业资质(包括工程勘察、设计、施工、监理企业资质)认定事项压减工作,制定改革方案。

2020年住房和城乡建设部等9部门联合印发《关于推动智能建造与建筑工业化协同发展的指导意见》,旨在推进建筑工业化、数字化、智能化升级,加快建造方式转变,推动建工行业高质量发展,打造具有国际竞争力的“中国建造”品牌。

2.建工行业已经步入中低速的温和增长态势

总体来看,建筑行业发展呈稳步增长趋势,但增速逐渐放缓:

近几年,建筑行业作为支柱产业,产业支撑作用愈发明显,对整个国民经济发展的推动作用越来越突出。

随着建筑行业竞争逐渐激烈、我国基础建设逐渐完善、劳动人口红利的消散,人力成本的上升,我国建工行业近五年利润总额增速持续下降,2020年实现利润总额8447.74亿元,增速仅为2.03%。

随着我国经济由高速增长转入高质量发展阶段,我国建筑行业也进入到平稳发展阶段

目前我国建工行业的现状是大部分企业管理还处在初级阶段,部分领域竞争水平低;市场集中度还很低,有极大的产业整合机会。中国建工行业应实行集约化经营,使建工行业产生规模效益,从而快速提高产业集中度,使产业进入良性发展。

中短期看,疫情对于建工行业未来发展带来的负面影响有限。随着疫情前后一系列基建逆周期调节政策的持续加码,地方政府的投资意愿将大幅回升。

3.国内行业集中度进一步提升

在基建投资加码、房地产投资增速下行的市场背景,以及项目组织模式改革的政策背景下,行业大小企业、国企民企之间的发展差异进一步扩大,市场集中度将进一步提升,同时,工程总承包(EPC)模式正在行业内加速推广。在政府投资的基建、房建领域,业主对投资设计施工一体化服务能力及大项目运作能力要求快速提升,相对而言大型建工企业也更加有利。

三

后疫情时代建工行业前景展望

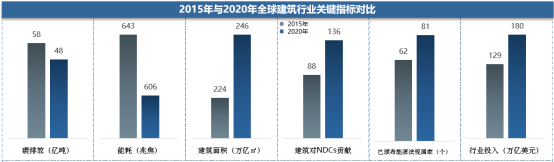

1.碳排放监管或进一步加强

“碳达峰·碳中和”背景下,全球建筑行业经营过程中的二氧化碳排放量下降了10%,排放量达到自2007年以来的最低水平:

全球建筑行业经营过程中的二氧化碳排放量下降了10%,碳排放量达到自2007年以来的最低水平。但是这一下降是暂时的,因为随着经济活动的增加,排放量将会再次上升。总体而言,2020年建筑占全球能源需求的36%,占能源相关二氧化碳排放的37%。

展望未来,实现净零、节能和弹性建筑的挑战是巨大的,相关机构预测到 2030年近70%的人口将生活在颁布建筑能源效率或建筑规范以提高能源绩效的国家。因此未来建筑行业碳排放监管或将再上台阶。

2.信息化是行业发展大势所趋,是未来建工企业核心竞争力

首先,以工业化筑基,用信息化赋能,推动建造过程数字化、网络化、可视化、自动化、智慧化是大势所趋。其次,装配式技术与信息化相辅相成,2020年全国新开展装配式建筑共计6.3亿㎡,占新建建筑面积的比例约为20.5%,政策支持叠加自身优势,未来增长空间巨大。

装配式技术受到建筑行业青睐:

区别于传统建筑模式,装配式大大减少了人工作业 和现场湿法作业,且融合了大量数字化技术,符合建工行业产业现代化、智能化、绿色化的发展方向。因其提高质量、缩短工期、节约能源、减少能耗、绿色环保等优势特征,装配式建筑受到行业青睐。

智慧建造与建筑工业化协同:

实现智慧建造的路径要以工业化为基础,用信息化赋能,推动建造过程数字化、网络化、可视化、自动化、智慧化。要提升信息化水平,积极应用自主可控的建筑信息建模(BIM)技术,加快构建数字设计基础平台和集成系统,实现智慧建造与建筑工业化协同。

3.投资建设运营一体化成为行业主流

降低投资风险:

投资建设运营一体化可以有效强化项目前期工作,提高项目可行性研究和初步设计深度,降低投资风险;可以减少建设单位协调设计、施工工作,降低管理协调成本;可以通过总价合同和风险分担,控制投资总额。

提高工程建设质量和效益:

投资建设运营一体化有助于实现设计和施工的合理交叉,缩短建设工期;工程总承包企业对质量、安全、工期、造价全面负责,能够发挥责任主体单一的优势,明晰责任;可发挥工程总承包企业的技术和管理优势,实现项目各阶段工作的深度融合和资源的高效配置,提高工程建设水平。

改善建工企业盈利水平:

投资建设运营一体化可以有效实现业务拓展,提升盈利水平,风险分摊,提高企业经营抗风险能力,并且通过投建营一体化,提升可持续发展的源动力,打造自身核心竞争力。

作者:刘源,北大纵横合伙人