群益证券(香港)有限公司沈嘉婕近期对亿纬锂能进行研究并发布了研究报告《公司出货量保持增长,盈利能力有望改善,建议“买进”》,本报告对亿纬锂能给出增持评级,认为其目标价位为65.00元,当前股价为50.17元,预期上涨幅度为29.56%。

亿纬锂能(300014)

结论与建议:

公司锂电池出货量保持较快增长,盈利能力有望改善。公司在储能市场具备领先性,今年出货量快速增长,前三季度储能出货量同比增115.6%,明年有望继续保持30%+的增速。在政策引导下,行业正在加速出清,公司作为行业领先企业有望受益。

公司是消费锂电池龙头企业,产品供不应求,保持稳定扩张。储能领域公司排名全球第二,出货量保持高速增长,正在积极拓展高毛利海外客户和提升产品价值量。动力电池方面明年出货量有望改善。在政策引导下,我们预计锂电价格在明年有望探底回升,预计公司2024/2025/2026年的净利润分别为40.9/54.8/69.2亿元,YOY分别为+1%/+34%/+26%,EPS为2/2.68/3.38元。当前股价对应2024/2025/2026年P/E分别为23/17/14倍,建议逢低买进。

公司明年储能和动力电池出货量将继续增长:公司前三季度储能/动力电池出货量分别为35.7GWh/20.7GWh,同比分别增115.6%和5%;其中Q3储能/动力电池出货量分别为14.8GWh/7.2GWh,环比分别为+6%/+1%。往后看,公司预计明年出货量将达到100GWh,同比约增25%。我们预计储能和动力电池分别为70GWh和30GWh,同比分别增约30%和10%。

储能方面,公司前三季度储能电池出货量全球排名第二,行业内首款628Ah大储能电芯即将在12月投产,产品性能上保持领先性。Q4公司储能产线已处于接近满产的状态,明年国内外储能行业整体需求预计将继续保持30-40%的增速,公司在年底和明年将会有20GWh的储能新产能释放,来推动公司储能出货量提升。

动力电池方面,商用车部分产销较好,乘用车部分此前配套项目销售不及预期,但是我们看到配套项目小鹏P7+11月初上市后大定已过3万,预计将实现月销过万,有望带动动力电池产能利用率提高,改善乘用车部分的盈利能力。

行业加速出清,公司盈利水平有望逐步改善:三季度公司储能业务净利润率保持在10%以上,环比二季度继续提升;动力电池业务盈利能力承压。11月磷酸铁锂储能和动力电芯价格已经分别低至0.3元/Wh和0.35元/Wh,二三线企业已经长时间普遍亏损,均有涨价改善经营状况的意愿。我们观察到旺季来临后,上游碳酸锂现货价格从10月底开始已经回升了7.5%,或将对锂电池价格形成支撑。下半年以来,中央改善物价的意愿强烈,近期中央降低了锂电池出口退税的比例,有望加速低端产能出清。我们预计明年锂电池价格有望探底回升。公司方面,从订单来看,预计储能业务仍将保持10%以上的净利润率;动力部分预计四季度开始产能利用率将逐步回升,到明年中实现满产,净利润率有望逐步改善。

盈利预期:我们预计公司2024/2025/2026年的净利润分别为40.9/54.8/69.2亿元,YOY分别为+1%/+34%/+26%,EPS为2/2.68/3.38元。当前股价对应2024/2025/2026年P/E分别为23/17/14倍,建议逢低买进。

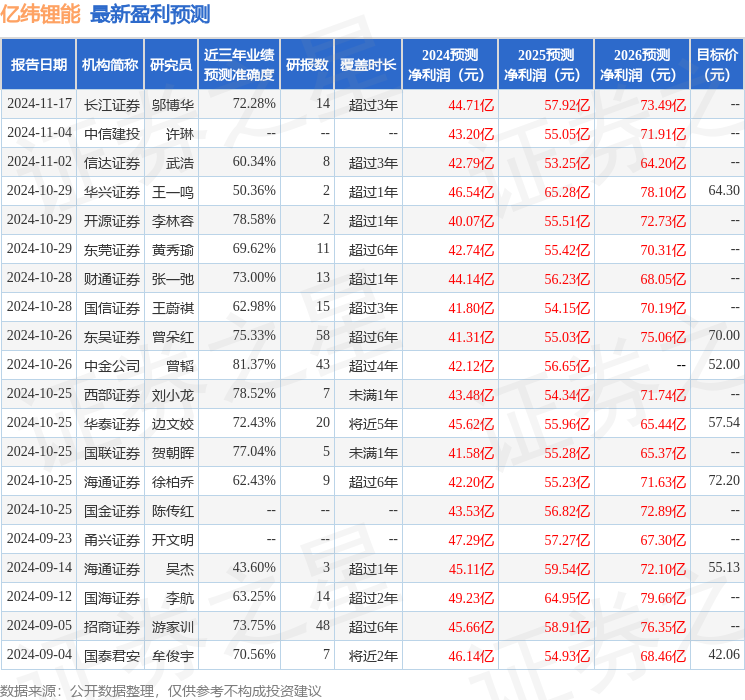

证券之星数据中心根据近三年发布的研报数据计算,中金公司曾韬研究员团队对该股研究较为深入,近三年预测准确度均值高达81.37%,其预测2024年度归属净利润为盈利42.12亿,根据现价换算的预测PE为24.32。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级26家,增持评级5家;过去90天内机构目标均价为57.34。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。